L’economia rallenta. In Italia, alcuni ne attribuiscono la colpa al governo, improvvido, che ha creato incertezza; altrove si lamentano l’incertezza della Brexit oppure le tensioni sul versante del commercio internazionale per via dei dazi americani e delle reazioni cinesi.

Sono tutte letture congiunturali, previsioni ed allarmi che non colgono le dinamiche profonde che stanno caratterizzando la fine di questo decennale ciclo economico, ma ancor più finanziario, che è stato governato dalla Banche centrali con un enorme dispiego di risorse, da quando nel settembre del 2008 la crisi americana fu innescata dal fallimento della Lehman.

Le cronache del rallentamento si fermano alla superficie: nel terzo trimestre dell’anno, l’economia italiana ha segnato una contrazione dello 0,1% rispetto al precedente. Ci muoviamo tristemente al passo della Germania, che ha registrato un -0,2%. C’è qualcosa di più di una manovra economica in disavanzo del governo italiano che desta preoccupazione. L’obiettivo di crescita per quest’anno, già rivisto al ribasso dall’1,5% all’1,1%, sembra compromesso. Se tutto va bene chiuderemo all’1%. Per il 2019, sembra più attendibile il tendenziale al +0,9% piuttosto che il +1,5% del quadro programmatico. Goldman Sachs ha previsto una planata più consistente: appena lo 0,4% rispetto all’1% stimato in precedenza. La denuncia del rischio, per via del deficit e del debito eccessivo, era scontata: siamo una nube oscura sui mercati finanziari.

La frenata non investe solo l’Europa. Un quadro di sintesi è stato tracciato dalla Fed nella riunione dello scorso 8 novembre: mentre si conferma la robusta crescita americana, solo il rimbalzo dell’attività in molte economie emergenti ha compensato la contrazione registrata in Cina e nella gran parte delle economie più avanzate, in particolare nella Eurozona ed in Giappone.

La mancata adozione da parte della Fed del terzo aumento dei tassi di interesse, che invece era stato ampiamente previsto, ha fatto suonare il campanello d’allarme. La curva dei tassi di interesse sui Treasury bond ha cominciato ad appiattirsi, con le scadenze a più lungo termine in flessione rispetto a quelle a 2-3 anni: è il segno premonitore di una recessione.

Una analisi appena più profonda richiama eventi sistemici: ciò che già influisce sul rallentamento globale, e che determina la fine di un effimero ciclo di ripresa, è la normalizzazione delle politiche monetarie da parte della Fed e della Bce.

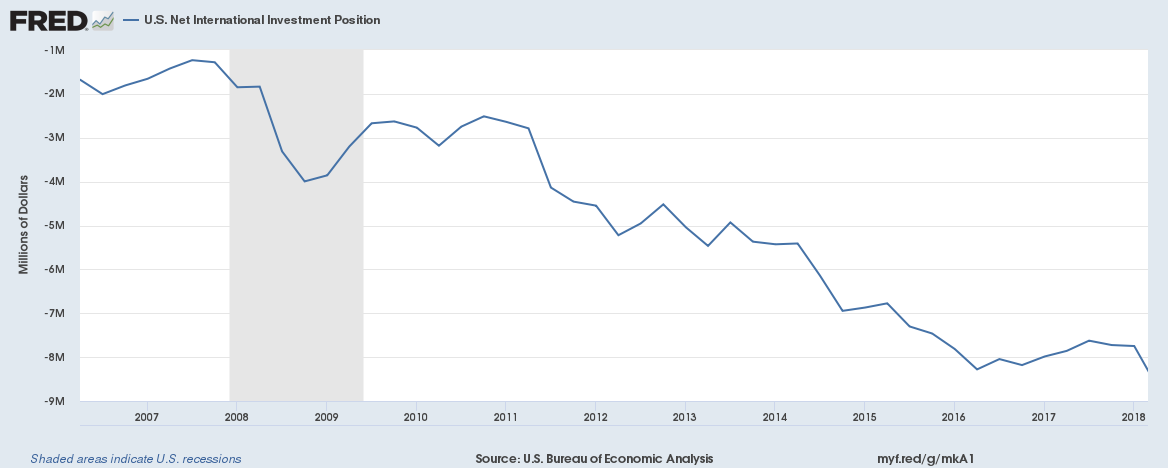

A mettere per prima il piede sul freno alla politica monetaria è stata la Fed, già tre anni fa, iniziando a ridurre la liquidità in dollari attraverso la vendita dei titoli del Tesoro acquistati con i Qe, ed elevando ripetutamente i tassi ufficiali di sconto. Finora, però, l’effetto restrittivo della politica monetaria è stato ampiamente bilanciato da quello espansivo determinato dalla riforma fiscale che ha lasciato a disposizione di famiglie ed imprese una ampia dotazione di risorse. D’altra parte, il rimpatrio, fiscalmente agevolato, dei profitti delle multinazionali americane, che venivano detenuti all’estero in regime di temporanea esenzione di imposta, ha fatto peggiorare in modo consistente il saldo già pesantemente negativo della posizione finanziaria netta sull’estero, passato dai -7.747 miliardi di dollari della fine del primo trimestre di quest’anno ai -8.638 miliardi di dollari.

L’effetto di rimpatrio degli utili detenuti all’estero ha però mitigato sia la scarsezza di risparmio interno sia il minor afflusso di capitali esteri a copertura del duplice deficit statunitense, quello commerciale e quello del bilancio federale. Il flusso di capitali esteri a copertura del debito federale si è stabilizzato, e lo stock è passato dai 6.302 miliardi di dollari di settembre 2017 ai 6.224 miliardi di settembre scorso. L’effetto positivo del rimpatrio dei capitali tenderà però ad esaurirsi, mentre militeranno per un aumento della tensione sul mercato dei capitali la riduzione della liquidità da parte della Fed ed il minore afflusso di capitali esteri. Ci sono sempre due enormi squilibri da finanziare: il deficit annuale delle partite correnti americane vale all’incirca 810 miliardi di dollari l’anno, di cui la quota per merci arriva a 650 miliardi; il deficit federale viaggia stabilmente oltre i 1.000 miliardi di dollari annui. Tra il 2007 ed il 2017 il deficit accumulato della bilancia dei pagamenti statunitense è arrivato a 5.588 miliardi di dollari. Sono gorghi giganteschi. Un dollaro debole aiuterebbe il contenimento delle importazioni ma ostacolerebbe l’arrivo dei capitali necessari per finanziare i deficit.

La situazione europea, ancor più costrittiva, è ben nota: la Commissione europea non ritiene che ci siano le condizioni macroeconomiche avverse tali da giustificare la concessione delle clausole di flessibilità nel processo di riequilibrio strutturale dei bilanci pubblici. L’effetto che ne deriva, sicuramente deflattivo, non viene più bilanciato dalla politica monetaria accomodante della Bce. Quest’ultima ha confermato che il Qe si concluderà a dicembre, prevedendo solo il mantenimento ed il rinnovo alla scadenza dei titoli in portafoglio. In prospettiva, c’è un altro processo di drenaggio di liquidità: arriveranno a scadenza le due operazioni T-Ltro decise nel 2014 e nel 2016 . Qui è il settore bancario europeo a dover trovare sul mercato la liquidità necessaria per rimborsare alla Bce circa 740 miliardi di euro, tra il giugno 2020 ed il marzo 2021. Già si parla di un rinnovo, di un terzo TLtro.

La situazione deficitaria della Gran Bretagna non è da meno: tra il 2007 ed il 2017 ha accumulato un saldo corrente negativo per 1.327 miliardi di dollari, pari al 48% del pil. Lo squilibrio, che si va riducendo per via della svalutazione della sterlina, è stato del 5,2% del pil nel 2016, l’anno scorso è stato del 3,9%. Anche la Francia lotta da anni per il riequilibrio della sua bilancia commerciale, negativa per circa 82 miliardi di euro nel solo 2017, strutturalmente deficitaria nei confronti della gran parte dei Paesi europei e della Germania in particolare.

Arriviamo dunque al nodo, quello vero: la liquidità immessa dalle banche centrali in questi anni è servita a finanziare gli squilibri commerciali e finanziari strutturali che già determinarono la crisi americana del 2008 e quella europea del 2010, contribuendo a perpetuarli e sostenendo dunque in un gioco di specchi le economie strutturalmente deficitarie e quelle eccedentarie: dagli Usa alla Gran Bretagna, alla Francia sul primo versante; dal Giappone alla Corea del Sud, e dalla Germania alla Cina sul secondo. Solo quest’ultima sta facendo ogni sforzo per sostenere il mercato interno riducendo il surplus strutturale e per creare al suo contorno un processo di crescita imperiale alternativo lungo la Nuova Via della Seta.

Si sono accontentati, tutti, di galleggiare sugli squilibri che sono stati all’origine delle ultime crisi, che riguardano non solo i deficit commerciali strutturali, quanto le carenze di risparmio interno. La liquidità è servita a finanziare non solo gli squilibri commerciali, ma soprattutto il sistema di copertura dei rischi che ne originano attraverso i contratti derivati, così come i crediti crescenti concessi a Paesi dalle spalle gracili. Il Brasile è stata la prima vittima dello tsunami di liquidità americana. Invece di procedere alla riduzione degli squilibri, questi sono stati finanziati, moltiplicati e securizzati.

La banche centrali, immettendo moneta nuova, hanno evitato i trasferimenti di risorse da una parte all’altra del globo che avevano caratterizzato i decenni passati. I petrodollari, a partire dagli anni Settanta, ebbero questa funzione, di svuotare le tasche dei consumatori di prodotti energetici per sostenere le già allora esauste finanze statunitensi. E poi, per altrettanto tempo, sono stati i reimpieghi dei surplus commerciali in titoli di Stato americani da parte di Giappone, Sud Corea e Cina a colmare il deficit di risparmio statunitense. Per non parlare dei capitali pompati negli Usa per fare andare in bolla il Nasdaq fino al 2001, e poi attraverso la cartolarizzazione dei mutui sub-prime deflagrata nel 2008: erano i surplus europei, e tedeschi in particolare, ad acquistare i titoli salsiccia. Alti rendimenti per rischi assai ben oscurati, come per la New Economy.

Gli squilibri strutturali non sono stati sanati, anzi sono stati enfatizzati come si evince dai dati più recenti dell’import americano. Ci sono interi sistemi economici, di converso, che possono sostentarsi solo con avanzi strutturali. Per quanto possa apparire paradossale, l’unico che si sta battendo per un riequilibrio sostanziale è Donald Trump, con modi spicci e talora brutali. Le Banche centrali hanno finanziato gli squilibri, per un decennio ancora. Ora che smettono, il sistema si affloscia. Altro giro, altra corsa.