Nonostante il costo degli alloggi negli Stati Uniti continui a crescere, molti investitori sono convinti che il picco inflattivo sia stato ormai raggiunto e che presto il livello dei prezzi comincerà ad abbassarsi, complice proprio il rallentamento dei canoni di locazione. Queste previsioni ottimistiche si basano su alcuni sondaggi condotti da organismi privati, che segnalano un raffreddamento dei prezzi degli affitti, per cui alcuni osservatori ritengono che presto le statistiche governative dovranno riflettere questo trend. A nostro avviso, però, questi sondaggi privati vengono condotti con metodi meno affidabili rispetto alle statistiche ufficiali elaborate dal governo e per questo motivo riteniamo che l’inflazione potrebbe risultare più rigida del previsto nel 2023 e nel 2024.

Quanto incide il costo per gli alloggi sull’inflazione?

La voce “alloggi” conta per un terzo dell’Indice dei Prezzi al Consumo (Cpi) degli Stati Uniti, mentre la sottocategoria “affitti” pesa solo per il 7,6% del Cpi complessivo e l’“Owners’ Equivalent Rent” (OER), che stima i costi sostenuti dai proprietari degli immobili, per il 25,6%. Dall’agosto 2022 all’agosto 2023, l’incremento della voce di spesa legata agli alloggi (+7,2%) ha rappresentato una considerevole porzione dell’aumento complessivo dell’inflazione. Dunque, sebbene gli affitti attirino gran parte dell’attenzione mediatica, in realtà rappresentano soltanto il 7,6% del paniere, mentre l’OER ne rappresenta la componente principale; negli Stati Uniti, infatti, la maggioranza delle famiglie (circa due terzi) è proprietaria di un immobile e dunque non deve pagare un canone di locazione.

Con l’Owners Equivalent Rent il Bureau of Labor Statistics prova a stimare il costo dei servizi abitativi, ovvero le spese per i servizi relativi alla casa, che anche i proprietari devono sostenere. Si tratta di un indice ben diverso rispetto al prezzo degli immobili, poichè rappresenta quello che una famiglia dovrebbe spendere per usufruire di un servizio simile altrove, attraverso una stima dei canoni di locazione per immobili comparabili nella stessa regione. Va precisato, però, che questa metodologia non è universalmente accettata: 11 dei 17 Paesi che fanno parte dell’Ocse non includono nell’Indice dei Prezzi al Consumo le abitazioni occupate dai proprietari. A nostro parere, tuttavia, questo metodo non è così oscuro e, anzi, potrebbe essere esteso ad altri beni e servizi su cui l’onere dell’inflazione è meglio rappresentato dal valore di una rata mensile, piuttosto che dal costo iniziale di acquisto (come, ad esempio, auto o cellulari).

Inquilino occasionale e inquilino “medio”

È bene premettere che il Cpi non è un indicatore aggiornato dell’andamento dei prezzi degli affitti, bensì un modo per misurare il “costo della vita”, stimando il costo medio di un paniere di beni e servizi consumati dalle famiglie statunitensi, al cui interno rientrano anche le spese sostenute per l’abitazione. Tuttavia, mentre la maggior parte dei metodi di misurazione degli affitti utilizzati nel settore privato tengono conto esclusivamente dell’aumento dei canoni per inquilini nuovi o temporanei, il Cpi misura la crescita degli affitti per tutti gli occupanti e indica che, così come nel 2021 l’inquilino “medio” non ha subito un aumento repentino degli affitti, oggi, al contrario, molti affittuari non assisteranno a un forte calo dei canoni di locazione. Questo ci lascia supporre che l’inflazione potrebbe risultare più rigida sia nel 2023 che nel 2024.

Per quanto riguarda l’aggiornamento dei costi delle abitazioni considerati per il calcolo del Cpi, le rilevazioni del Bureau of Labor Statistics vengono effettuate ogni sei mesi, poiché queste tempistiche rispecchiano i tempi di turnover o di rinnovo della maggior parte delle locazioni, che hanno generalmente una durata compresa tra i 6 e i 12 mesi.

Nessun campione statistico è perfetto

Concentrarsi sull’inquilino occasionale o temporaneo potrebbe dunque distorcere le statistiche, anche se alcuni potrebbero obiettare che su un orizzonte temporale abbastanza lungo e con un turnover sufficiente, l’inquilino occasionale e quello “medio” finiscono per coincidere.

Tuttavia, la metodologia adottata dai sondaggi degli organismi privati presenta un’ulteriore criticità: se la quota di famiglie che si trasferisce cambia in modo significativo nel tempo o è particolarmente concentrata, focalizzarsi sull’inquilino occasionale porterebbe a intercettare le variazioni di prezzo per una frazione di mercato in continua evoluzione (quella incline a cambiare spesso casa), mentre non coglierebbe il costo medio complessivo dell’affitto sul mercato. Per fare un esempio concreto, si può ricordare il marcato rallentamento che gli affitti della baia di San Francisco hanno subito in seguito ai licenziamenti dei lavoratori del settore tecnologico a cavallo tra il 2020 e il 2021, laddove in altre regioni i canoni sono invece aumentati.

Inoltre, solo l’indagine del Cpi considera anche “l’invecchiamento, i cambiamenti strutturali e la fornitura di servizi”: in questo modo si tiene conto del fatto che i proprietari possono sopportare delle spese ulteriori per godere dei vari servizi legati all’abitazione (per esempio l’acqua).

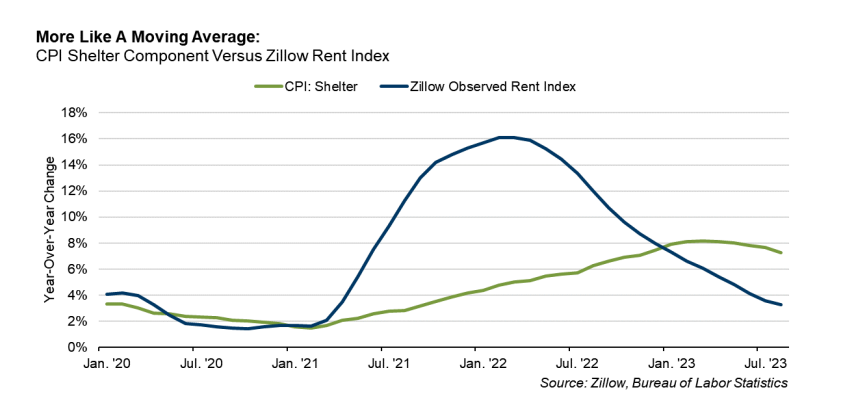

Inoltre, la Housing Survey condotta dal Bureau of Labor Statistics, che è alla base della componente “affitti” dell’Indice dei prezzi al consumo, viene calcolata su un campione casuale “pienamente rappresentativo dello stock di alloggi in affitto nelle città degli Stati Uniti”, a differenza delle metriche più diffuse tra gli organismi privati, come lo Zillow Observed Rent Index (ZORI) e il CoreLogic Single-Family Rent Index (SFRI), i cui campioni comprendono abitazioni indipendenti in affitto di livello più elevato oppure appartamenti più grandi in un numero limitato di città. Se, da un punto di vista commerciale, le metodologie seguite dagli organismi privati possono avere un senso per misurare un campione di affittuari specifico, l’approccio adottato dal Bureau of Labor Statistics appare come il più completo per misurare i costi medi sostenuti dalle famiglie.

Previsioni bottom-up

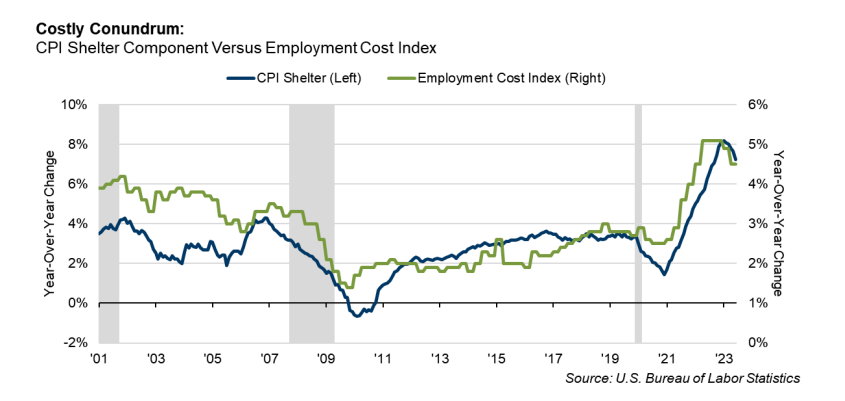

Un ultimo punto merita di essere considerato: prevedere l’inflazione con un approccio “bottom-up”, cioè partire dal prezzo di un bene o di un servizio per poi prenderlo come riferimento per calcolare la tendenza generale dei prezzi, presenta una criticità intrinseca: un tema complesso come gli affitti dovrebbe suggerire agli investitori grande cautela nel fidarsi delle previsioni relative all’inflazione. Per esempio, come si vede nel grafico qui sotto, un mercato del lavoro rigido con una robusta crescita dei salari incide in maniera preponderante sull’andamento dei canoni di locazione, poiché ci si aspetta che la domanda di alloggi in affitto rimanga forte, soprattutto se le possibilità di comprare casa sono limitate.

In conclusione, che gli affitti negli Stati Uniti possano essere ancora troppo alti fino al 2024 è un’ipotesi che merita di essere presa in considerazione.