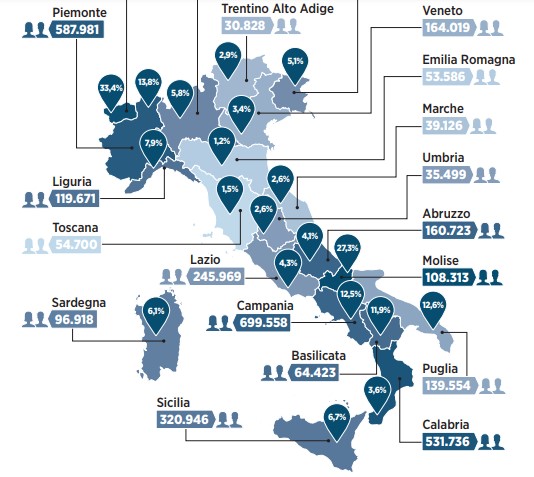

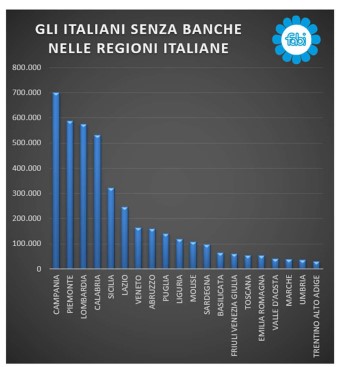

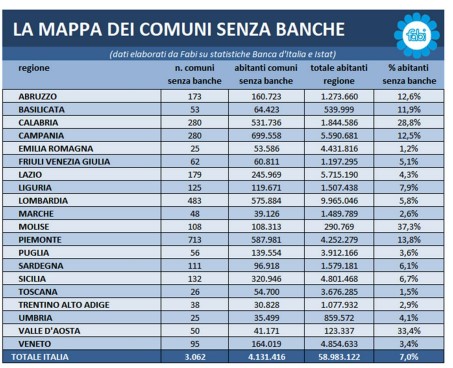

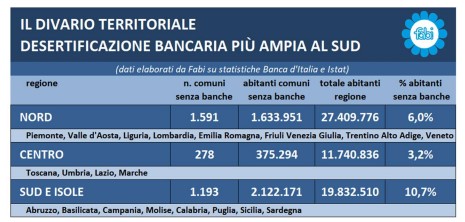

Sono più di 4 milioni gli italiani “senza banca” cioè gli abitanti dei 3.062 comuni nei quali non sono più presenti filiali bancarie. Su un totale di 58,9 milioni di cittadini, sono dunque 4.131.416 quelli che vivono in territori in cui le banche sono assenti, pari al 7% della popolazione totale.  Percentuale che, tuttavia, presenta vistose differenze su base geografica: se al Nord la “desertificazione” bancaria interessa il 6% della popolazione, al Centro il fenomeno risulta più circoscritto (3,2%), mentre al Sud e nelle isole, dove la questione è decisamente più marcata, i cittadini che non hanno più un’agenzia bancaria “sotto casa” né a distanza contenuta rappresentano il 10,7% dei residenti. La Campania è la prima regione per numero di abitanti senza banca: sono quasi 700mila. Tutto ciò è frutto della progressiva chiusura delle agenzie da parte delle banche: gli sportelli, 32.881 nel 2012, a fine 2021 erano 21.650, in calo di 11.231 (-34%). Tra le regioni più grandi, quella che presenta una minore presenza di banche, in termini percentuali, è la Calabria col 28,8% dei cittadini residenti in territori non coperti da agenzie bancarie. Poi, a seguire: Piemonte (13,8%), Abruzzo (12,6%), Campania (12,5%). Fra le regioni più piccole, il record è del Molise (37,3%) seguita, dalla Valle D’Aosta (33,4%). Nelle isole, la desertificazione bancaria interessa il 6,7% della popolazione in Sicilia e il 6,1% in Sardegna.

Percentuale che, tuttavia, presenta vistose differenze su base geografica: se al Nord la “desertificazione” bancaria interessa il 6% della popolazione, al Centro il fenomeno risulta più circoscritto (3,2%), mentre al Sud e nelle isole, dove la questione è decisamente più marcata, i cittadini che non hanno più un’agenzia bancaria “sotto casa” né a distanza contenuta rappresentano il 10,7% dei residenti. La Campania è la prima regione per numero di abitanti senza banca: sono quasi 700mila. Tutto ciò è frutto della progressiva chiusura delle agenzie da parte delle banche: gli sportelli, 32.881 nel 2012, a fine 2021 erano 21.650, in calo di 11.231 (-34%). Tra le regioni più grandi, quella che presenta una minore presenza di banche, in termini percentuali, è la Calabria col 28,8% dei cittadini residenti in territori non coperti da agenzie bancarie. Poi, a seguire: Piemonte (13,8%), Abruzzo (12,6%), Campania (12,5%). Fra le regioni più piccole, il record è del Molise (37,3%) seguita, dalla Valle D’Aosta (33,4%). Nelle isole, la desertificazione bancaria interessa il 6,7% della popolazione in Sicilia e il 6,1% in Sardegna.

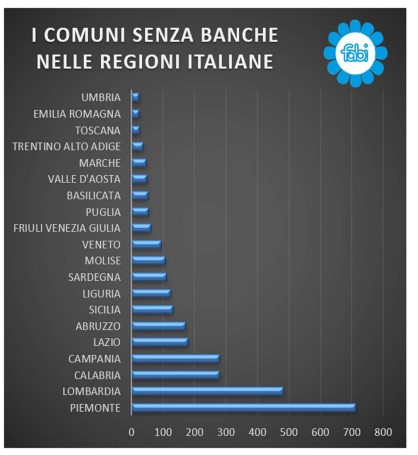

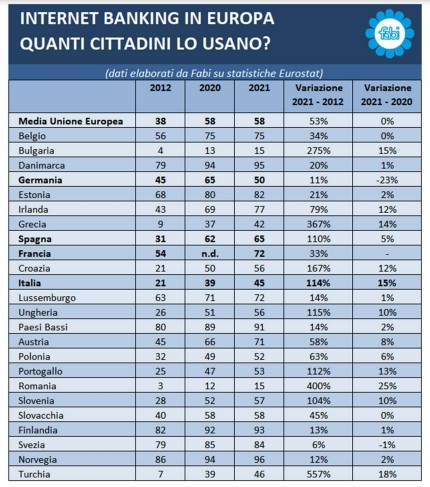

Emilia Romagna e Toscana sono, invece, le regioni che presentano il maggior tasso di bancarizzazione del territorio nazionale: la popolazione che risiede in comuni senza banche, infatti, corrisponde, rispettivamente, solo all’1,2% e all’1,5% del totale. In termini assoluti, la regione con il maggior numero di comuni senza banche è il Piemonte (713 enti locali, 587mila abitanti), seguita da Lombardia (483 enti locali, 575mila abitanti) e, più staccate, Calabria (280 enti locali, 531mila abitanti), Campania (280 enti locai, 699mila abitanti), Lazio (179 enti locali, 245mila abitanti), Abruzzo (173 enti locali, 160mila abitanti). In Sicilia e in Sardegna, i comuni senza abitanti sono rispettivamente 132 (320mila abitanti) e 111 (96mila abitanti). Quanto alla dimensione demografica, si va da realtà non significative, con poche decine di abitanti, a enti locali con oltre 10.000 residenti (13 complessivamente, 10 dei quali in Campania): nell’elenco dei 3.062 comuni senza banca, i più piccoli sono entrambi in Lombardia, Pedesina (Sondrio) e Morterone (Lecco), e hanno rispettivamente 30 e 34 abitanti; mentre il primo nella classifica è Pollena Trocchia (Napoli, Campania) con 13.514 cittadini che non possono contare più su neanche un’agenzia o uno sportello bancario a portata di mano. Ciò rappresenta un problema assai rilevante se si pensa che in Italia lo sviluppo dell’e-banking è ancora scarso rispetto alla media europea: meno della metà della clientela bancaria (45%) utilizza i canali digitali per accedere ai servizi bancari, contro una media del 58% e rispetto a grandi potenze economiche, come Spagna e Francia, che hanno tassi di clientela avvezza alla banca digitale pari al 65% e al 72%; il nostro Paese è allineato a realtà come Grecia (42%) e Turchia (46%).

Dalla ricerca, realizzata incrociando i dati statistici della Banca d’Italia e dell’Istat aggiornati a fine 2021, emerge, dunque,  il vistoso allontanamento delle banche dai territori, di pari passo all’avvento delle nuove tecnologie, che spingono a promuovere canali digitali, e alla comune attenzione, da parte dei vertici del settore bancario, alla riduzione dei costi. Così, mentre quasi tutte le banche si affrettano a chiudere le agenzie – fondando questa strategia sull’aumento della clientela che preferisce accedere ai servizi bancari coi canali digitali – c’è una fetta rilevante della popolazione italiana che di fatto è dimenticata: una situazione che inevitabilmente creerà enormi disagi anche di tipo pratico sia per le famiglie sia per le imprese, specie quelle più piccole.

il vistoso allontanamento delle banche dai territori, di pari passo all’avvento delle nuove tecnologie, che spingono a promuovere canali digitali, e alla comune attenzione, da parte dei vertici del settore bancario, alla riduzione dei costi. Così, mentre quasi tutte le banche si affrettano a chiudere le agenzie – fondando questa strategia sull’aumento della clientela che preferisce accedere ai servizi bancari coi canali digitali – c’è una fetta rilevante della popolazione italiana che di fatto è dimenticata: una situazione che inevitabilmente creerà enormi disagi anche di tipo pratico sia per le famiglie sia per le imprese, specie quelle più piccole.

Gli strumenti digitali, infatti, non sono ancora così accessibili e diffusi a tappeto, sia per ragioni anagrafiche sia per una scarsa copertura della rete internet nel territorio nazionale, che dovrebbe essere implementata secondo gli obiettivi del Piano nazionale di ripresa e resilienza (Pnrr); ne consegue che la desertificazione bancaria può provocare da un lato un forte limite nell’accesso ai servizi bancari (dalla richiesta di finanziamenti alla consulenza per gli investimenti), dall’altro può spingere la clientela fuori del circuito finanziario legale e, quindi, dell’economia, a vantaggio di organizzazioni criminali, con conseguenti danni per la crescita del Paese e anche per le finanze pubbliche in termini di minor gettito nelle casse dello Stato.

IL COMMENTO DI SILEONI

«Il ruolo sociale che le banche stanno progressivamente perdendo, anche attraverso un progressivo disimpegno sui territori, con chiusure indiscriminate e inaccettabili di agenzie bancarie, è un argomento che non può essere sottovaluto dai partiti politici. È grave che in pochi, all’interno della classe politica, si interessino a questo problema: non se ne preoccupano abbastanza con la giustificazione che, essendo le banche aziende private, sono in qualche modo legittimate a fare ciò che vogliono. Non può passare questa semplicistica tesi proprio perché, da sempre, le banche si occupano dei risparmi degli italiani e non dovrebbero assolutamente trasformarsi in semplici negozi finanziari, riducendo così drasticamente la consulenza a imprese e famiglie, senza che nessuno intervenga. La riduzione delle filiali sta creando e creerà non pochi danni al Paese e alla clientela.  Mi riferisco, in particolare, agli anziani, che hanno scarsa dimestichezza con gli strumenti digitali, e a chi vive al Sud, dove non solo il fenomeno della chiusura delle agenzie bancarie è più marcato e preoccupante anche per un evidente problema di accesso a internet. Le inevitabili conseguenze fanno quindi emergere anche una questione di carattere economico con un repentino cambiamento del modello di business, tutto incentrato sulla vendita di prodotti finanziari e assicurativi e poco o nulla, sulla concessione di prestiti, mutui e crediti in generale. Insomma, stiamo assistendo a un radicale cambiamento senza che nessun regolatore finanziario e politico intervenga a tutela della clientela e dei dipendenti bancari. L’assenza di sportelli bancari dai piccoli e medi centri del Paese fa inoltre correre il concreto rischio di allontanare sia le imprese sia le famiglie dal circuito legale della finanza e del credito, col pericolo consequenziale di espellere milioni di soggetti dall’economia regolare: ne consegue che si lascia spazio alle organizzazioni criminali, all’usura e a tutte quelle attività finanziarie illegali che riescono sempre ad approfittare di situazioni di disagio e difficoltà economica. Il nostro rappresenta quindi un evidente grido di allarme, suffragato non solo dai numeri, ma anche dalle testimonianze di un intera categoria di lavoratrici e lavoratori bancari, dalle loro quotidiane esperienze e dal fatto che rappresentiamo un “servizio pubblico essenziale” determinante anche per far funzionare l’economia del Paese nei pesanti periodi della pandemia, quando, purtroppo, molti dipendenti bancari hanno perso la vita nel quotidiano esercizio della loro fondamentale attività» commenta il segretario generale della Fabi, Lando Maria Sileoni.

Mi riferisco, in particolare, agli anziani, che hanno scarsa dimestichezza con gli strumenti digitali, e a chi vive al Sud, dove non solo il fenomeno della chiusura delle agenzie bancarie è più marcato e preoccupante anche per un evidente problema di accesso a internet. Le inevitabili conseguenze fanno quindi emergere anche una questione di carattere economico con un repentino cambiamento del modello di business, tutto incentrato sulla vendita di prodotti finanziari e assicurativi e poco o nulla, sulla concessione di prestiti, mutui e crediti in generale. Insomma, stiamo assistendo a un radicale cambiamento senza che nessun regolatore finanziario e politico intervenga a tutela della clientela e dei dipendenti bancari. L’assenza di sportelli bancari dai piccoli e medi centri del Paese fa inoltre correre il concreto rischio di allontanare sia le imprese sia le famiglie dal circuito legale della finanza e del credito, col pericolo consequenziale di espellere milioni di soggetti dall’economia regolare: ne consegue che si lascia spazio alle organizzazioni criminali, all’usura e a tutte quelle attività finanziarie illegali che riescono sempre ad approfittare di situazioni di disagio e difficoltà economica. Il nostro rappresenta quindi un evidente grido di allarme, suffragato non solo dai numeri, ma anche dalle testimonianze di un intera categoria di lavoratrici e lavoratori bancari, dalle loro quotidiane esperienze e dal fatto che rappresentiamo un “servizio pubblico essenziale” determinante anche per far funzionare l’economia del Paese nei pesanti periodi della pandemia, quando, purtroppo, molti dipendenti bancari hanno perso la vita nel quotidiano esercizio della loro fondamentale attività» commenta il segretario generale della Fabi, Lando Maria Sileoni.

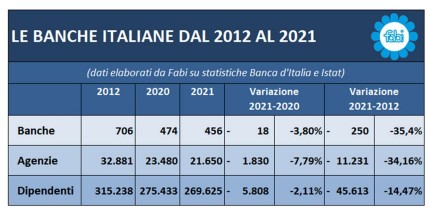

11.231 SPORTELLI CHIUSI IN MENO DI 10 ANNI

In meno di 10 anni le banche italiane hanno chiuso 11.231 sportelli: le agenzie erano 32.881 a fine 2012, per poi calare a 23.480 nel 2020 e ancora a 21.650 a fine 2021. Dal 2012 la riduzione è stata pari al 34,16%, mentre tra il 2020 e il 2021 la contrazione è stata del 7,79%: in un solo anno le chiusure sono state 1.830. Anche le banche sono molte di meno: dai 706 istituti di credito del 2012 si è passati ai 474 nel 2020 e ai 456 nel 2021. Vuol dire 250 banche in meno (-35,4%) dal 2012 al 2021 e 18 in meno, in un anno (-3,80%), dal 2020 al 2021: la diminuzione è frutto della progressiva aggregazione tra grandi gruppi e banche più piccole, spinta dalle indicazioni del regolatore e degli organi di vigilanza, italiani ed europei.  La contrazione ha interessato anche il personale: le lavoratrici e i lavoratori bancari erano 315.238 a fine 2012, 275.433 a fine 2020 e 269.625 a fine 2021. La riduzione netta è stata di 45.613 unità (-14,47%) tra il 2012 e il 2021 e di 5.808 unità (-2,11%) tra il 2020 e il 2021. Tutte le uscite dei dipendenti delle banche, comunque, sono state gestite con pensionamenti e prepensionamenti volontari, senza licenziamenti e quindi senza alcuna tensione sociale, grazie al Fondo di solidarietà, uno strumento, importante conquista sindacale del 2000, che non pesa nulla, in termini finanziari, sul bilancio dello Stato. Contemporaneamente, grazie a un altro strumento, il Fondo per l’occupazione, sono stati assunti circa 38.000 giovani under 35 ed è così stato garantito, nel settore bancario, un importante ricambio generazionale.

La contrazione ha interessato anche il personale: le lavoratrici e i lavoratori bancari erano 315.238 a fine 2012, 275.433 a fine 2020 e 269.625 a fine 2021. La riduzione netta è stata di 45.613 unità (-14,47%) tra il 2012 e il 2021 e di 5.808 unità (-2,11%) tra il 2020 e il 2021. Tutte le uscite dei dipendenti delle banche, comunque, sono state gestite con pensionamenti e prepensionamenti volontari, senza licenziamenti e quindi senza alcuna tensione sociale, grazie al Fondo di solidarietà, uno strumento, importante conquista sindacale del 2000, che non pesa nulla, in termini finanziari, sul bilancio dello Stato. Contemporaneamente, grazie a un altro strumento, il Fondo per l’occupazione, sono stati assunti circa 38.000 giovani under 35 ed è così stato garantito, nel settore bancario, un importante ricambio generazionale.

ITALIA A TRE VELOCITA: AL SUD 2 MILIONI DI ITALIANI VIVONO IN COMUNI SENZA SPORTELLI BANCARI

La mappa della rete italiana degli sportelli bancari restituisce la fotografia di una Italia a tre velocità. La desertificazione bancaria risulta molto accentuata nel Sud e nelle Isole, con il 10,7% della popolazione che vive in 1.193 comuni dove non sono presenti filiali di banche: in tutto, si tratta di 2,1 milioni di soggetti residenti in Abruzzo, Basilicata, Campania, Molise, Calabria, Puglia, poi nelle isole Sicilia e Sardegna. Più contenuto, il fenomeno al Nord (Piemonte, Valle d’Aosta, Liguria, Lombardia, Emilia Romagna, Friuli Venezia Giulia, Trentino Alto Adige, Veneto) dove gli italiani senza banca sono 1,6 milioni pari al 6% del totale. Nettamente meno preoccupante, poi, la questione se si volge lo sguardo al Centro: in Toscana, Umbria, Lazio e Marche, infatti, solo 375.294 persone, pari al 3,2% del totale, risiede in territori che non hanno filiali bancarie.

in tutto, si tratta di 2,1 milioni di soggetti residenti in Abruzzo, Basilicata, Campania, Molise, Calabria, Puglia, poi nelle isole Sicilia e Sardegna. Più contenuto, il fenomeno al Nord (Piemonte, Valle d’Aosta, Liguria, Lombardia, Emilia Romagna, Friuli Venezia Giulia, Trentino Alto Adige, Veneto) dove gli italiani senza banca sono 1,6 milioni pari al 6% del totale. Nettamente meno preoccupante, poi, la questione se si volge lo sguardo al Centro: in Toscana, Umbria, Lazio e Marche, infatti, solo 375.294 persone, pari al 3,2% del totale, risiede in territori che non hanno filiali bancarie.

Tra le regioni più grandi, quella che presenta una minore presenza di banche è la Calabria col 28,8% dei cittadini (531mila soggetti) residenti in territori non coperti da agenzie bancarie. Poi, a seguire: Piemonte (13,8%, 587mila soggetti), Abruzzo (12,6%, 160mila soggetti), Campania (12,5%, 699mila soggetti). Fra le regioni più piccole, il record è del Molise (37,3%) seguito dalla Valle D’Aosta (33,4%, 41mila soggetti). Nelle isole, la desertificazione bancaria interessa il 6,7% della popolazione in Sicilia (320mila soggetti) e il 6,1% in Sardegna (96mila soggetti). Emilia Romagna e Toscana sono, invece, le regioni che presentano il maggior tasso di bancarizzazione del territorio nazionale: la popolazione che risiede in comuni senza banche, infatti, corrisponde, rispettivamente, solo all’1,2% (53mila soggetti) e all’1,5% (54mila soggetti) del totale.

CLIENTI ANCORA POCO ATTIRATI DALL’E-BANKING, ITALIA COME GRECIA E TURCHIA

Sull’accesso alla banca via attraverso canali digitali l’Italia ha fatto passi in avanti, raddoppiando la percentuale di popolazione che utilizza l’e-banking, ma resta ancora a livelli di paesi come Grecia e Turchia. Nonostante la recente accelerazione dell’evoluzione digitale del sistema bancario italiano, l’analisi del tasso di ebanking della popolazione europea mostra preferenze diversificate tra i paesi e un grado di “maturità digitale” a diverse velocità.  Nel 2012, in Italia, solo il 21% della popolazione si avvaleva dei servizi ebanking, un dato al di sotto della metà della media europea, pari al 38%, e ampiamente distante dal tasso di digitalizzazione bancaria dei cittadini dei maggiori paesi. In meno di 10 anni in Italia la propensione all’utilizzo dei canali digitali, sebbene raddoppiata, non mostra di essere ancora al passo con l’Europa perché la relazione multicanale continua a lasciare spazio al rapporto diretto con la clientela.

Nel 2012, in Italia, solo il 21% della popolazione si avvaleva dei servizi ebanking, un dato al di sotto della metà della media europea, pari al 38%, e ampiamente distante dal tasso di digitalizzazione bancaria dei cittadini dei maggiori paesi. In meno di 10 anni in Italia la propensione all’utilizzo dei canali digitali, sebbene raddoppiata, non mostra di essere ancora al passo con l’Europa perché la relazione multicanale continua a lasciare spazio al rapporto diretto con la clientela.

Secondo i dati Eurostat, nel corso dell’ultimo decennio l’uso dei servizi bancari online da parte della popolazione italiana è stata molto limitata e a nulla è servita l’esperienza del distanziamento sociale negli anni più recenti postCovid. L’Italia è infatti ancora il fanalino di coda tra i paesi occidentali di tutta l’area euro, con appena il 45% della popolazione complessiva che preferisce l’e-banking ai servizi bancari in filiale nel 2021. Rispetto a una media complessiva del 58%, nel confronto europeo il nostro Paese precede solo la Grecia (42%), la Turchia (46%), la Bulgaria (15%) e la Romania (15%) mentre fanno molto meglio di noi altri paesi importanti come Francia (72%), Spagna (65%) e Germania (50%).