Le borse Usa non stanno risentendo del rialzo tassi Treasury, probabilmente a causa di fattori tecnici legati al mondo opzioni (hedging di posizioni gamma corte), che potrebbe però esaurirsi nelle prossime settimane. Agosto potrebbe essere caratterizzato da pressioni al ribasso sui listini azionari Usa, come sell on news dopo la riunione Fed del 31 luglio e a causa del minor flusso di buyback conseguente al contestuale atteso temporaneo rialzo dei tassi Treasury.

I tassi core sono attesi temporaneamente in rialzo entro le prime settimane di agosto, mentre i Btp potrebbero ancora beneficiare dell’attesa delle manovre Bce in vista della riunione del 25 luglio con tasso 10 anni che potrebbe arrivare fino ad area 1,50/1,60.

Dopo la riunione Bce di luglio anche i Btp potrebbero invertire la rotta nel mese di agosto con tassi e spread in rialzo.

CLIMA GENERALE

Siamo arrivati a metà luglio con un rally molto marcato sui listini azionari dei paesi sviluppati, che mettono a segno performance da inizio anno nel range +15/+20%. Eppure, se osserviamo i flussi dei fondi, si tratta di un rally molto poco partecipato. Gli ultimi dati EPFR segnalano afflussi sui bond globali per 242Mld$ a fronte di deflussi dall’equity per 150Mld$.

Il rally è in buona misura basato soprattutto sull’attesa di crescenti interventi espansivi delle banche centrali, soprattutto da quando la Fed ha mutato completamente il suo atteggiamento: dal pilota automatico di fine dicembre 2018 all’ascoltiamo attentamente le istanze dei mercati di inizio gennaio 2019.

A ciò si aggiunga l’impegno di maggiore intervento da parte della Bce, a partire dalle operazioni TLTRO da settembre ma con in trampolino di lancio altre misure, a partire dal cambio della guidance il prossimo 25 luglio che potrebbe interessare non solo l’impegno a mantenere i tassi negativi fin quando sarà necessario, ma anche l’aggiunta di un cosiddetto “downturn bias” ossia l’impegno eventualmente a portare i tassi in territorio ancor più negativo in caso di bisogno.

In questo contesto, i continui massimi storici degli indici azionari Usa sono stati accompagnati dal trend decrescente dei tassi. In questo modo è andato avanti il processo che presenta i seguenti nessi di causa effetto:

Tassi Usa in calo e quindi abbassamento del costo del funding aziendale tramite corporate bond

Maggiore flusso di emissioni corporate necessarie per finanziare i buy back

Aumento dei buy back a supporto dei corsi azionari

Negli ultimi giorni però, malgrado il rialzo dei tassi Treasury, è continuato il trend rialzista degli indici azionari Usa.

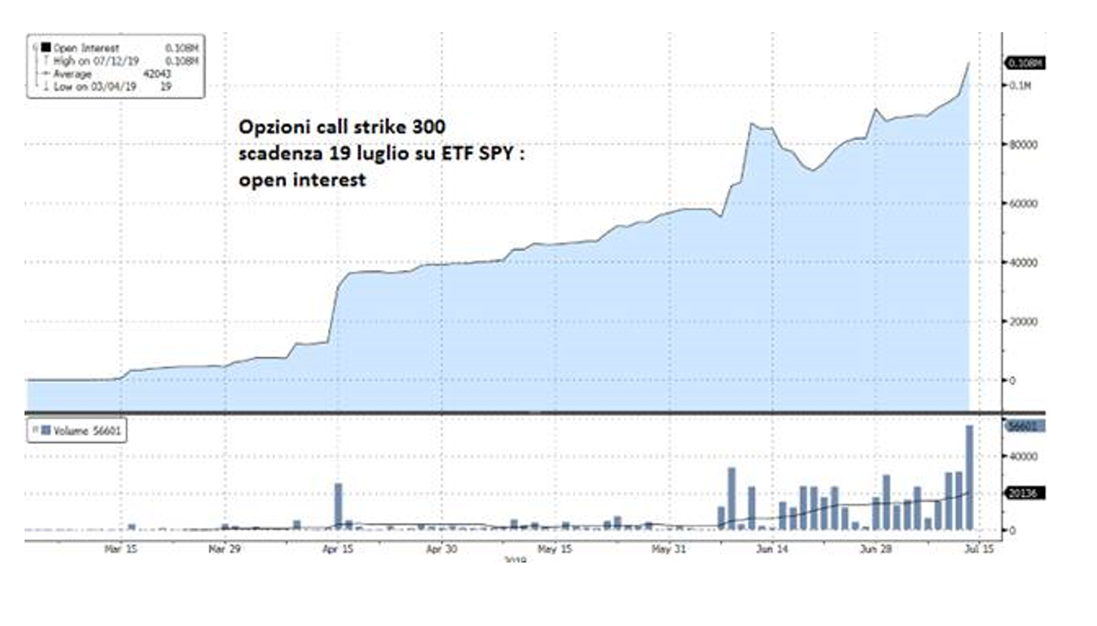

Questo fenomeno nel breve potrebbe ricollegarsi ad aspetti tecnici, collegati alla necessità dell’hedging del cosiddetto gamma corto, ossia da parte, ad esempio, di chi ha venduto opzioni call (in ottica yield enhancement) su indici tramite opzioni su Etf su indice (ad esempio S&P500), oggi divenute molto liquide.

Le opzioni sono in scadenza il prossimo venerdì. La necessità di effettuare la copertura del gamma corto in vista della scadenza imminente genera nel breve acquisti di future su indice, contribuendo pertanto al rialzo su nuovi record oltre quota 3000.

Tutto questo in un contesto in cui diversi fattori stanno portando a tentativi di rialzo dei tassi Treasury, tra cui i risultati non buoni delle recenti aste (soprattutto sul comparto a 30 anni) e i primi sintomi di recupero delle aspettative di inflazione, in parte condizionate anche dal rialzo del petrolio.

Inoltre, si amplificano le attese di un taglio Fed nell’ordine di almeno 25 pb nella riunione del 31 luglio, dopo la presa d’atto di un atteggiamento molto dovish da parte di Powell che potrebbe essere confermato questa settimana dai diversi discorsi di membri Fed, tra cui domani lo stesso Powell.

Il taglio, come dichiarato da Powell, avrebbe di fatto tre motivazioni: timori dell’impatto della guerra commerciale, della debolezza dell’economia globale e dalla perdurante fase di bassa inflazione.

A ben vedere, il taglio potrebbe celare in realtà la necessità di avere quanto prima possibile a disposizione la leva del bilancio o, detto più esplicitamente, del QE.

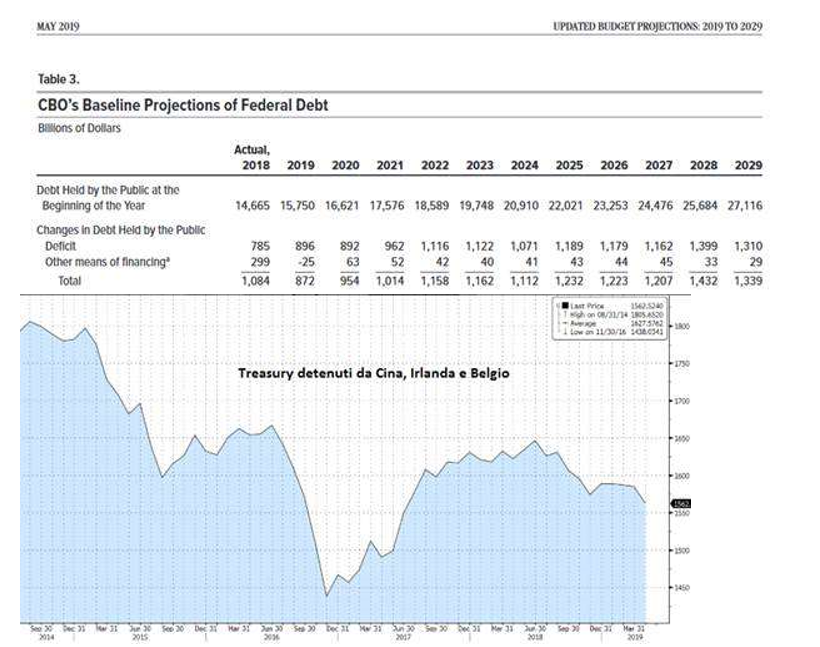

Il motivo sarebbe legato alla necessità di supportare i Treasury in un contesto in cui si sta profilando in prospettiva un potenziale forte disallineamento tra domanda ed offerta di Treasury:

maggiore offerta di Treasury per finanziare il crescente debito (circa 1000Mld$ all’anno a partire dal 2020 secondo le stime del CBO)

calo potenziale degli acquisti di Treasury dall’estero, come già sta accadendo ad esempio sul fronte cinese.

OPERATIVAMENTE

TASSI/SPREAD: le considerazioni prima descritte portano alla conclusione che temporaneamente i tassi core potrebbero continuare la fase di rialzo fino ad area 2,30% e 0% rispettivamente per Treasury e Bund 10 anni entro la prima metà di agosto.

I Btp potrebbero beneficiare dell’attesa delle manovre Bce fino alla riunione del 25 luglio, con il tasso decennale che potrebbe arrivare in area 1,50/1,60% e lo spread fino ad area 180 pb.

Il mese di agosto potrebbe invece registrare un andamento opposto con tassi Btp e spread in rialzo, alla luce della distanza con la successiva riunione Bce (12 settembre) e delle eventuali incertezze sul fronte legge di bilancio.

Tutto questo ovviamente a meno di eventi straordinari di cui cercheremo di tener conto quanto più prontamente possibile.

BORSE: i rialzi dei listini Usa con nuovi massimi storici, potrebbero registrare una battuta di arresto nella settimana antecedente la Fed o comunque dopo tale riunione del 31 luglio.

Il mese di agosto al momento sembra prefigurarsi come un mese di potenziali prese di profitto sui listini azionari, in parte a causa del contestuale temporaneo rialzo dei tassi a lungo termine, in parte come pressing affinché soprattutto la Fed diventi ancor di più interventista, in modo particolare sul bilancio, visto che da ottobre terminerà la fine dal calo dello stesso bilancio (il cosiddetto QT).