Nella settimana che ha portato ad un rialzo dei tassi dello 0,75% da parte del Consiglio Direttivo della Bce nella riunione di giovedì 8, vorremmo tanto sbagliarci, ma sentiamo proprio puzza di metodo Juncker. Esso deve il proprio nome a quanto l’ex Presidente della Commissione Jean-Claude Juncker dichiarò al periodico tedesco Der Spiegel nel 1999: “Noi prendiamo una decisione in una stanza, poi la mettiamo sul tavolo e aspettiamo di vedere cosa succede. Se non provoca proteste o rivolte, è perché la maggior parte delle persone non ha idea di ciò che è stato deciso; allora noi andiamo avanti passo dopo passo fino al punto di non ritorno”.

In questo caso, ci riferiamo agli acquisti di titoli pubblici della Bce, eseguiti reinvestendo i proventi dei titoli che progressivamente stanno andando a scadenza, a proposito dei quali sono arrivati dei segnali preoccupanti con il solito metodo delle “fonti vicine al dossier” che spifferano a favore degli abituali canali informativi. Fino al 18 agosto, sembrava un argomento non in agenda, ma una lunga intervista rilasciata alla Reuters dalla tedesca Isabel Schnabel – esponente di punta del comitato esecutivo di Francoforte – ha segnato uno spartiacque forse decisivo.

Infatti la Schnabel – alla domanda se, in occasione del prossimo consiglio, fosse giunto il momento di discutere del termine dei reinvestimenti – non solo non ha espresso un netto diniego, ma ha pure aggiunto che “non è escluso che qualche suo collega sollevi la questione”. La frase lasciata cadere – in perfetto metodo Juncker – è stata poi ripetuta in un altro lancio del 25 agosto, in cui si citano ben quattro fonti confidenziali che hanno confermato alla Reuters che, per ora, ha priorità il rialzo dei tassi, ma che la riduzione del bilancio Bce sarà il prossimo “naturale” passo. La vicenda è stata ripresa dal Financial Times negli stessi termini per ben due volte. E, nel pomeriggio, di venerdì 9, a scanso equivoci è stata illustrata nei dettagli da un ben informato articolo dello stesso quotidiano della City.

Non si tratta affatto di tecnicismi da addetti ai lavori, ma è fondamentale per comprendere quale sarà il sostegno offerto dalla Bce al mercato dei titoli pubblici e dei nostri Btp nei prossimi mesi. Se la Bce, oltre a cessare acquisti aggiuntivi come avvenuto prima a marzo e poi definitivamente a giugno, addirittura riversasse decine di miliardi di BTP sul mercato, drenando liquidità, saremmo davvero in difficoltà. Con la Bce venditrice netta di titoli, qualsiasi scostamento di bilancio sarebbe condannato sul nascere e sarebbe anche in difficoltà il mercato dei BTP, la cui liquidità è ormai dominata dalla presenza della Bce. Ecco perché quelle parole equivalgono a nominare il diavolo in chiesa, mentre tutti i fedeli sono riuniti in preghiera. Fuor di metafora, la preghiera è la speranza che i deficit che i governi (non siamo soli, fortunatamente) saranno costretti a fare per mitigare gli effetti dell’aumento dei prezzi energetici su imprese e famiglie, trovino un mercato disposti a comprare quel debito a tassi sostenibili, senza eccessive turbolenze.

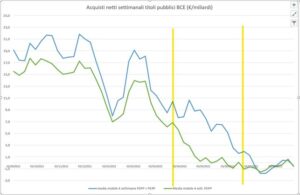

Il ruolo recitato dai reinvestimenti dei proventi dei titoli che giungono a scadenza è molto rilevante. Il programma pandemico Pepp terminato a marzo (prima linea gialla nel grafico con 1.665 miliardi di titoli acquistati, di cui 289 italiani) prevede che continuino almeno fino al termine del 2024. Il programma Pspp (seconda linea gialla nel grafico con 2.744 miliardi di titoli, di cui 450 italiani) – terminato a giugno e partito nel 2015 sotto la presidenza di Mario Draghi – prevede che i reinvestimenti continuino per “un prolungato periodo di tempo dopo l’inizio dell’aumento dei tassi”. Quanto sia “prolungato” questo tempo non è dato sapere.

Per avere un ordine delle cifre in discussione, nei prossimi 12 mesi la Bce riceverà rimborsi per 278 miliardi nell’ambito del programma Pspp. L’Italia – con 450 miliardi di titoli aventi scadenza media di 7,1 anni – dovrà rimborsare mediamente 63 miliardi l’anno che, ad oggi, la Bce incassa e reinveste. Si tratta di una somma pari a una volta e mezza le rate del Pnrr che dovremmo ricevere ogni anno. Finiremmo così nell’assurda situazione di ricevere liquidità con una mano, evitando di ricorrere ad emissioni di BTP e restituirla con l’altra, costringendoci a dover trovare altri compratori per i nostri Btp.

Le parole della Schnabel, ma anche quelle pronunciate da Christine Lagarde nella conferenza stampa di giovedì, aprono anche altri scenari inquietanti. A proposito del Tpi – nuovo programma di acquisti annunciato a giugno – entrambe sono state molto nette nel ribadire che proprio tutte, nessuna esclusa, le condizioni di ammissibilità (rispetto delle regole di bilancio europee e relativi accessori) devono essere soddisfatte, ed ha accuratamente evitato di indicare Paesi eventualmente oggi inadempienti. Insomma ha ribadito che sarà un ombrello che si aprirà solo in caso di bel tempo.

Rispetto al marzo 2020 – quando riuscì a varare gli acquisti “pandemici” – oggi la Bce appare davvero all’angolo. Infatti è l’unico soggetto in grado di finanziare, sfiorando la linea rossa della violazione dei Trattati, la necessità di spesa dei governi nazionali. Unici soggetti che possono intervenire presto e bene, in questo non sostituibili da elefantiaci piani europei. A chi, come Giuseppe Conte, invoca mitologici “Recovery Fund per l’energia”, ricordiamo che il Recovery Fund richiese dieci mesi di trattative per arrivare al regolamento del febbraio 2021 che peraltro assegna denaro col contagocce fino al 2026. Forse al leader del M5S sfugge che le fatture di energia quintuplicate vanno pagate domattina, senza poter attendere i tempi biblici delle liturgie europee.

Con gli attuali prezzi di gas ed elettricità, dieci mesi di attesa sarebbero troppi e l’Eurotower non può che fare dietrofront, riaprire i cordoni della borsa e finanziare i costi della guerra economica contro la Russia. A meno che non voglia danneggiare seriamente l’industria europea.

Chi ha voluto la guerra economica contro la Russia e vuole mantenere compatto il fronte, deve comprendere che i costi non possono essere sostenuti da imprese e famiglie, ma è necessario il sostegno del bilancio pubblico adeguatamente finanziato da una Banca Centrale degna di questo nome, che invece oggi pensa incredibilmente a disimpegnarsi.