La riunione della Bce si è conclusa senza novità sulle misure di politica monetaria come largamente atteso. Tuttavia, il Consiglio con il comunicato ufficiale ha deciso di inviare un segnale importante ai mercati.

Il comunicato apre confermando che i dettagli operativi delle TLTRO III verranno annunciati ad una delle prossime riunioni, molto probabilmente a giugno quando la Bce avrà una valutazione aggiornata dello scenario macro. Come atteso la Bce ha indicato che il prezzo sarà determinato tenendo conto di due importanti elementi: 1) come evolve la trasmissione dell’impulso di politica monetaria e 2) ulteriori sviluppi del ciclo.

La Bce è preoccupata dei dati deboli e ha confermato che i rischi per la crescita restano verso il basso e derivano in larga misura dallo scenario internazionale. La decisione di legare le condizioni di prezzo all’evoluzione delle condizioni macro è in parte attesa.

Nel nostro scenario centrale in cui la crescita rimane intorno all’1,0% fino all’autunno, il Refi potrebbe essere fissato come tetto massimo per il costo della liquidità presa a prestito con possibili riduzioni verso -0,40% per le banche che rispetteranno un certo obiettivo di crescita degli impieghi.

Si noti che nelle TLTRO II il beneficio di tasso era previsto anche per banche che riducevano meno rapidamente gli impieghi rispetto all’andamento dei 12 mesi fino al 31 gennaio 2016. In questo scenario pensiamo che nel complesso la liquidità presa a prestito scenderebbe di circa il 30% fino a 500 miliardi di euro.

Il secondo passaggio di rilievo del comunicato è che il Consiglio ha formalmente recepito quanto ventilato da Draghi alla ECB watchers conference ovvero che potrebbe valutare misure per mitigare l’eventuale impatto di tassi negativi sulla redditività delle banche. Dov’è il segnale: pensare di introdurre misure per mitigare l’impatto di tassi negativi nel medio periodo in un certo senso sottintende o può sottintendere che i tassi resteranno in territorio negativo ancora a lungo.

Draghi ha spiegato che per il momento il Consiglio non ha discusso nemmeno il primo livello di interventi di questo tipo ovvero se le misure sono necessarie. Tuttavia, il Presidente della Bce ha spiegato che la reazione dei mercati nel post ECB watchers conference va valutata come corretta.

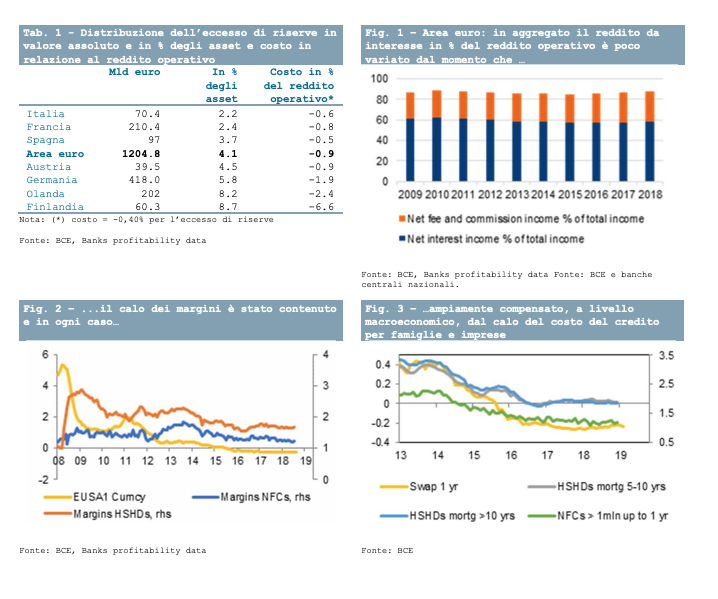

Ricordiamo che i mercati, dopo il 26 marzo, hanno spostato ulteriormente in avanti il primo rialzo dei tassi e finanche iniziato a prezzare, al margine, un taglio. Draghi ha sottolineato che in termini aggregati l’impatto dei tassi negativi sulla redditività delle banche del calo dei margini di interesse è contenuto stimiamo nell’ordine dell’1% del reddito operativo (v. tab. 1 e fig. 1).

Ricordiamo che a inizio 2016 quando la Bce ha poi tagliato il tasso sui depositi di ulteriori 10 punti base a -0,40% era stato ventilato un meccanismo di remunerazione delle riserve in eccesso a penalità crescenti per livelli più ampi di eccesso di riserve. Si parlava di una penalità massima di – 0,55% e di penalità inferiori a -0,3% per livelli meno ampi di riserve in eccesso. L’idea era che un meccanismo di questo tipo avrebbe favorito la circolazione dell’eccesso di riserve dai paesi core verso la periferia.

I tempi, se pure il Consiglio decidesse per un meccanismo di remunerazione a penalità crescenti simile a quello della Banca del Giappone, sarebbero assai lunghi. Vanno, difatti, valutati gli effetti sui tassi di mercato monetario. Ricordiamo che il mercato monetario europeo già vedrà una transizione importante quest’anno con il lancio di €STR (Euro short-term rate) a ottobre.

Pensiamo che forse il tiering possa attendere anche perché a livello aggregato l’effetto è ancora contenuto. Draghi ha spiegato che il meeting non è stato operativo ma ha visto una dettagliata valutazione del ciclo. Il Consiglio ritiene che i rischi per lo scenario macro restino verso il basso.

Nonostante siano rientrati alcuni dei fattori idiosincratici che hanno pesato sul ciclo a fine 2018, la domanda estera resta debole ed è probabile che la crescita del PIL resti fiacca anche nella restante parte dell’anno. Inoltre, secondo Draghi l’inflazione, che si conferma più debole delle attese, toccherà un minimo a settembre.

Tuttavia, Draghi ha sottolineato che nel complesso la probabilità stimata di recessione rimane bassa. Il messaggio è di apertura e di postura ancora ampiamente accomodante. Draghi ha ripetuto a più riprese che il Consiglio è pronto a reagire con tutti gli strumenti disponibili (tra questi anche acquisti di asset, anche se non sono stati discussi) in caso di scenari avversi.