Il caso SVB ha avuto una pronta e rapida risposta da parte della triplice Fed/Treasury/FDIC.

Riassumendo brevemente quanto accaduto in pochi passaggi:

- SVB aveva triplicato i depositi nella fase pandemica 2020/2021. Nel 2022 iniziano invece a ridursi i depositi mano a mano che i clienti tipici di SVB (in prevalenza start up del mondo tech US) erano costrette a prelevare per sopravvivere al forte rincaro dei tassi e quindi degli interessi da pagare sui prestiti a fronte degli investimenti effettuati

- Il forte calo dei depositi nel 2022 ha costretto SVB a vendere parte del suo portafoglio di proprietà monetizzando pertanto una perdita

- La perdita ha comportato la necessità di un aumento di capitale di oltre 2 Mld$ che ha insospettito i potenziali sottoscrittori generando invece una fuga dai depositi

A latere occorre ricordare che nel 2018 l’amministrazione Trump innalzò la soglia che divideva banche sistemiche (cosiddette SIB, ossia Systemically Important Bank) da quelle non sistemiche, portandola da 50 a 250Mld$ in termini di attivo totale.

Le banche non sistemiche presentano un livello di regolamentazione e vigilanza molto più blando rispetto alle sistemiche.

Il forte afflusso di depositi fu investito dalle non sistemiche in gran parte in titoli a lungo scadenza, come rilevato dal capo del FDIC a fine febbraio scorso.

Compared with the industry, community banks continued to report a higher proportion of assets with maturities longer than three years at 54.7 percent of total assets

I regulators US durante il week end hanno agito prontamente sotto due punti di vista principali:

- garantire completamente i depositi di SVB (quindi anche oltre la soglia dei 250.000$ prevista di default da FDIC)

- aprire da parte della Fed le linee di finanziamento di emergenza sia discount window sia attraverso una nuova linea denominata Bank Term Funding Program (BTFP) che consente prestiti fino ad un anno. In entrambi i casi, la Fed accetta collaterale (treasury, MBS e titoli delle agenzie) valutandoli eccezionalmente alla pari.

La Fed, inoltre, si è detta sempre vigile sulla situazione del sistema finanziario e disponibile a utilizzare tutto il suo armamentario per sostenere famiglie ed aziende.

Il timore dei regulators US che ha portato al pronto intervento è stato soprattutto quello di evitare un effetto contagio tra le banche non sistemiche tale da innescare una fuga dei depositi a favore delle banche sistemiche.

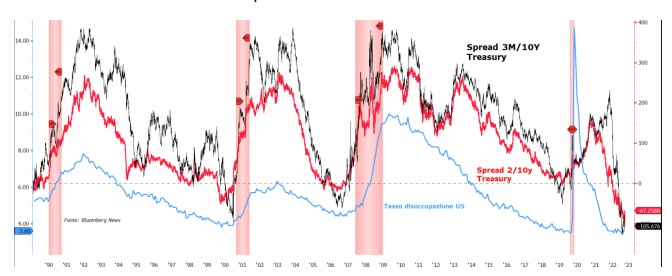

La reazione del mercato obbligazionario è stata particolarmente emblematica in questi mesi. Da aprile dello scorso anno la curva US 2/10 anni ha iniziato ad invertirsi, seguita da novembre anche dal segmento 3 mesi/10 anni. Negli ultimi giorni si è assistito a rapido steepening sul tratto 2/10 anni: da -110pb agli attuali -65pb.

Traducendo dal gergo del mercato obbligazionario: l’inversione sul segmento 2/10 anni anticipa in genere di almeno un anno una recessione.

Quando invece si è più vicini alla recessione (qualche mese/settimana) la curva inizia a fare l’opposto, ossia aumentare la sua pendenza o meglio disinvestirsi almeno in parte. Un po’ come i sensori di parcheggio di un’auto: suonano ad intervalli alti quando l’auto è distante dall’altro veicolo, intensificando il suono mano a mano che ci si avvicina di più.

Eppure, la Fed, probabilmente ben conscia del potere di suggestione offerto dalla pendenza della curva, nel marzo 2022 invitò a non temerne l’impatto.

Se osserviamo più dall’alto il caso SVB, può essere interpretato più genericamente come uno dei possibili effetti collaterali di un eccesso di politica monetaria resosi necessario per sedare la forte inflazione.

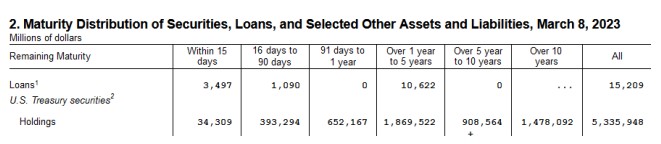

L’inversione della curva molto più accentuata rispetto a quella degli ultimi 20 anni in fasi pre-recessive, è stata in parte amplificata dalla particolare situazione di Fed con in pancia 5300Mld$ di treasury con vita residua media molto lunga.

Si tratta di un portafoglio immobilizzato che la Fed non vende il che, in fasi di rialzo dei tassi, genera molto meno pressione al ribasso sui prezzi dei titoli a lungo termine rispetto a quelli a breve termine, proprio perché questi ultimi meno presenti nel portafoglio Fed.

In ultima istanza, quanto accaduto sul tema SVB è un effetto collaterale di un eccesso di restrizione monetaria rappresentato da 3 fattori:

- eccessivo rialzo tassi

- marcata inversione della curva

- drenaggio di liquidità

CONCLUSIONI

Le decisioni della Fed/Treasury/FDIC hanno prontamente arrestato il potenziale rischio di fuga dei depositi da banche non sistemiche a sistemiche, il che avrebbe posto il rischio di grosse difficoltà per l’intero mondo delle banche non sistemiche, ossia quelle con attivo totale sotto i 250Mld$.

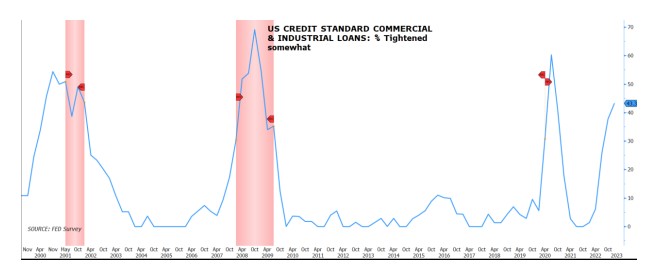

Dopo lo scampato pericolo è verosimile ipotizzare che le banche regionali e non solo restringeranno ancora di più l’ammontare di credito ed i criteri con cui lo concedono in chiave difensiva, fenomeno già in atto da diversi mesi che rappresenta uno dei fattori che sotto traccia i bond considerano nel definire la pendenza di curva.

Queste considerazioni aumentano considerevolmente la probabilità di recessione non mite dell’economia US nel secondo semestre se non già nel corso del secondo trimestre.

L’attuale disinversione in atto della curva (spread 2/10 anno da -110 a 62 pb) segnala recessione molto vicina.

In questo contesto i mercati probabilmente tenderanno a forzare la mano alle banche centrali, Fed in testa, affinché fermino le manovre restrittive e le invertano presto, generando un marcato steepening in contesto di calo dei tassi più pronunciato sul segmento a breve termine.

Nel frattempo, però, rimane in essere il tema inflazione soprattutto per l’area Euro che costringe la BCE ancora a manovre restrittive con il QT appena iniziato a marzo.

La Fed, pertanto, in prospettiva potrebbe essere la prima banca centrale a fermare la sua politica restrittiva, prendendo atto che andare oltre comporta eccessivi rischi di stabilità finanziaria come dimostrato dal caso SVB. Il secondo trimestre appare pertanto il contesto in cui la richiesta forte dei mercati potrebbe diventare più pressante generando volatilità sui mercati a fronte di tassi calanti e curve tassi nettamente più ripide, preambolo della recessione Us non mite della seconda parte dell’anno.

La BCE potrebbe seguire in ritardo le decisioni Fed (anche perché è partita in ritardo con le manovre restrittive) alle prese con l’inflazione core che potrebbe necessitare ancora di qualche mese prima di dare segnali di calo. Se così sarà lo scenario contempla:

- tassi US in calo più marcato dei tassi Euro

- Euro mediamente in apprezzamento vs Dollaro entro fine anno

- In ottica secondo semestre, tendenza alla preferenza per il growth (più favorito dal ritorno dello scenario di tassi calanti) rispetto al value. Il secondo trimestre invece rappresenta una terra di mezzo preparatoria prima dello stop delle politiche monetarie restrittive, prima Fed e poi solo dopo BCE

- Oro proiettato verso record storici entro fine anno supportato dall’attesa di ritorno di politiche monetarie accomodanti e quindi tassi reali Us nuovamente in calo.