Le sfide poste alle imprese italiane ed europee sono di due ordini, e sono ascrivibili al cambiamento delle regole di accesso al mercato britannico; il voto di ieri aumenta l’incertezza e rende più difficili le scelte degli operatori.

Ci sono prima di tutto i problemi per le imprese multinazionali che hanno scelto il Regno Unito come base logistica o che comunque hanno delle attività sul territorio britannico e sono parte di catene del valore distribuite su base europea; si pensi per esempio alla Airbus che nel Regno Unito impiega 14.000 addetti e che ha già espresso preoccupazione per le possibili inefficienze e rallentamenti al processo produttivo che potrebbero derivare dallo scenario peggiore in cui non si raggiunga alcun tipo di accordo.

Ci sono poi i big player nel settore bancario, multinazionali del calibro di JPMorgan, GoldmanSachs e Morgan Stanley, che hanno più volte ripetuto la loro intenzione di spostare a Francoforte i loro head quarter europei. Inoltre, molte imprese multinazionali si appoggiano alla piazza di Londra per la gestione dei servizi finanziari.

Ovviamente la gestione della complessità dei problemi legati alla fornitura dei servizi finanziari da parte delle società operanti nella City di Londra dopo la Brexit ricade in primis sulle corporation finanziarie, che dovranno proporre soluzioni adeguate per continuare ad offrire servizi in modo competitivo alle imprese. Sicuramente alcune grandi corporation finanziarie decideranno di spostarsi per continuare a servire i loro clienti europei e ciò non avverrà a costo zero.

Un ulteriore rischio è quello legato alla frammentazione dei capitali che vengono attualmente concentrati sulla piazza di riferimento londinese. Il rischio è nel complesso quello di un aumento della bolletta da servizi finanziari. Questo genera anche incertezza sulla capacità dell’Italia, come di altri paesi europei di continuare ad allocare il proprio debito in maniera efficiente e con gli stessi costi.

Se infatti non si riuscisse, l’aumento dei tassi di rendimento ricadrebbe da una parte sulle imprese e le famiglie e dall’altra sulle banche, che si troverebbero rispettivamente a subire e a dover applicare costi più elevati per avere ed erogare credito. Le banche della City sono state sinora responsabili per la vendita della fetta più consistente del debito europeo, seppure queste attività siano già in calo indipendentemente dalla Brexit perché non garantiscono elevatissimi profitti (a detta di operatori del settore bancario di Londra intervistati da Reuters). La Gran Bretagna in qualche misura rappresenta la banca di investimento europea, visto che anche una parte molto consistente di obbligazioni e azioni emesse nell’Ue coinvolge istituzioni finanziarie basate nel Regno Unito.

In seconda battuta ci sono tutti gli ostacoli che le imprese esportatrici italiane si troveranno a dover affrontare quando il Regno Unito uscirà dal mercato unico. L’esito del meaningful vote di martedì rimette sul tavolo l’eventualità di un ‘no deal’, che a sua volta rende possibile ricadere in uno scenario in cui, almeno per un periodo e per determinate categorie di prodotto, si potrebbe finire per dover utilizzare le regole tariffarie del WTO.

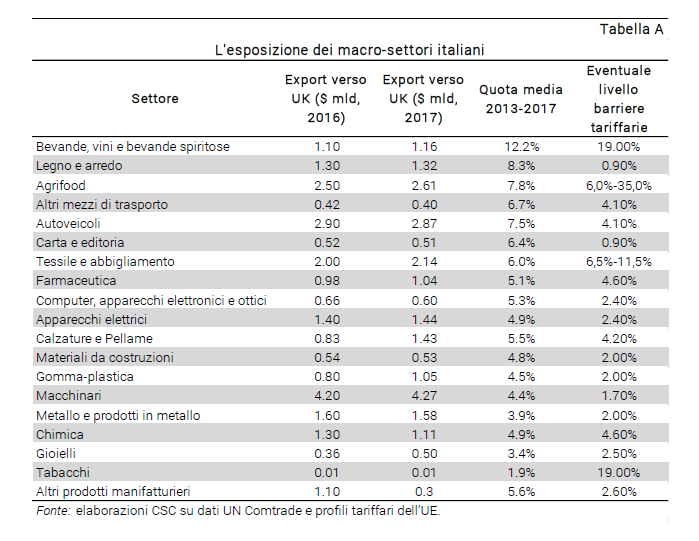

Il Regno Unito rappresenta un importante mercato di sbocco per l’Italia. Nel 2017 l’export made in Italy verso il mercato britannico ammontava a 23,1 miliardi di euro. Nel periodo 2012-2017 il Regno Unito ha coperto una quota media annua di oltre il 5% dell’export italiano nel mondo che rimane comunque inferiore a quella rilevata per i principali partner europei.

La Brexit pone sfide differenti per i diversi comparti dell’export italiano in relazione al peso che il mercato britannico assume in ciascun settore e al rischio legato all’introduzione di dazi e tariffe nel caso in cui non si raggiunga un accordo di libero scambio.

Ad oggi, il comparto delle “Bevande, vini e bevande spiritose” è quello che potrebbe risentire maggiormente degli effetti negativi legati alla Brexit. Il Regno Unito attrae circa il 12% dell’export italiano complessivo da questo settore, pari a 1,1 miliardi di dollari correnti nel 2017; inoltre, se si applicassero i regolamenti tariffari tra UE e resto del mondo, le bevande sarebbero tra i benisottoposti a barriere tariffarie più elevate (nell’ordine del 19%). Infine, i regolamenti vigenti nel settore hanno un alto grado di armonizzazione con quelli europei, quindi un eventuale cambiamento di rotta potrebbe ridurre ulteriormente il livello degli scambi.

Anche il comparto “Agrifood” è a rischio. Nel Regno Unito, infatti, sono stati esportati nel 2017 prodotti agro-alimentari per un valore di 2,6 miliardi di dollari correnti e, nei sei anni 2012-2017, il mercato britannico ha rappresentato una quota media annua del 7,8%. In questo caso oltre alle elevate barriere tariffarie (con un picco del 35% per i latticini) e al possibile cambiamento del quadro regolamentare, si temono ripercussioni di un eventuale allungamento dei tempi di sdoganamento delle merci, che risulterebbe cruciale per alcuni prodotti freschi.

Altri settori che potrebbero risentire dell’uscita dal Single Market del Regno Unito sono: “Legno e arredo” (quota media 2012-2017 dell’8,3%), “Autoveicoli” (7,5%) e “Altri mezzi di trasporto” (6,7%). Seppure l’introduzione di barriere tariffarie non dovrebbe rappresentare l’ostacolo maggiore, per questi comparti (come per tutti gli altri) sarà decisivo l’andamento della domanda interna britannica, che per ora risente del forte deprezzamento della sterlina.

Le percentuali in tabella si riferiscono all’esposizione dell’Italia verso UK, dunque indicano la quota dell’export italiano verso l’economia britannica sul totale dell’export italiano nel mondo.

I cambiamenti in corso potrebbero generare anche delle opportunità, prima tra tutte quella per i paesi che resteranno nella Ue di attrarre imprese multinazionali che abbandonano l’economia britannica. L’uscita del Regno Unito dall’Ue potrebbe infatti mettere in moto la riallocazione, almeno parziale, degli IDE. Nel breve periodo è poco probabile lo smantellamento di investimenti in attività produttive già esistenti, mentre sono a rischio il loro ampliamento e/o la creazione di nuovi IDE, in quanto potrebbero essere fortemente penalizzati dall’incertezza del nuovo accordo che si potrebbe realizzare.

Secondo questo scenario, per i paesi UE, ci saranno opportunità di maggiori capitali esteri in entrata. Gli effetti si produrrebbero nel medio termine e sono difficilmente quantificabili in anticipo. Uno studio del 2016 stima una diminuzione degli IDE nel Regno Unito del 22% in dieci anni. Ciò equivarrebbe a circa 282 miliardi di euro di capitali esteri che potrebbero affluire nei paesi Ue. L’attrazione di questi investimenti esteri da parte dei singoli paesi dipenderà dalle loro caratteristiche strutturali.

Opportunità per attrarre investimenti potrebbero presentarsi anche per l’Italia. Sulla base del grado di similarità tra le distribuzioni settoriali degli IDE in entrata, con l’importante eccezione dei sevizi finanziari che hanno un ruolo di primo piano per l’economia britannica, emerge come il nostro Paese potrebbe avere delle buone chance, perché i settori italiani a maggiore presenza di capitali esteri (manifatturiero, commercio all’ingrosso e servizi di telecomunicazioni e di informatica) sono gli stessi che occupano le prime posizioni nella distribuzione degli IDE nell’economia britannica.

Tuttavia, va considerato anche che le partecipate inglesi in Italia hanno un peso non trascurabile per la nostra economia, in quanto le assicurano un fatturato annuo di circa 35 miliardi di euro, pari al 9,5% delle imprese multinazionali presenti e con 85mila addetti.

Il Centro Studi Confindustria ha stimato che l’effetto netto della Brexit per l’Italia potrebbe determinare un aumento di IDE pari a 26 miliardi di euro. Un tale incremento si tradurrebbe in un aumento del valore aggiunto pari a 5,9 miliardi di euro annui, lo 0,4% del PIL.

Le opportunità che si sono presentate e si stanno presentando in corrispondenza di un avvenimento così epocale come la Brexit trovano però l’Italia impreparata a coglierle per ragioni di ordine strutturale e istituzionale.

Tra le ragioni strutturali va annotato che l’Italia soffre uno svantaggio competitivo nel settore dei servizi finanziari rispetto ad altri paesi in Europa, quali per esempio, Paesi Bassi, Germania e Francia, che peraltro godono anche di una posizione geografica più centrale per servire il resto dei paesi membri. Tra le ragioni istituzionali va annoverato che l’Italia, insieme al Regno Unito, è diventato il secondo paese tra i più critici rispetto all’attuale architettura istituzionale dell’Unione, con una maggioranza di governo che a tratti non ha esitato a porsi in modo antagonista rispetto alla Commissione europea, soprattutto durante le negoziazioni legate all’approvazione della Legge di bilancio.

Ad oggi, per effetto della Brexit il mercato Mts si sposterà a Milano a partire da Marzo 2019. In particolare, verranno trasferite a Milano due piattaforme per lo scambio di titoli all’ingrosso, che in realtà originariamente vennero istituite nel nostro paese da Tesoro e Banca d’Italia. Su un totale di 12 Mts nazionali, a Londra resterà solo la piattaforma per gli scambi di obbligazioni britanniche (Mts UK) mentre le altre 11 si sposteranno a Piazza Affari.