L’ascesa delle stablecoin richiama, per certi aspetti, quella degli eurodollari nel secondo dopoguerra: se il termine eurodollaro si riferisce ad un deposito in dollari statunitensi detenuto “offshore”, le stablecoin sono depositi in dollari custoditi “on-chain”. A differenza dei primi, però, appannaggio di un’élite finanziaria con conti in Svizzera e Gran Bretagna, le seconde stanno contribuendo a democratizzare ed estendere l’influenza del sistema del dollaro statunitense su scala globale.

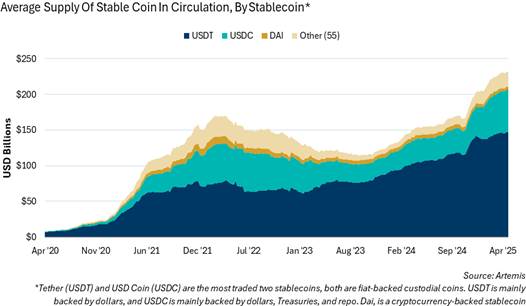

Con il termine stablecoin si intendono criptovalute progettate per mantenere un valore nominale fisso, solitamente ancorato al dollaro statunitense, e in grado di operare senza interruzioni, 24 ore su 24 sette giorni su sette, con un meccanismo di regolamento decentralizzato in tempo reale. Il loro valore di mercato si sta rapidamente avvicinando ai 250 miliardi di dollari (vedi Figura 1), con scambi medi giornalieri intorno ai 24 miliardi di dollari, volumi non lontani dai 34 miliardi del Bitcoin e già superiori ai 17 dell’Ether.

Proprio come gli eurodollari si affermarono per soddisfare la necessità di Paesi stranieri di detenere dollari statunitensi al di fuori del sistema bancario americano, arrivando nel 2025 a sfiorare i 16.000 miliardi di dollari, le stablecoin rispondono all’esigenza di trasferire valore attraverso gli scambi di criptovalute in modo rapido ed economico, dal momento che le altre crypto – come il Bitcoin – sono spesso troppo volatili o preziose per essere vendute. Dunque, una forma “stabile” di criptovaluta che può essere trasferita in modo efficiente senza dover essere riconvertita in una valuta garantita dallo Stato. Attualmente, circa il 95% delle stablecoin è fiat-backed, ovvero ancorato a valute sovrane. Tra gli esempi più rilevanti figurano Tether (USDT) e USD Coin (USDC), che si impegnano a garantire una copertura dei depositi in rapporto uno a uno, attraverso riserve costituite da asset di qualità elevata – come liquidità, titoli del Tesoro statunitense a breve scadenza (T-bills) o strumenti del mercato monetario. Così, gli emittenti di stablecoin sono divenuti importanti acquirenti di debito pubblico statunitense e oggi detengono oltre 120 miliardi di dollari in T-bills, figurando al diciassettesimo posto tra i maggiori titolari di Treasury.

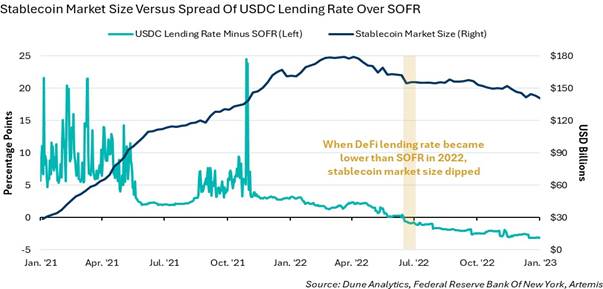

Inoltre, come la diffusione degli eurodollari favorì in passato la nascita degli euro-bond, un mercato parallelo che oggi si aggira intorno ai 13.000 miliardi di dollari, stiamo assistendo a una crescente interazione tra i mondi on-chain e off-chain. Gli investitori in stablecoin, infatti, sfruttano i tassi di interesse offerti dalla finanza decentralizzata (DeFi) – un ecosistema di prestiti e finanziamenti basato su tecnologia blockchain – per ottenere spread superiori rispetto ai rendimenti offerti dai mercati tradizionali. Ad esempio, durante la fase iniziale del post-Covid, lo spread tra i rendimenti DeFi e il SOFR (Secured Overnight Financing Rate) indicava come i ritorni generati dal “prestito on-chain” (in criptovalute) fossero più elevati rispetto a quelli di un prestito “reale” sui mercati monetari, alimentando lo sviluppo del mercato delle stablecoin (vedi Figura 2).

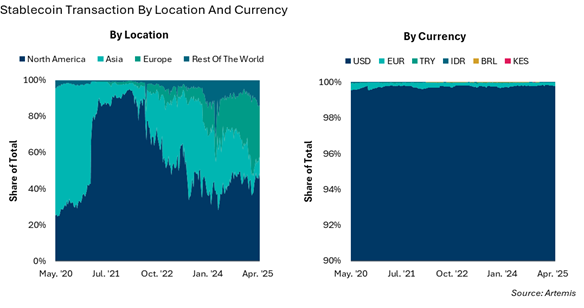

Rispetto agli eurodollari, però, i molteplici utilizzi e vantaggi delle stablecoin potrebbero consentirne una maggiore espansione come mercato offshore: dopo il passaggio dai contanti ai pagamenti elettronici, le stablecoin potrebbero essere il prossimo passo. Anzitutto per una questione di velocità, poiché le “monete stabili” offrono già un regolamento quasi istantaneo, e di convenienza: la commissione media globale per le rimesse tramite tutti i canali di pagamento è pari al 6,35% dell’importo trasferito, mentre per le stablecoin il costo va dallo 0,5% al 3%. Inoltre, c’è un tema di trasparenza da considerare: ogni pagamento effettuato su una blockchain pubblica può essere tracciato dal mittente, dal destinatario e dagli enti normativi competenti, con importanti vantaggi in termini di regolamentazione. Nell’era dell’AI, in cui le transazioni tra macchine sono verosimilmente destinate a superare quelle umane, la presenza di una valuta stabile per elaborare i pagamenti in modo rapido ed economico sarà più centrale che mai. Infine, a differenza degli eurodollari, le stablecoin sono accessibili a chiunque nel mondo sia dotato di una connessione Internet: rispetto al 2021, quando il 90% delle transazioni avveniva negli Usa, l’utilizzo delle stablecoin sta crescendo anche in Europa, Asia e Sudest Asiatico, anche se il 99,5% di tutte le transazioni globali resta condotto con stablecoin denominate in USD (vedi Figura 3).

Una combinazione di caratteristiche vincenti che potrebbe dare vita a infinite possibilità di impiego: già oggi le tesorerie di aziende del calibro SpaceX stanno utilizzando le stablecoin per trasferire denaro a livello internazionale. Il volume medio delle transazioni concluse con questa valuta digitale è passato da 10 miliardi a oltre 100 miliardi di dollari al mese nell’ultimo anno, arrivando a superare il volume medio delle transazioni completate sulla piattaforma Visa.

Analogamente a quanto avvenuto con il mercato degli eurodollari, che ha giocato un ruolo da protagonista nella crisi finanziaria globale del 2008, crediamo che le stablecoin siano destinate a diventare un tema caldo sul fronte macroeconomico. Nel frattempo, la loro ascesa continuerà a rafforzare il dominio del dollaro statunitense, già da tempo leader indiscusso delle valute a livello globale. La Storia insegna come, nonostante i tentativi dell’amministrazione Usa di liberarsi dal peso del sistema dollaro-centrico, gli eurodollari abbiano consolidato il predominio del Biglietto Verde e innescato un circolo virtuoso fatto di scambi e prestiti in dollari ovunque nel mondo, che ne ha rafforzato ulteriormente il primato. Un fenomeno analogo a quello che sembra manifestarsi con le stablecoin, che potrebbero conferire al sistema del dollaro un vantaggio e un’opportunità senza precedenti nel XXI secolo. Resta da capire se i decisori politici saranno disposti ad abbracciare questa evoluzione e, soprattutto, quale potrebbe essere l’impatto del loro intervento.