PREMESSA

Giuliano Cazzola, editorialista di Start Magazine ed uno dei più riconosciuti autorevoli esperti in materia, ha recentemente affermato in suo articolo che non è affatto “salvifica” l’operazione di separare l’Assistenza dalla Previdenza, in quanto la “spesa pensionistica è una sola a prescindere da come la si finanzia (con i contributi o con le tasse)”. Separazione che, prevista dalla legge n. 88/1989, è a tutt’oggi inattuata: questa è la realtà incontestabile.

APS Leonida non può sottrarsi dall’effettuare al riguardo un’articolata ed approfondita disamina della vexata quaestio in ordine alla quale si è fatta carico di inoltrare nel 2018 una specifica formale petizione al Presidente della Repubblica per ottenere una non più differibile trasparenza dei conti dell’Inps.

ARTICOLO 38 DELLA COSTITUZIONE

La differenza tra assistenza e previdenza nasce dall’articolo 38 della nostra Costituzione di seguito riportato:

1.Ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere ha il diritto al mantenimento ed all’assistenza sociale.

2.I lavoratori hanno diritto che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia, disoccupazione involontaria.

3.Gli inabili ed i minorati hanno diritto all’educazione ed all’avviamento professionale.

4.Ai compiti previsti in questo articolo provvedono organi ed istituti previsti o integrati dallo Stato.

L’assistenza ha come obiettivo quello di tutelare i soggetti in condizioni di bisogno ed è attuata direttamente dallo Stato, Regioni ed Enti Locali con risorse derivanti da imposte. Può esplicarsi in forme diverse: economiche o prestazioni sociali (comma 1).

La previdenza si basa, invece, su prestazioni derivanti esclusivamente dai contributi versati durante l’attività lavorativa (da parte dei lavoratori e dei datori di lavoro). Si tratta, in sostanza, di una retribuzione “differita”(comma 2).

In ogni Paese, dove la trasparenza e il rispetto per il cittadino è all’ordine del giorno, queste due voci sono separate e ben distinte, in Italia, invece, sin dal dopoguerra, questa differenziazione è stata molto debole.

I Governi che si sono succeduti hanno trasformato molte prestazioni assistenziali in previdenziali. Si pensi agli assegni sociali, alle voci relative ai disabili di diverso tipo, alla cassa integrazione, alla mobilità, all’integrazione al trattamento minimo e così via. Sin dal 1989 (legge 88) il legislatore ha cercato di separare, all’interno del bilancio INPS, la previdenza dall’assistenza, istituendo una speciale gestione dei trattamenti assistenziali (GIAS) da finanziarsi a carico della fiscalità generale.

La GIAS tuttavia non riguarda solo le prestazioni assistenziali ma anche talune previdenziali, non coperte correttamente dai contributi versati. Pochi esempi su tutti: le pensioni dei coltivatori diretti, le pensioni d’invalidità ante 1982, l’integrazione al trattamento minimo. Voce quest’ultima che, da sola, vale oltre 13 miliardi di euro e che deve essere inequivocabilmente iscritta all’assistenza.

Il tentativo di separazione proseguì, con pochi risultati, con le finanziarie del 1997 e del 1998. Quest’ultima bloccò gli anticipi di tesoreria (usati al posto dei trasferimenti generali) e cancellò il pregresso debito Inps pari a 160.000 miliardi di lire, posto a carico della fiscalità generale. Da allora, le cose non sono cambiate, se i bilanci INPS continuano ad essere in rosso.

Con queste premesse, la separazione tra assistenza e previdenza è stata, e si mantiene ancora oggi, largamente artificiosa.

Non è necessario essere dei commercialisti o degli esperti contabili per capire che nel bilancio Inps ci sono cifre ballerine, poco chiare, che mancano tutte le informazioni necessarie, spese assistenziali contenute all’interno di voci previdenziali, insomma un bilancio di sicuro poco trasparente.

La continua commistione tra spesa assistenziale e spesa pensionistica “pura” determina il consumo, da parte dell’Inps di “risorse contributive a fini assistenziali e sociali“.

Ma l’INPS non è un Ente benefico e ha il dovere, prima di tutto, di garantire le prestazioni previdenziali a coloro che hanno versato contributi e chi riceve assistenza sociale (di ogni tipo) va messo a carico di tutti, non di alcuni. Lo ha stabilito più volte la Consulta (sentenze 316/2010, 223/2012, 113/2013).

DATI MACROECONOMICI DELL’INPS

Alla luce di quanto sopra APS Leonida non può lasciare inconfutata la surriferita posizione di Giuliano Cazzola, utilizzando in merito i dati macroeconomici dell’Inps tratti da Rapporto n. 6 anno 2019 curato dal Centro Studi e Ricerche di Itinerari Previdenziali, Centro diretto dal Prof. Alberto Brambilla riconosciuto autorevole esperto in materia al pari del sunnominato, Rapporto che – presentato nella Sala della Lupa della Camera dei Deputati il giorno di mercoledì 13 febbraio 2019 – contiene i dati ufficiali storici relativi all’Inps per l’anno 2017 (Rapporto confermativo di quanto già emerso dal precedente Rapporto n. 5 anno 2016), dati che – seppur già pubblicati su Start Magazine – è bene riproporre integralmente per chi avesse la memoria corta.

Occorre effettuare una premessa chiarificatrice del contenuto di due importanti acronimi esistenti nello scenario previdenziale italiano riferibile all’Inps:

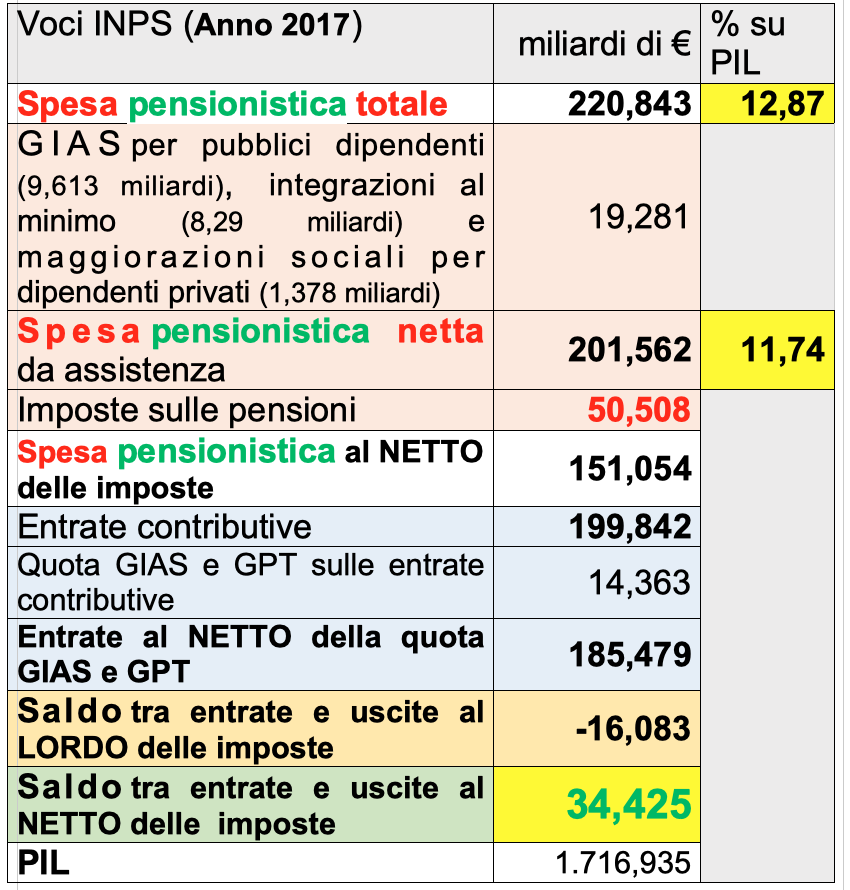

GIAS – Gestione Interventi Assistenziali (riguarda pensioni di invalidità civile, indennità di accompagnamento, pensioni e assegni sociali, pensioni di guerra, altre prestazioni assistenziali di cui integrazioni al minimo, maggiorazioni sociali, etc.) – Importo complessivo 2017 di € 35,582 miliardi di euro.

GPT – Gestione Prestazioni Temporanee (riguarda una serie di prestazioni a sostegno del reddito nei casi di inoccupazione, malattia e maternità fornendo anche sostegno alla famiglia attraverso gli assegni al nucleo famigliare e provvedendo alla copertura dei periodi di non lavoro con il versamento dei contributi figurativi che contribuiranno alla formazione della pensione) – Importo complessivo 2017 di € 20,081 miliardi di euro.

Nel 2017 la spesa pensionistica è stata pari a 220.843 miliardi di euro a fronte di entrate contributive pari a 199,842 miliardi di euro con uno sbilancio/saldo negativo di 21,001 miliardi di euro. Questi dati generano l’opinione diffusa di una spesa pensionistica troppo alta, opinione da confutare se si va a calcolare la “spesa pensionistica previdenziale”, cioè quella coperta dai contributi realmente versati. In questa direzione dall’importo di 220,843 miliardi di euro occorre detrarre 19,281 miliardi di GIAS relativi ai dipendenti pubblici e alle maggiorazioni sociali e integrazioni al minimo per il settore privato. Ed altrettanto va fatto sul versante delle entrate contributive dalle quali occorre detrarre i trasferimenti a carico di GIAS e GPT (prevalentemente per le contribuzioni figurative) pari a 14,363 miliardi di euro e i contributi effettivamente pagati dalla “produzione” (lavoratori e aziende). Tali contributi ammontano a 185,479 miliardi di euro contro i 201,562 miliardi di spesa al netto delle due voci precedenti. Da tale ultimo importo va detratto l’ammontare totale dell’Irpef pari a 50,508 miliardi (Irpef ordinaria 45,729 miliardi, Irpef addizionale regionale per 3,394 miliardi e Irpef addizionale comunale per 1,385 miliardi).

Se dalla spesa pensionistica al netto dell’assistenza si sottraggono le imposte, le uscite vere e reali dello Stato per le pensioni previdenziali scendono a 151,054 miliardi di euro.

Si riassume sinteticamente quanto appena detto sopra nella Tabella 1.

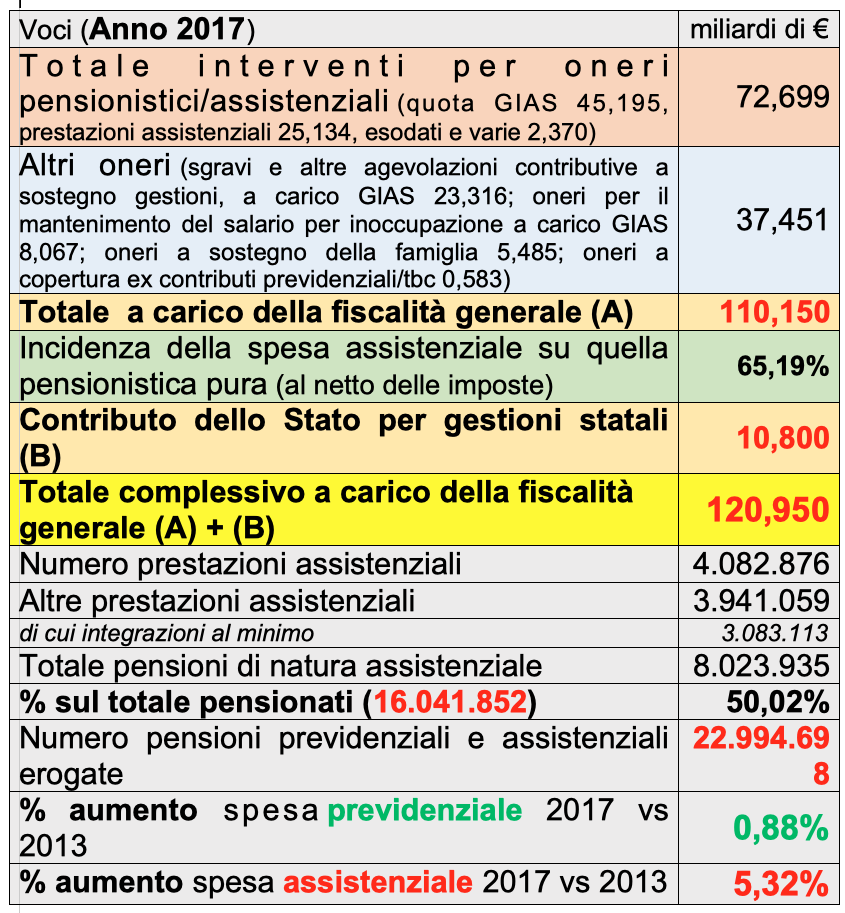

A completamento delle informazioni sul mondo Inps si ritiene utile riportare una Tabella 2 che esplicita l’onere a carico della fiscalità generale ammontante complessivamente nel 2017 a 120,950 miliardi di euro.

Il Centro Studi e Ricerche di Itinerari Previdenziali evidenzia nel Rapporto in parola che il sistema previdenziale italiano è in equilibrio, come dimostra il trend di crescita registrato dalla spesa pensionistica previdenziale nel periodo 2013-2017 con un aumento medio pari allo + 0,88% e ancor meno al netto delle imposte. Ciò significa che la dinamica della spesa per le pensioni è sotto controllo e le riforme adottate hanno colto l’obiettivo di stabilizzarla.

Di contro, nello stesso periodo, la spesa pensionistica assistenziale è cresciuta di 26,65 miliardi registrando un tasso di crescita del + 5,32%, un incremento enorme molto superiore al tasso di inflazione e a quello del Pil e addirittura 6 volte superiore a quello della spesa per pensioni. Questa spesa pensionistica assistenziale, che è pari al 6,42 punti del Pil, vale oltre il 65% della spesa pensionistica previdenziale al netto dell’Irpef e le relative prestazioni sono totalmente esenti.