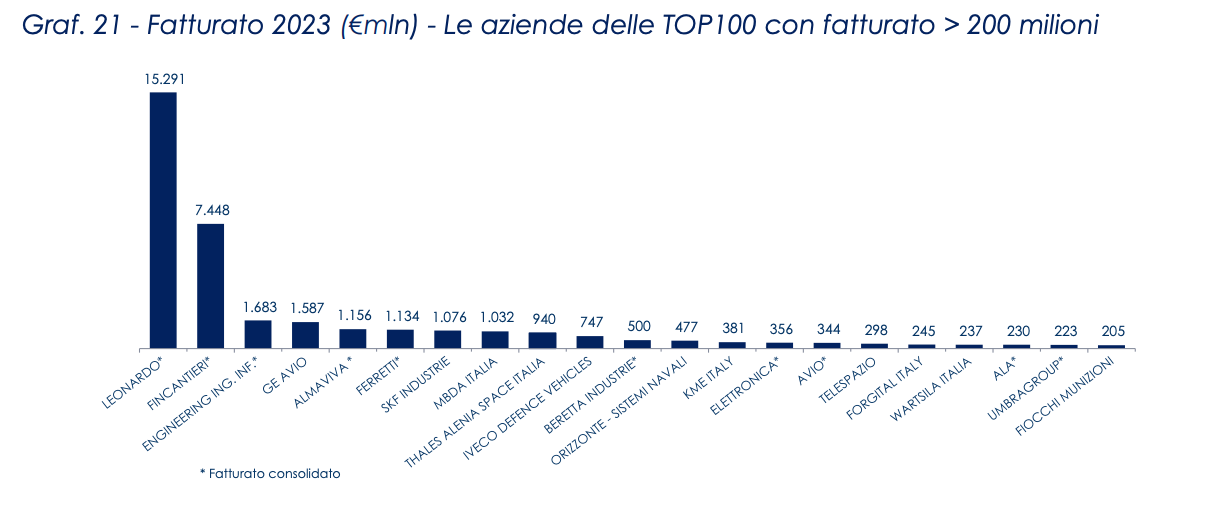

Dopo Leonardo e Fincantieri, seguono Ge Avio, Mbda Italia, Thales Alenia Space Italia e Idv in ordine di fatturato 2023. È quanto emerge dal rapporto dell’area studi di Mediobanca sul Sistema Difesa riguardo il panel delle maggiori imprese italiane del comparto e della loro dinamica economica e patrimoniale nel triennio 2021-2023.

Per l’analisi, gli esperti di Mediobanca hanno individuato cento aziende, d’ora in avanti denominate TOP100, che hanno la propria sede legale in Italia.

Si tratta di imprese in gran parte tipicamente dual use, ovvero venditrici di prodotti e servizi sia nel mercato civile che in quello della sicurezza. Spesso è quindi molto difficile quantificare il loro apporto al comparto della Difesa, a meno che siano le stesse aziende a precisarlo nelle relazioni di bilancio e siti web o attraverso la stampa, precisa il rapporto.

Per questa ragione, il fatturato aggregato delle TOP100, pari a 40,7 miliardi di euro nel 2023, non è attribuibile interamente alla Difesa, ma solo in una sua porzione, stimabile nel 49% del totale e pari a circa 20 miliardi di euro, specifica Mediobanca.

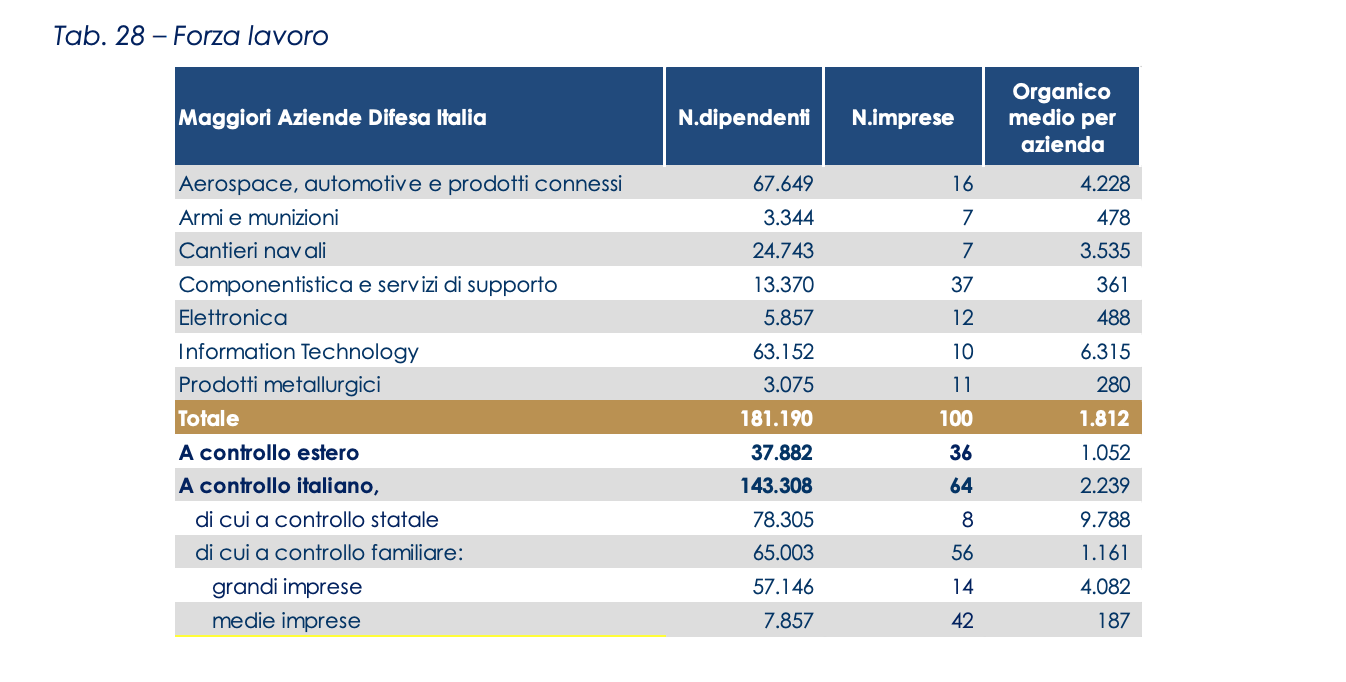

Anche per la forza lavoro, che ammonta complessivamente a oltre181mila persone per le TOP100 nel 2023, la quota riferita alla sola Difesa e basata in Italia si stima si attesti a oltre 54mila unità. Il valore aggiunto attribuibile all’industria della Difesa è pari a circa lo 0,3% del Pil italiano nel 2023.

Tutti i dettagli.

LEONARDO, FINCANTIERI E GE AVIO SUL PODIO DELLA DIFESA PER FATTURATO

Quindi, in ordine decrescente di fatturato 2023 troviamo: Leonardo che dichiara il 75% di vendite nella Difesa; Fincantieri che valuta che la cantieristica navale militare sviluppi il 27% dei ricavi complessivi; GE Avio, nota anche come Aero Avio e parte del Gruppo statunitense General Electric, indica in oltre un quarto del totale la quota dei propri ricavi nella Difesa; produce componenti e sistemi per l’aeronautica civile e militare e dal 2022 fornisce ad Airbus i propulsori che equipaggiano il drone europeo Eurodrone, prodotti nei propri stabilimenti in Italia e Polonia; MBDA Italia, consolidata al patrimonio netto dal Gruppo Leonardo che ne detiene il 25%, mentre Airbus e BAE Systems ne controllano il 37,5% ciascuna, produce sistemi missilistici ed è considerata un’eccellenza dell’industria internazionale della Difesa operante in Italia.

E ancora, Thales Alenia Space Italia, compartecipazione azionaria a controllo francese del Gruppo Thales (67%) e del Gruppo Leonardo (33%) che la consolida al patrimonio netto, è un integratore europeo nelle attività aerospaziali, dalle costellazioni di satelliti alle strumentazioni radar e ottiche, per telecomunicazioni e telerilevamenti sia civili che militari; Iveco Defence Vehicles, controllata dalla finanziaria Exor, con sede ad Amsterdam, produce veicoli leggeri e pesanti per le forze armate negli stabilimenti di Bolzano e Vittorio Veneto (Tv).

SEGUONO ANCORA OSN, ELETTRONICA E AVIO

Ma non finisce qui. C’è poi Orizzonte – Sistemi Navali, joint venture tra Fincantieri (51%) e Leonardo (49%) che la consolidano al patrimonio netto, opera nel settore dell’ingegneria e della sistemistica navale, progettando e realizzando unità navali militari; Elettronica, nota anche come ELT Group e consolidata al patrimonio netto da Leonardo che ne detiene il 31,3% (33,3% di Thales), è specializzata in sistemi per la Difesa elettronica; Avio, consolidata al patrimonio netto da Leonardo che ne detiene il 29,6%, sviluppa sistemi di propulsione per il settore spaziale e militare ed è parte del programma congiunto tra Italia, Francia e Regno Unito per la produzione dell’Aster 30, uno dei migliori e più tecnologicamente avanzati missili per la Difesa aerea.

Ancora: Rheinmetall Italia e RWM Italia, entrambe controllate dal Gruppo tedesco Rheinmetall, producono, rispettivamente, sistemi per la Difesa contraerea terrestre e munizioni militari; MES – Meccanica per l’Elettronica e Servomeccanismi, fondata e operante nel settore della Difesa dal 1958, dal 2011 è partner industriale dell’Agenzia Industrie Difesa, ente di diritto pubblico vigilato dal Ministero della Difesa; Simmel Difesa, controllata da Nexter Systems S.A. (Gruppo franco-tedesco KNDS), produce munizionamento di medio e grosso calibro; Northrop Grumman Italia, Gruppo statunitense Northrop Grumman, soluzioni per la navigazione in campo militare; – Civitanavi Systems, dall’agosto 2024 è parte del Gruppo statunitense Honeywell, sistemi e sensori inerziali ad alta tecnologia e DEAS – Difesa e Analisi Sistemi, società di Information Technology a controllo familiare attiva nel settore della sicurezza informatica, è leader nelle capacità operative legate al dominio cibernetico e rivolte alla tutela della Sicurezza Nazionale e delle Istituzioni ed è partner tecnologico del comparto della Difesa, delle Forze di Sicurezza, della Pubblica Amministrazione e di gruppi industriali strategici italiani e internazionali.

QUASI LA METÀ DELLE AZIENDE SOTTO IL CONTROLLO DI CAPITALE ESTERO

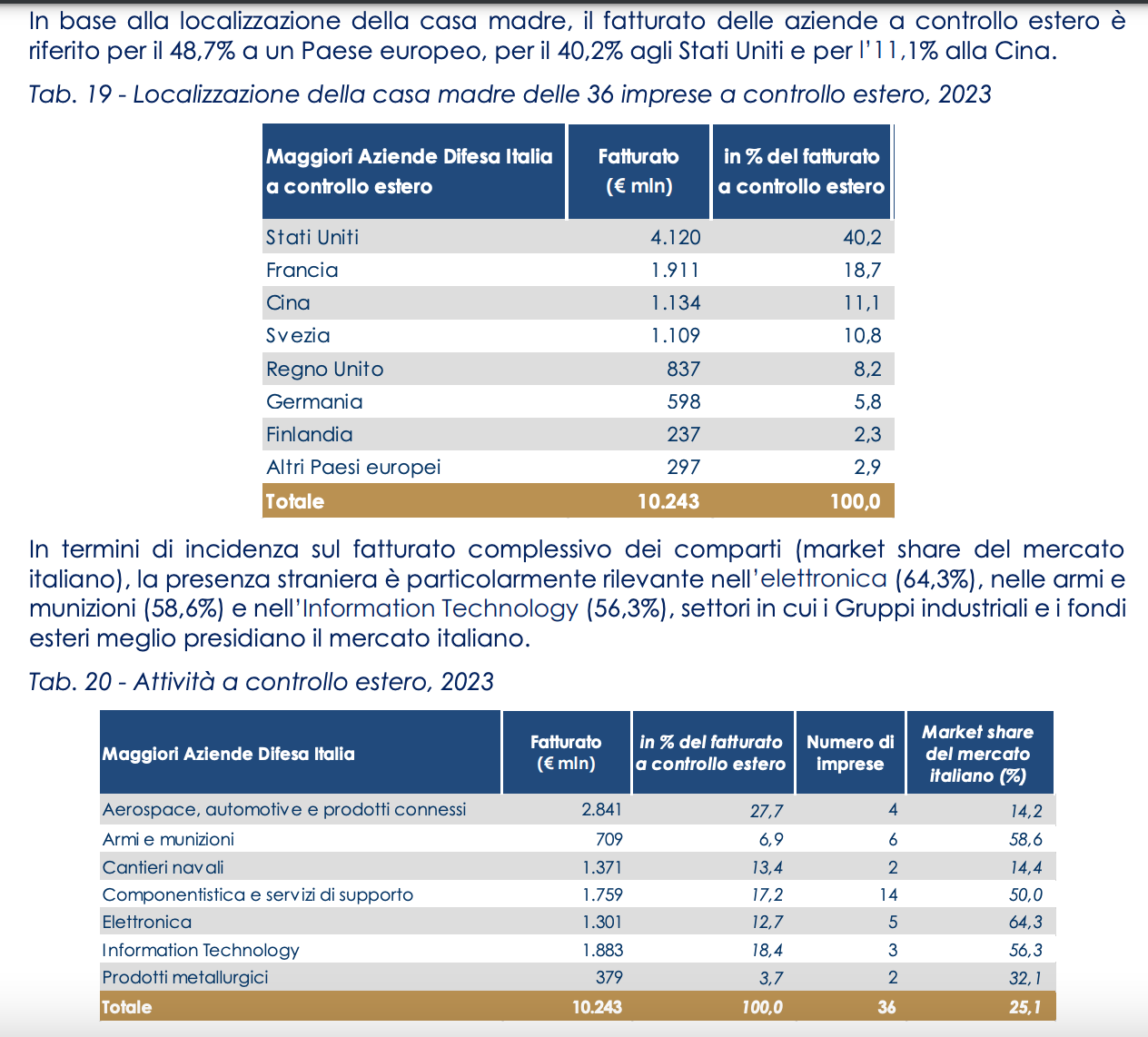

In questo ristretto cluster che conta oltre una ventina di aziende, incluse tutte le partecipate di Leonardo e Fincantieri, quasi la metà è sotto il controllo di capitale estero, rileva Mediobanca. Questa evidenza pone l’autosufficienza italiana nelle forniture di sicurezza su un piano meno “nazionale” e più europeo, anzi atlantico, con non pochi importanti riflessi sull’autonomia politica, aggiunge il rapporto.

LA MAGGIOR PARTE DELLE AZIENDE SITUATE NEL NORD OVEST E CENTRO

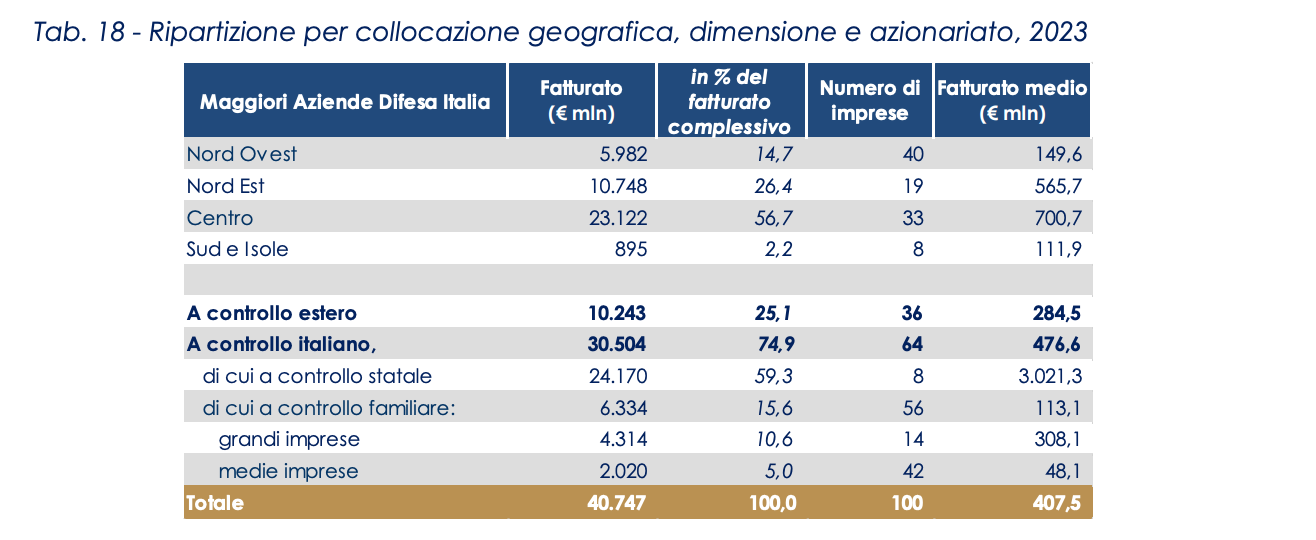

Il maggior numero di aziende è ubicato nel Nord Ovest (40 imprese) e Centro (33), seguiti dal Nord Est con 19 imprese. Le società del Centro (23,1 miliardi) e quelle del Nord Est (10,7 miliardi) contribuiscono congiuntamente a oltre l’80% del fatturato complessivo, complice l’ubicazione della sede legale, rispettivamente a Roma e Trieste, di Leonardo e Fincantieri. In coda l’Italia meridionale con otto aziende che cubano 0,9 miliardi e sono dimensionalmente più piccole. Le regioni più popolate di imprese sono tre: Lombardia (26 aziende che sviluppano il 4,6% del giro d’affari totale), Lazio (22; 53,9%) e Piemonte (8; 8,3%).

PREVALGONO LE AZIENDE PUBBLICHE

Sotto il profilo dimensionale, in base al fatturato complessivo, prevalgono le aziende pubbliche con lo Stato italiano che detiene la maggioranza dei due main player. Il contributo delle società a controllo statale italiano è quindi il più rilevante, attestandosi al 59,3% dei ricavi aggregati delle TOP100. Segue il contributo degli operatori a controllo estero che si attesta al 25,1% (12,2% europeo, 10,1% statunitense e 2,8% cinese) con 10,2 miliardi di ricavi, seguiti dalle aziende familiari italiane con vendite per 6,3 miliardi (15,6%), sebbene queste ultime siano più numerose (56 versus 36) e quindi dimensionalmente più piccole, tratto peculiare del sistema industriale italiano comunque sia settorialmente declinato.

DINAMICA DELLE VENDITE

Le TOP100 hanno sviluppato nel 2023 vendite pari a 40,7 miliardi di euro, in crescita del 5,9% sul 2022 e del 16,2% sul 2021. Come già indicato, i ricavi rivenienti specificatamente dal settore della Difesa sono stimabili in 20 miliardi di euro, pari al 49% del totale, e nel 2023 registrano un incremento superiore a quello del panel: +6,6% sul 2022 (+14,7% sul 2021).

Nel 2023 l’andamento dell’export delle TOP100, comprensivo sia delle esportazioni sia – nel caso di Gruppi societari con presenza all’estero – del c.d. “estero su estero”, ha registrato una spinta molto più contenuta rispetto alle vendite nazionali (+18,1% il domestico e +1,1% quello oltreconfine sul 2022 e, rispettivamente, +24,8% e +12,6% sul 2021). Circa le singole specialità, l’elettronica si configura come la più effervescente, mettendo a segno una crescita tre volte superiore a quella della media del panel nel periodo 2023/2021 (+48,4%); ben al di sopra della media anche i prodotti metallurgici (+26,6%), l’Information Technology (+26,3%) e la componentistica (+23,8%). I comparti dell’elettronica e dell’IT sono gli unici che nel 2023 registrano un incremento a doppia cifra rispetto all’anno precedente. Nel 2023 le grandi imprese familiari italiane (+29,2% sul 2021) e le aziende a controllo estero (+28,6%) crescono più velocemente di tutte le altre.

Il grado di penetrazione dei mercati esteri consente di differenziare in modo puntuale le aziende poiché la quota di fatturato realizzato oltreconfine varia in relazione alla linea di prodotto, alla zona geografica di appartenenza e agli assetti proprietari. La filiera della Difesa vanta una lusinghiera quota di esportazioni, pari al 68,2% nel 2023 che, però, escludendo Leonardo e Fincantieri scenderebbe al 49,4%. Primeggiano i segmenti produttivi delle armi e munizioni e dell’aerospace/automotive con una quota di esportazioni di prim’ordine (rispettivamente 83,3% e 78,1%, quest’ultima al netto di Leonardo). Nelle aziende dell’Information Technology prevale la connotazione domestica delle vendite, con l’export fermo all’1,7%. Le aziende familiari italiane registrano una propensione esportativa inferiore a quella delle imprese a controllo estero: 45,1% versus 52,3%.

Nel 2023 i principali mercati di sbocco delle TOP100 sono l’Europa che accoglie oltre la metà delle vendite (61%), le Americhe sostenute in massima parte dagli Stati Uniti (29%) e gli altri continenti (10%). Come già indicato, un fattore-chiave per mantenere e rafforzare la competitività è la costante attenzione all’innovazione, attraverso iniziative di ricerca e sviluppo, nonché attività a sostegno del trasferimento tecnologico tra gli attori principali e le aziende minori che costituiscono la filiera italiana della Difesa. Nel 2023 le spese in ricerca e sviluppo delle TOP100 si attestano mediamente al 6% dei ricavi.

REDDITIVITÀ

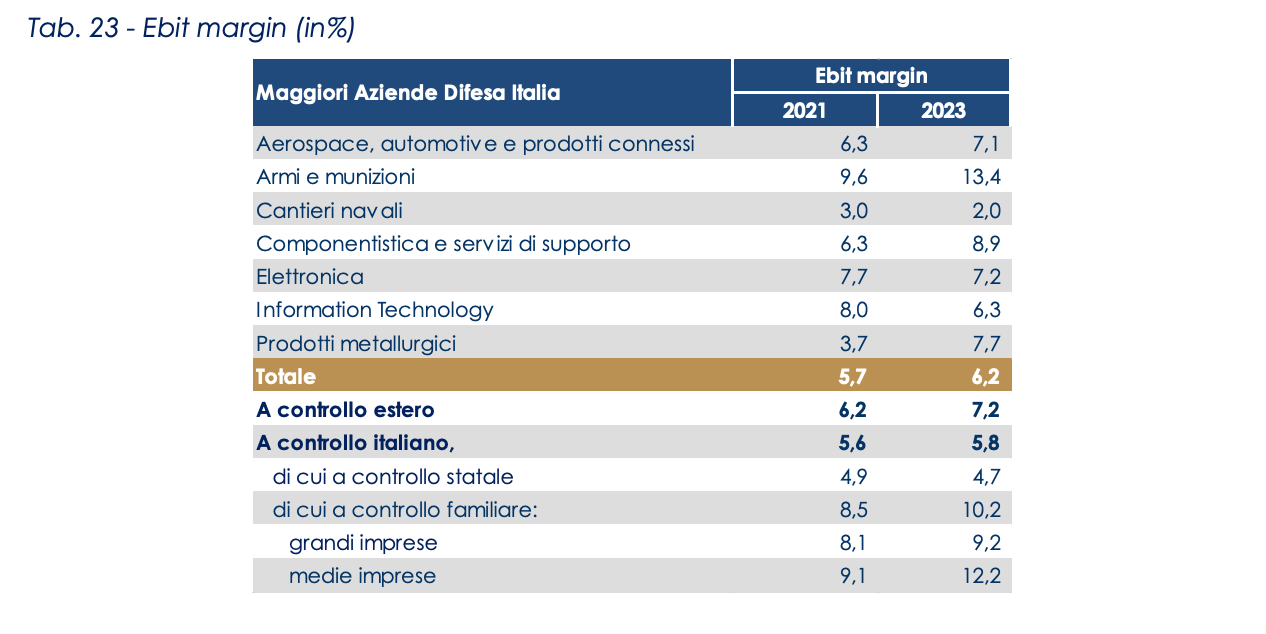

I dati sulla redditività (rapporto tra mon e fatturato, ovvero l’ebit margin) segnalano una dinamica crescente dal 5,7% del 2021 al 6,2% del 2023. Escludendo Leonardo e Fincantieri, il trend si conferma crescente, ma con una performance migliore: 6,8% nel 2021 e 7,9% nel 2023. Il settore armi e munizioni riporta i margini più ampi (13,4% nel 2023), seguito dalla componentistica (8,9%). Le medie imprese familiari italiane, con l’ebit al 12,2% nel 2023, performano meglio di tutte le altre, sostenute dalla propria struttura più snella e flessibile.

DEAS E GEM ELETTRONICA CON EBIT MARGIN A DOPPIA CIFRA

Fra le aziende più orientate al settore della Difesa, il cui mon si attesta mediamente al 5,7% del fatturato nel 2023 (inferiore a quello del panel), dieci registrano un ebit margin a doppia cifra: il podio per redditività vede DEAS – Difesa e Analisi Sistemi (54,0%) davanti a GEM Elettronica (44,5%), che opera nel comparto dell’elettronica navale dal 1977, e MES – Meccanica per l’Elettronica e Servomeccanismi (31,7%), attiva nel settore della Difesa dal 1958, come già indicato; segue la Defence Tech Holding (27,7%), società di Information Technology specializzata in cyber security, soluzioni applicative nei domini della Difesa, dello Spazio e del settore avionico e microelettronica.

FORZA LAVORO

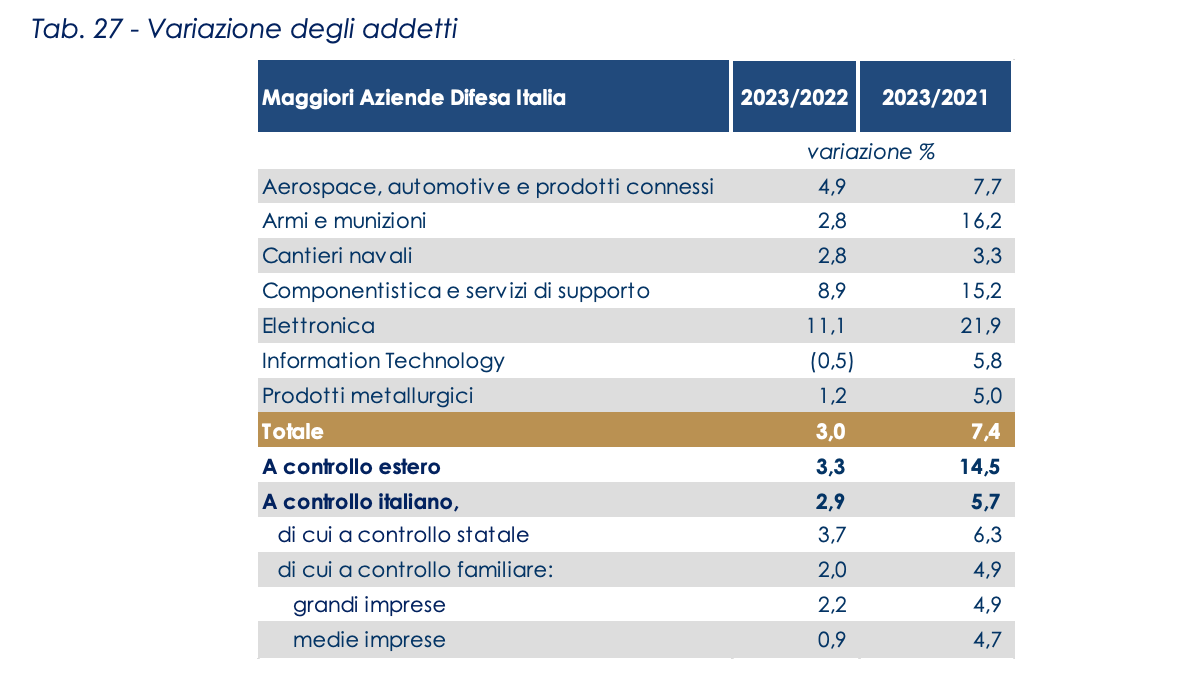

Infine, a fine 2023 oltre 181mila persone (+3,0% sul 2022 e +7,4% sul 2021) lavoravano direttamente alle dipendenze delle TOP100 (di cui il 41% in forza a Leonardo e Fincantieri che dislocano all’estero oltre 30mila addetti), oltre 12mila in più sul 2021 e oltre 5mila in più sul 2022, risultato della combinazione di incrementi a velocità diverse.

Le imprese a controllo italiano hanno aumentato il proprio organico di oltre 7,7mila unità (+5,7% sul 2021) e quelle a capitale estero di oltre 4,8mila (+14,5% sul 2021). In termini assoluti e al netto dell’apporto dei due big player, nel 2023 le aziende di Information Technology si distinguono per aver incrementato maggiormente la propria forza lavoro nell’ultimo biennio: oltre 3,4mila unità in più sul 2021. In termini percentuali e sempre al netto dell’apporto dei due big player, nel 2023 le aziende di elettronica sono le più dinamiche con incrementi a doppia cifra sul 2021: +21,9% (pari a oltre mille addetti).