Speriamo che la Commissione europea, prima di lanciare le sue proposte sulla Riforma del Patto di stabilità e crescita, abbia fatto le sue previsioni. Perché le nostre, ovviamente più artigianali, sono raccapriccianti. Alla base di queste preoccupazione, l’osservazione empirica. Dalla nascita dell’euro, il debito dell’Eurozona è cresciuto in modo vorticoso. È aumentato anche in tutti gli altri Paesi dell’Occidente, Stati Uniti in testa. Ma, in questo caso, non vale il detto “mal comune, mezzo gaudio”.

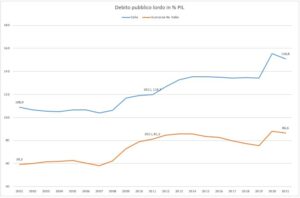

I risultati di questi andamenti li abbiamo riportati nel grafico, tratto dai dati forniti da Banca d’Italia. Per evitare possibili malintesi, ci siamo limitati a considerare solo due valori: la dinamica del rapporto debito pubblico/Pil per l’Italia e per l’Eurozona, escludendo tuttavia il Bel Paese. In entrambi i casi la crescita è stata continua, con ritmi diversi, ma ad un tasso sempre positivo. L’Italia ha avuto la sua parte in commedia, ma non ha strafatto. Nel 2001 il suo debito era maggiore dell’82,6 per cento rispetto agli altri partner europei, nel 2021 del 74,1 per cento. Con un leggero miglioramento. Rapporto che dovrebbe abbassarsi ulteriormente nel 2024, secondo le ultime previsioni della stessa Commissione. Anno in cui la percentuale dovrebbe ridursi al 69,6 per cento.

Le determinanti di base, nelle nuove proposte della Commissione, rimangono le colonne d’Ercole previste dai Trattati: indebitamento massimo consentito pari al 3 per cento del Pil; spinta a riportare, in un lasso di tempo da definire, il rapporto debito pubblico-Pil al 60 per cento. Il tutto contando su una politica rivolta ad accrescere il tasso di sviluppo, nella giusta presunzione che una maggiore crescita non solo è un bene in sé, ma contribuisce anche alla maggiore sostenibilità del quadro di finanza pubblica.

Ed allora abbiamo cercato di vedere come queste possibili variabili abbiano operato negli anni precedenti, a partire dalla nascita dell’euro. L’aggregato esaminato è stato quello dell’Eurozona, escludendo l’Italia, a causa del suo comportamento anomalo e deviante rispetto ai registri degli altri Paesi. Dal 2001 al 2021, il debito pubblico dei Paesi così considerati è aumentato del 38,3 per cento. Durante questo periodo l’indebitamento è stato in media pari al 2,7 per cento (quindi meno del 3 per cento previsto dai Trattati). Determinato da una spesa per interessi, pari al 2,3 per cento e da un disavanzo primario (spesa complessiva – spesa per interessi) dello 0,4 per cento. Il tasso di crescita del Pil nominale, infine, è stato pari, in media, al 2,8 per cento: 1,3 a prezzi costanti, il resto inflazione.

Nelle nuove proposte della Commissione si ipotizza di fissare un livello di “spesa primaria netta pluriennale” al fine di “garantire che il debito sia portato o mantenuto su un percorso discendente al più tardi alla fine del periodo di aggiustamento o rimanga a livelli prudenti, garantendo al contempo che il disavanzo di bilancio sia mantenuto al di sotto del 3 per cento del Pil nel corso del medio termine”. La spesa netta primaria sarà al netto di quella “per interessi e la spesa ciclica per la disoccupazione” nonché “al netto delle misure discrezionali in materia di entrate”. In ogni caso, al lordo cioè di quelle ulteriori spese, l’indebitamento non potrà superare il 3 per cento.

Nello schema proposto quindi la variabile chiave sarà il percorso di riduzione del debito. E non più il cosiddetto obbiettivo a medio termine, vale a dire quel saldo di bilancio strutturale che avrebbe dovuto portare al pareggio di bilancio. “La EDP (excessive deficit procedure)” ossia la tradizionale procedura per i deficit eccessivi “basata sul debito – è scritto nel documento – sarebbe rafforzata e diverrebbe uno strumento chiave per garantire il rispetto costante del percorso concordato di spesa primaria netta pluriennale”.

Ma di quanto il debito dovrà diminuire ed in quanto tempo, al fine di raggiungere il 60 per cento del Pil? Dipenderà da diverse variabili. Da una valutazione generale a livello europeo, che rappresenterà, per così dire il pavimento, sulla base del quale la Commissione europea sagomerà poi le richieste per ogni singolo Stato. Il tentativo é quello di avere un criterio di carattere generale, legato alle condizioni complessive dell’Eurozona, quindi parametri individuali per tener conto della diversità di ciascun Paese. Ed in effetti fin da ora la suddivisione è tra Paesi con un debito molto elevato (oltre il 90 per cento del Pil), altri che hanno un debito intermedio (tra il 60 ed il 90 percento del Pil) ed altri ancora con un debito inferiore al 60 per cento.

La proposta mira quindi a superare la vecchia regola che prevedeva in ogni caso una riduzione del rapporto debito-Pil pari ad 1/20 della differenza tra il valore del debito accumulato ed il 60 per cento del Pil. Regola che implicava “uno sforzo fiscale troppo impegnativo” e quindi giustamente abbandonata. Può funzionare? I dubbi nascono, considerando quanto è avvenuto finora. Vale a dire dalla nascita dell’euro. Durante l’intero periodo la spesa al netto degli interessi, per tutti i Paesi dell’Eurozona, l’Italia esclusa, è stata tale da determinare una differenza positiva, rispetto al 3 per cento, di oltre 2,2 punti di Pil, con uno scarto di circa il 70 per cento rispetto a quel limite invalicabile. Ebbene, nonostante questo comportamento più che virtuoso, il rapporto debito Pil è aumentato al ritmo dell’1,8 per cento l’anno.

La spiegazione del fenomeno sta, evidentemente, nel basso tasso di crescita del Pil nominale (reale più inflazione). Se così fosse, il vecchio assioma secondo il quale “stabilità e crescita possono solo andare di pari passo” sarebbe tutto da dimostrare. Il cosiddetto “spirito di Maastricht”, cui il documento fa riferimento, fu all’epoca (il 1992) un fatto rilevante. Ma allora il tasso annuo di inflazione, in Europa, dal 1980, era stato pari quasi il 12 per cento. Senza contare i maggiori disastri degli anni ‘70. Il Trattato, fu firmato, per l’Italia, da Guido Carli e Gianni De Michelis. Quest’ultimo era stato, com’è noto, uno dei principali artefici del decreto di San Valentino, teso a raffreddare il tasso d’inflazione in Italia, intervenendo sulla “scala mobile”. Il che spiega il successo di quell’operazione. Ma anche il suo carattere straordinario.

Oggi i problemi sono di ben altra natura. Al centro, come pure riconosciuto dallo stesso documento, dovrebbero essere i problemi della crescita. Con una Eurozona che si sviluppa ad un ritmo medio annuo dell’1,1 per cento, (1,3 senza l’Italia), com’è avvenuto dalla nascita dell’euro, non si va da nessuna parte. Soprattutto non si affrontano i pericoli che si intravedono all’orizzonte, legati ai grandi mutamenti geopolitici. Un Europa sovrana, indipendente ed autonoma, pur nel quadro delle sue tradizionali alleanze, per essere tale deve contare su risorse sufficienti, che solo un più alto grado di sviluppo può garantire.

Il metodo proposto dalla Commissione europea, teso a superare la tirannia del vecchio algoritmo, va bene. Alla logica cieca dei numeri si opporrà una valutazione più puntuale dello stato di salute di ciascun Paese. Ed alla diagnosi seguirà la cura necessaria. Ma l’analisi non potrà limitarsi ai soli aspetti di finanza pubblica. Dovrà riguardare l’intero quadro macroeconomico, di cui, ovviamente la tenuta dei conti pubblici è parte integrante. La stessa Commissione si è resa conto di questa necessità. Nel documento si cita espressamente la MIP (macroeconomic imbalances procedure), vale a dire le regole di sorveglianza sugli squilibri macroeconomici. Ma essi mantengono un ruolo ancillare rispetto alla EDP (excessive deficit procedure). Vale a dire sono ancora i problemi della stabilità finanziaria a prevalere su quelli che riguardano l’intera politica economica. E questo non va più bene.