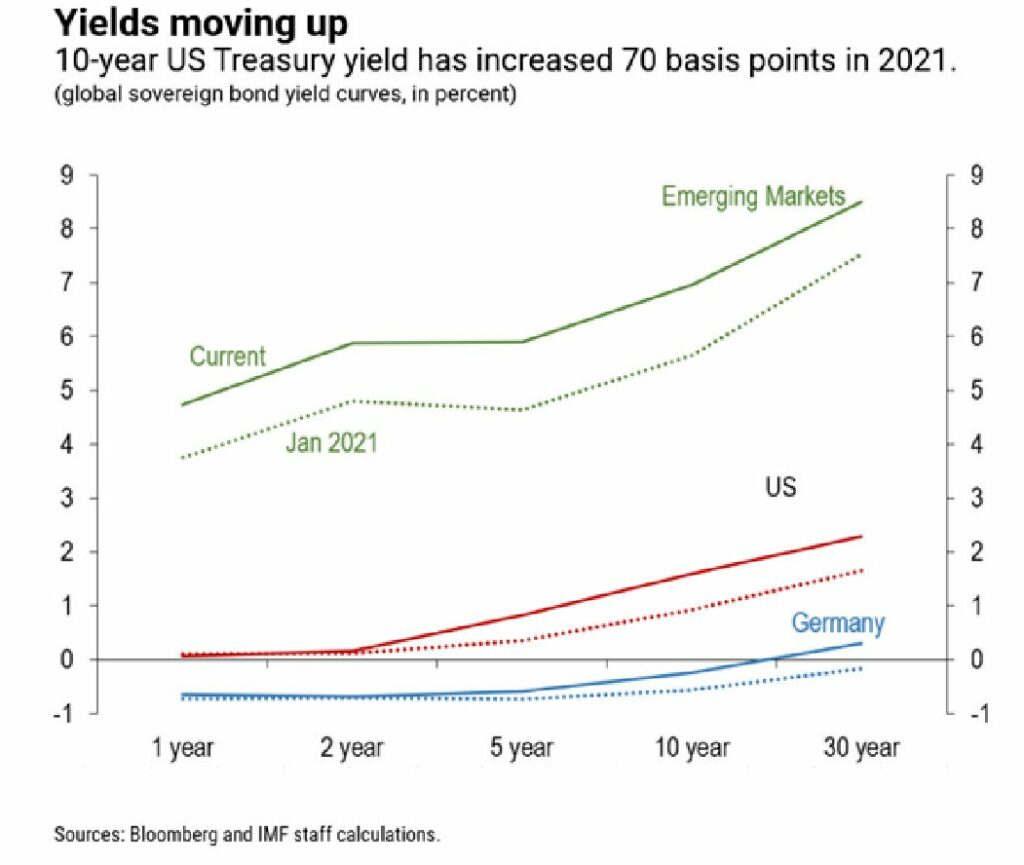

Non è difficile capire perché il mondo guardi con una certa apprensione al rialzo dei rendimenti Usa che dall’inizio dell’anno sono aumentati di una settantina di punti base per una serie di ragioni che vengono analizzate dal Fmi in un articolo recente che vale la pena rileggere nel momento in cui l’inflazione americana, che con gli andamenti dei rendimenti ha molto a che fare, supera il 4%.

La prima ragione di questa impennata dei rendimenti è il miglioramento atteso dell’economia americana, e questa è sicuramente una buona notizia, visto che per come è fatto il mondo, ciò che va bene per l’America va bene (ancora) per il resto del mondo. E tuttavia ci sono anche altre ragioni che spiegano l’accaduto. E vale la pena ricordarle proprio mentre le banche centrali di tutto il mondo, a cominciare appunto dalla Fed, sono impegnate a tenere bassi i tassi di interesse. Una di queste ragioni, individuata dal Fmi, è la preoccupazione degli investitori per la posizione fiscale statunitense, stressata ulteriormente dopo l’epoca di Trump, dall’ulteriore annuncio di stimoli fiscali da quasi due trilioni promessi da Biden.

Prima di illustrare le altre ragioni, vale la pena ricordare che le tensioni sui rendimenti americani spaventano mezzo mondo per una serie di ottimi motivi, primo fra i quali il fatto che la carta americana regge – letteralmente – buona parte del sistema finanziario globale, a cominciare dal mercato a reddito fisso. Una salita persistente degli yield, quindi, è capace di condurre a un riprezzamento di tutti gli asset, e quindi dei rischi sottesi, creando turbolenze non di poco conto nei mercati, a cominciare da quelli più esposti al dollaro, ossia gli emergenti. Chi ricorda gli ultimi spauracchi di borsa innescati proprio dalla salita dei rendimenti americani comprenderà.

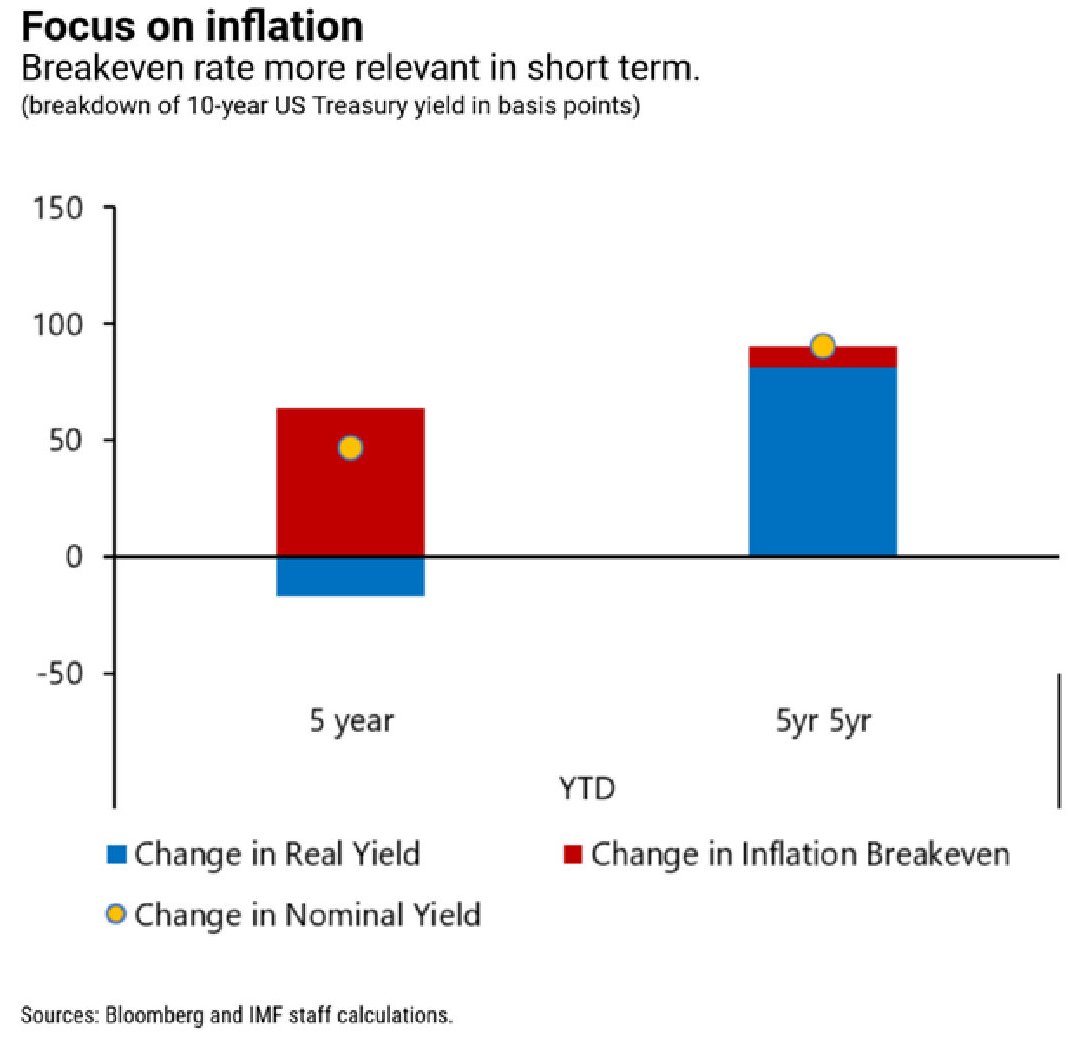

Per capire la dinamica di questi movimenti, serve fare un passo indietro. Il rendimento decennale incorpora un rendimento reale, che misura in qualche modo il tasso di crescita atteso, e un tasso di inflazione atteso. Sommandosi i due elementi danno il rendimento nominale, che quindi serve a valutare non solo i tassi di crescita attesi, ma anche quelli di inflazione. A questi due elementi se ne aggiunge un terzo che concorre a determinare il livello del rendimento: la compensazione chiesta dall’investitore per assumersi il rischio di entrambi. Questa compensazione si chiama in gergo term premium (premio a termine). Detto semplicemente, lo yield ripaga, incorporando un premio, l’investitore per il tempo che deve attendere per riavere il suo capitale, scommettendo su un certo livello di crescita reale e di inflazione.

A ciò si aggiunga che gli investitori usano dividere il rendimento decennale in due sotto periodi di cinque anni per meglio valutare l’effetto dei fattori considerati nel breve e nel lungo termine: lo yield a 5 anni e quello che il mercato chiama “5-year-5-year forward”, che copre la seconda metà della maturità dell’obbligazione.

Il punto interessante è che l’impennata dei rendimenti cui si è assistito nel corso di quest’anno è stata guidata in gran parte dalle aspettative di inflazione nel primo segmento quinquennale della curva, che si è accoppiato a un aumento del prezzo delle commodity incoraggiato dal miglioramento dell’economia e dalle reiterate affermazioni della Fed di voler mantenere una politica monetaria accomodante. Al contrario, l’incremento nel secondo segmento quinquennale è dovuto in larga parte alle aspettative un aumento della crescita reale, con inflazione che appare sotto controllo.

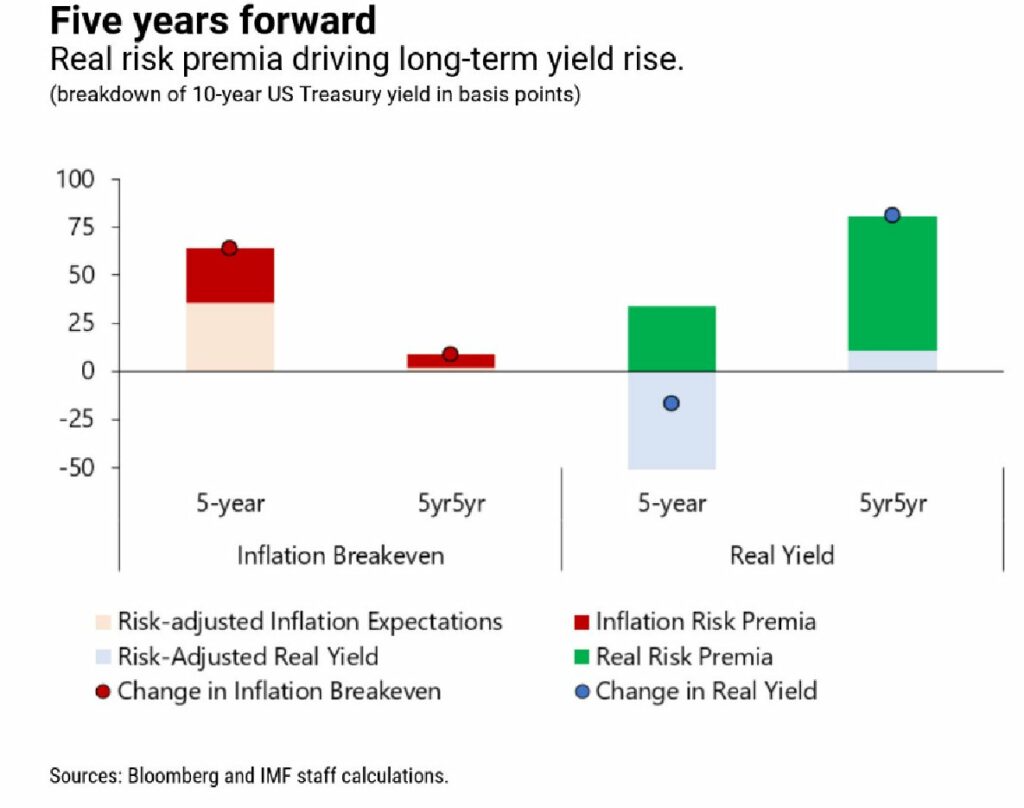

Ecco come il Fmi spiega le due cose: “L’aumento del breakeven dell’inflazione a 5 anni riflette un aumento sia dell’inflazione attesa, che dei premi per il rischio di inflazione. Il forte aumento del rendimento reale a più lungo termine è dovuto principalmente a un premio di rischio reale più elevato. Ciò indica una maggiore incertezza circa le prospettive economiche e fiscali, nonché per le prospettive degli acquisti di asset da parte della banca centrale, oltre a fattori di più lungo termine come i dati demografici e la produttività”.

Tutto ciò ha evidente implicazioni per la politica monetaria, che nei prossimi anni è attesa molto accomodativa, nella consapevolezza che non solo il segmento di breve termine della curva dei rendimenti è influenzato dalla banca centrale, ma “anche l’estremità più lunga della curva dei rendimenti è influenzata in modo importante dagli acquisti di asset”, agendo di fatto sulla compressione dei premi a termine che finisce col favorire la domanda per asset più rischiosi. “Pertanto, – osserva il Fmi – l’aumento dei premi per il rischio reale sull’orizzonte a 5-year-5-year forward può essere interpretato come una rivalutazione delle prospettive e dei rischi relativi agli acquisti di attività, tenendo conto del previsto aumento dell’offerta di tesoreria correlata al sostegno fiscale in gli Stati Uniti”.

Gli investitori, quindi, devono nutrire qualche dubbio circa le intenzioni di medio termine della Fed sugli acquisti del asset del governo. Ed è per questo che il Fmi auspica che la banca centrale ne faccia oggetto delle prossime comunicazioni sulla forward guidance per evitare movimenti volatili nei mercati. Per fare abbassare gli yield, insomma, i mercati non solo devono sapere che i tassi rimarranno bassi, ma anche che la banca centrale continuerà a comprare titoli di stato.

Tutto ciò non tanto perché l’aumento degli yield sia in sé pericoloso – anzi, scrivono gli economisti “è salutare e benvenuto” – ma perché nello stato attuale “un inasprimento delle condizioni finanziarie globali rimane un rischio”. Il problema è quanto dura, questo “attuale”. E soprattutto se può durare per sempre.