La metà dell’anno è un momento naturale per riflettere su quale sia stato l’andamento degli eventi rispetto alle attese. Per molti investitori è un elemento chiave del successo, ed è un compito che svolgiamo periodicamente. Sei mesi fa, si prevedeva che nel 2023 si sarebbe assistito alla recessione più anticipata di tutti i tempi, una view alla quale tre mesi fa hanno contribuito ulteriormente i quattro fallimenti bancari più gravi della storia. I mercati azionari non si sono lasciati sconvolgere dalla crisi delle banche regionali, e dopo il collasso e il passaggio di proprietà della Silicon Valley Bank a metà marzo sono rapidamente saliti del 15%. In effetti, l’indice S&P 500 è del 9% al di sopra delle previsioni medie degli strateghi per l’inizio dell’anno ed è a un passo dal recuperare i massimi storici. La domanda chiave per il secondo semestre dell’anno è: siamo nel pieno di un rally storicamente ampio e prolungato tipico di un mercato ribassista, o in realtà stiamo assistendo ai primi momenti di un nuovo mercato rialzista sostenibile?

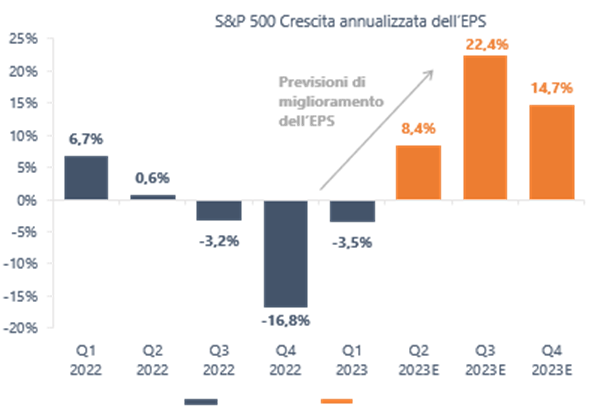

Non è possibile dare una risposta chiara, considerando la forte divergenza tra gli esiti impliciti nelle stime del consensus per il mercato e per l’economia. Stando al consensus bottom-up, i prezzi delle azioni statunitensi tengono conto di un ritorno a una crescita positiva dell’EPS nel secondo trimestre e una drastica accelerazione nel secondo semestre. Le previsioni degli economisti suggeriscono, invece, un rallentamento persistente della crescita del PIL nei prossimi trimestri. Anche se la crescita del PIL nominale dovrebbe rimanere positiva, ciò è in gran parte funzione dell’inflazione, che dovrebbe raffreddarsi ulteriormente ma rimanere ben al di sopra dell’obiettivo del 2% fissato dalla Fed fino al 2024. Questa visione contrastante pone agli investitori un dilemma su quale sia la lettura più accurata dell’andamento dei prossimi sei mesi.

Chi ha ragione?

ClearBridge Recession Risk Dashboard

Da parte nostra, siamo ancora convinti che l’economia sia avviata verso una recessione entro la fine di quest’anno. Il faro che guida questa view continua ad essere il nostro ClearBridge Recession Risk Dashboard, nel quale questo mese non vi è stata alcuna variazione dei segnali e che continua a inviare un segnale generale in profondo rosso, o di recessione.

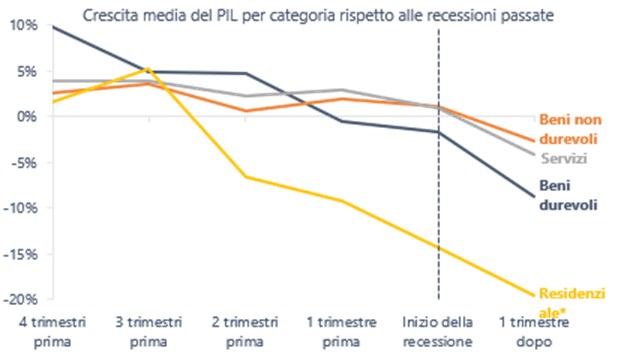

La tesi favorevole a un atterraggio morbido è stata sostenuta dalla forza recente nel settore residenziale, una delle aree dell’economia più sensibili ai tassi di interesse. Maggio è stato il mese più vivace degli ultimi tre decenni per l’avvio di nuove costruzioni, mentre l’indice S&P/Case-Shiller U.S. National Home Price ha evidenziato un rimbalzo nelle ultime due cifre più recenti. Questa forza ha incoraggiato l’idea che nell’economia statunitense potrebbe susseguirsi una serie di recessioni consecutive in settori specifici, risultante in parte dalla normalizzazione post-pandemia (il cui impatto è stato risentito in momenti diversi da aree diverse dell’economia). In questo scenario, l’economia generale potrebbe non entrare mai in recessione, considerando che nicchie di forza in un settore compensano la debolezza in un altro.

Storicamente, molte flessioni del passato all’inizio sono state simili a recessioni consecutive del settore, con una flessione più sincronizzata come quella del 2020 che costituisce più l’eccezione che non la regola. I settori economici come l’edilizia abitativa e i beni durevoli abitualmente subiscono una contrazione prima che l’economia entri in recessione, con una contrazione in aree meno cicliche quali i beni non durevoli e i servizi che avviene solo dopo che la recessione è iniziata. Un elemento importante è che non sarebbe una novità per i settori mettere a segno un rimbalzo durante la flessione più seria sia in vista di una recessione che durante quelle passate. Inoltre l’economia può entrare in recessione mentre il mercato residenziale continua ad essere sano, come è avvenuto nel 2001. Infine, molte recessioni del passato sono state precedute da recessioni settoriali consecutive; una di queste potrebbe risultare in un atterraggio morbido nei prossimi trimestri.

Le recessioni non sono sincronizzate

Un altro argomento a favore di una prosecuzione di questa espansione è che l’economia sta resistendo meglio e pertanto il momentum economico dovrebbe aiutare gli Stati Uniti a evitare una recessione. Ciò è visibile negli indici Economic Surprise, che misurano la frequenza con cui i dati comunicati stanno superando (positivamente) o deludendo (negativamente) le attese. Queste serie sono tendenzialmente mean-reverting e attualmente si trovano nel decile più alto, un livello a partire dal quale abitualmente inizia un’inversione. Una serie di dati deludenti nella seconda parte di quest’anno potrebbe cancellare un importante elemento a favore delle prospettive e della crescita degli utili. Storicamente si è visto che spesso l’economia subisce un drastico deterioramento del momentum quando si amplificano le forze recessionistiche. Oggi l’economia sembra godere di basi solide, ma la situazione può cambiare spettacolarmente nel giro di pochi trimestri.

L’economia può fare rapidi dietrofront

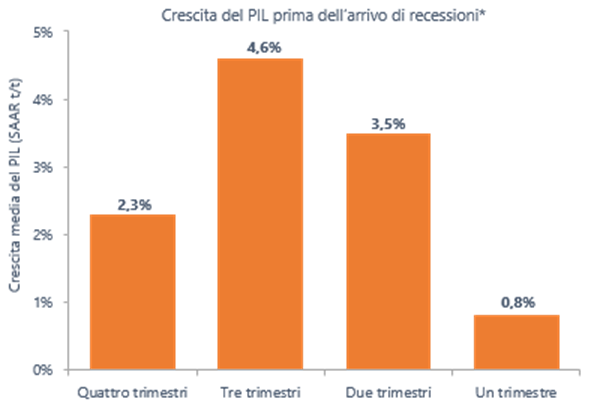

Un altro pilastro della tesi di un atterraggio morbido è stato il forte movimento dei mercati azionari dall’inizio di quest’anno. I mercati guardano al futuro, ma non sempre hanno ragione. Nella storia moderna (dalla Seconda Guerra Mondiale in poi), il rendimento del mercato è stato positivo per il 42% del tempo nei sei mesi precedenti all’inizio di una recessione, e il 25% del tempo nei tre mesi precedenti. In entrambi i periodi, i rendimenti sono stati abitualmente contenuti, con gli investitori ostinatamente aggrappati alla tesi rialzista fino alla fine. In altre parole, un’azione positiva del prezzo (e l’assenza di un’ampia flessione nei mercati azionari) non impedisce all’economia di scivolare in recessione.

I mercati non hanno sempre un ruolo guida

Un altro pilastro della tesi di un atterraggio morbido è stato il forte movimento dei mercati azionari dall’inizio di quest’anno. I mercati guardano al futuro, ma non sempre hanno ragione. Nella storia moderna (dalla Seconda Guerra Mondiale in poi), il rendimento del mercato è stato positivo per il 42% del tempo nei sei mesi precedenti all’inizio di una recessione, e il 25% del tempo nei tre mesi precedenti. In entrambi i periodi, i rendimenti sono stati abitualmente contenuti, con gli investitori ostinatamente aggrappati alla tesi rialzista fino alla fine. In altre parole, un’azione positiva del prezzo (e l’assenza di un’ampia flessione nei mercati azionari) non impedisce all’economia di scivolare in recessione.

Persistono i punti interrogativi sulla sostenibilità del rally in atto. Il posizionamento è diventato meno favorevole, tenendo conto dell’aumento dall’inizio dell’anno degli investimenti sia retail che istituzionali. Il sentiment si è invertito passando da estremamente negativo a rialzista. Le valutazioni sono elevate, avendo appena superato di 19x gli utili forward, che come già ricordato implicano ottimismo per la prossima crescita andando avanti. Inoltre, altri mercati finanziari stanno inviando un segnale diverso. Il rimbalzo di certi asset più sensibili all’economia (spesso utilizzati per individuare le prospettive di crescita ai prezzi di mercato) tra i quali petrolio, rame, titoli di small cap, titoli finanziari e obbligazioni ad alto rendimento non è stato pari a quello verificatosi dopo minimi del mercato importanti. Questa divergenza suggerisce che l’S&P 500 potrebbe in realtà essere l’anomalia, in quanto i prezzi di altre asset class implicano una maggiore cautela.

Il mercato azionario vola da solo

In queste ultime settimane è stato consumato molto inchiostro per commentare la ristrettezza del rally azionari, con rendimenti dominati da un piccolo gruppo dei nomi principali nell’indice. Come risultato, l’S&P 500 ponderato per la capitalizzazione di mercato, ha battuto la sua versione equiponderata del 10%. Se questo divario dovesse persistere fino alla fine dell’anno, sarebbe il maggiore dal 1998. Merita ricordare che dopo vari anni di stretta leadership del mercato e marcata sovraperformance delle mega cap, nei primi anni Duemila vi sono stati un ampio crollo delle valutazioni di tali titoli e uno spostamento generale nella leadership del mercato.

Questi periodi passati di ritorno alla media si sono dimostrati proficui per gestori attivi, che possono evitare flessibilmente nicchie di valutazione o aspettative integrate eccessive, concentrandosi invece su aree che sono state trascurate. La partecipazione al mercato si è ampliata nelle ultime settimane, tuttavia se nel secondo semestre dovesse iniziare una flessione delle sorprese economiche, l’ampliamento recente in aree più cicliche del mercato potrebbe andare in stallo.

Se i mercati dovessero effettivamente cominciare a scendere, l’intelligenza artificiale (IA) sarebbe un jolly. La narrativa dell’IA è decisamente interessante: l’emergere di un’innovazione tecnologica che può trasformare le attività dando slancio alla produttività e consentendo nel corso del processo di ottenere margini più ampi. Leader tecnologici ampi e con abbondante liquidità appaiono in buona posizione per beneficiare dell’utilizzo di questi nuovi strumenti, le cui opportunità teoriche accessibili nel mercato sono gigantesche. Mentre qualcuno potrebbe sostenere che si tratta di una flessione della bolla delle dot-com, le valutazioni in effetti restano molto inferiori allo slancio di quell’epoca. È importante che oggi sono molto più redditizie le società con return on equity più elevati, che dovrebbero offrire un cuscinetto ammortizzante parziale per i prezzi delle azioni qualora nei prossimi anni i risultati dell’IA dovessero dimostrarsi meno incoraggianti di quanto non sia scontato attualmente nei prezzi.

Non le dot-com

Se riflettiamo su questi ultimi sei mesi, non vediamo grandi cambiamenti delle nostre opinioni generali, malgrado tutto ciò che è avvenuto. Sicuramente non ci attendevamo questa forza delle azioni statunitensi, e ritenevamo che gli utili previsti attualmente sarebbero diminuiti di più, come è avvenuto con le previsioni economiche. Il rovescio della medaglia è che molte delle nostre view si sono dimostrate corrette, tra l’altro che i tagli dei tassi previsti erano molto improbabili, dal momento che i mercati non stavano apprezzando adeguatamente il cambiamento della funzione di reazione della Fed e l’impegno a una politica monetaria più alto più a lungo a fronte di un’inflazione persistentemente elevata (riguardo alla quale avevamo pensato che il mercato fosse troppo ottimista, soprattutto nella prima parte dell’anno).

Ci vorrà ancora qualche tempo prima di sapere se emergerà un atterraggio morbido o una recessione, per stabilire chi abbia ragione: se gli investitori ottimisti nel mercato azionario o gli economisti più prudenti. Al momento attuale, continuiamo a ritenere che una recessione sia la strada più probabile per il futuro dell’economia statunitense.