I più recenti dati del sistema bancario italiano mostrano un lieve peggioramento nel ritmo di erogazione sia del credito erogato al settore imprenditoriale che di quello destinato alle famiglie.

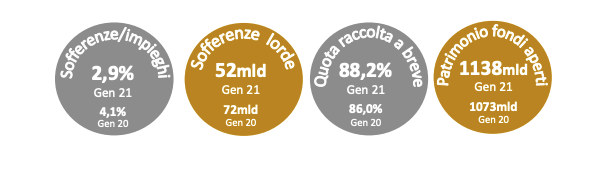

Le sofferenze lorde hanno confermato le riduzioni sia su base annua che trimestrale. Lo stock è rimasto invariato nel mese di gennaio, segnando 51,7 miliardi (-151,6 miliardi dal massimo storico).

La raccolta bancaria ha registrato un’espansione su base annua: in crescita i depositi, in calo i PCT e le obbligazioni.

La liquidità attinta dalle banche presso la Banca d’Italia è rimasta invariata tra gennaio e febbraio. Il valore dei moltiplicatori monetario e del credito è diminuito a gennaio, a seguito dell’aumento dei fondi depositati dalle banche, segnando il nuovo minimo assoluto.

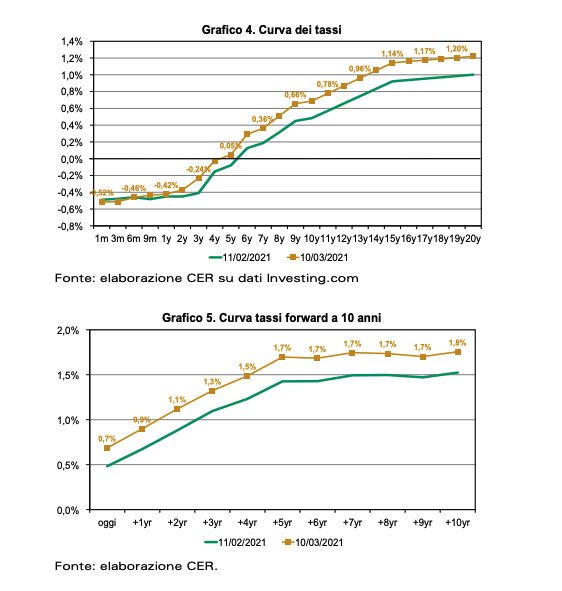

La curva dei tassi è più in alto su tutte le scadenze rispetto al precedente Aggiornamento. La curva forward del decennale segnala un tasso all’1,5% nel 2025.

Nel mese di gennaio sono state registrate due diminuzioni e un aumento tra i sette tassi bancari analizzati. Infine, a gennaio la raccolta dei fondi comuni aperti è stata positiva.

IMPIEGHI

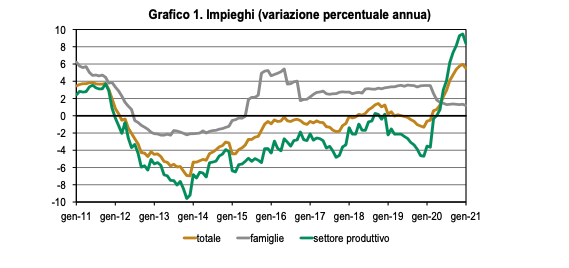

L’andamento su base annua degli impieghi vivi (impieghi al netto delle sofferenze lorde, dati destagionalizzati) registrato a gennaio 2021 mostra un rallentamento nel ritmo di crescita sia del credito erogato alle famiglie consumatrici che di quello al settore produttivo, vedi grafico 1.

La variazione complessiva dello stock di crediti vivi erogati all’economia reale ha mostrato, di conseguenza, un incremento meno marcato. Nel dettaglio, la variazione relativa agli impieghi vivi destinati alle famiglie ha segnato un +1,18 per cento in gennaio, rispetto al +1,34 per cento del mese precedente.

L’incremento su base annua dello stock di impieghi vivi erogati alle famiglie consumatrici è stato pari a 5,8 miliardi. Il credito alle famiglie è in espansione su base annua da 68 mesi. In gennaio la variazione annua dello stock di impieghi vivi erogati al settore produttivo (imprese non finanziarie e famiglie produttrici) è stata pari a +8,36 per cento, rispetto al +9,49 per cento del mese precedente.

La variazione su base annua dello stock di crediti vivi destinati al settore produttivo è stata positiva per 54,2 miliardi.

Questi andamenti si riflettono nella variazione globale del credito erogato al settore reale dell’economia che ha mostrato un’espansione su base annua in gennaio, +5,49 per cento, in decelerazione rispetto al +5,97 per cento del mese precedente.

SOFFERENZE

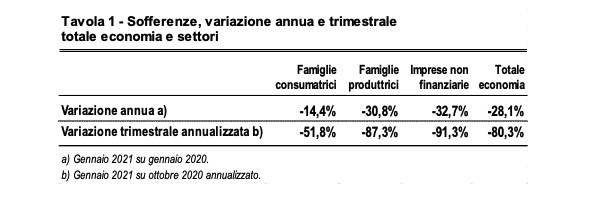

La tavola 1 presenta l’ultima variazione annua e l’ultima variazione trimestrale annualizzata delle sofferenze lorde totali e settoriali. Rispetto al precedente Aggiornamento il ritmo di riduzione è rimasto sostanzialmente invariato. Nel mese di gennaio lo stock lordo complessivo è rimasto invariato. Nel dettaglio, la variazione delle sofferenze delle famiglie consumatrici rimane negativa su base annua (-14,4 per cento in gennaio rispetto al -14,7 per cento del mese precedente) e conferma la netta riduzione nel dato trimestrale annualizzato (-51,8 per cento in gennaio rispetto al -51,4 per cento del mese precedente.

Le sofferenze delle famiglie produttrici registrano nuovamente una riduzione su base annua (-30,8 per cento in gennaio da -30,9 del mese precedente) e una netta contrazione nella variazione trimestrale annualizzata (-87,3 per cento in gennaio da -89,6 per cento del mese precedente).

Le sofferenze delle imprese non finanziarie confermano il calo su base annua (-32,7 per cento in gennaio da -33,5 per cento del mese precedente) e la netta riduzione nella variazione trimestrale (-91,3 per cento in gennaio da -95,0 per cento del mese precedente).

Considerando l’intera economia, le sofferenze lorde totali hanno mostrato un calo intenso su base annua (-28,1 per cento in gennaio da -28,7 per cento del mese precedente) e una riduzione molto intensa nella variazione trimestrale annualizzata (-80,3 per cento in gennaio rispetto al -82,6 per cento del mese precedente).

Riassumendo, nel mese di gennaio la riduzione delle sofferenze lorde è proseguita sia su base trimestrale che annuale, con un ritmo invariato rispetto al precedente Aggiornamento. Nel corso del mese di gennaio lo stock delle sofferenze lorde è rimasto invariato segnando 51,7 miliardi. Rispetto a 12 mesi prima le sofferenze sono diminuite di 20,2 miliardi.

RACCOLTA

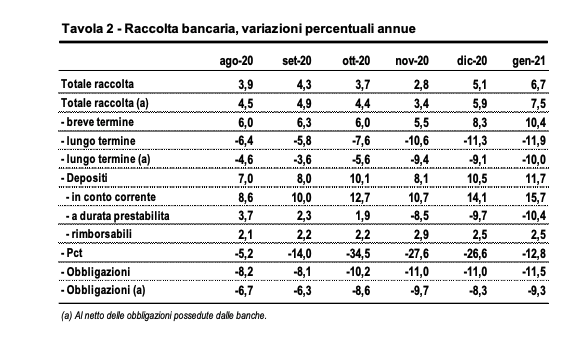

La raccolta bancaria ha segnato in gennaio un nuovo incremento su base annua (+6,7 per cento), in accelerazione rispetto al mese precedente, tavola 2. In espansione su base annua sono risultati i depositi, mentre in contrazione i PCT e le obbligazioni. A gennaio si è registrata una variazione annua positiva per la raccolta a breve termine (+6,7 per cento), sostenuta dai depositi in conto corrente, e un decremento per la raccolta a lungo termine (-11,9 per cento). In calo anche la raccolta a lungo termine al netto della componente obbligazionaria detenuta dalle banche (-10,0 per cento). Il peso della raccolta a breve termine (durata inferiore a 2 anni) si è attestato in gennaio all’88,2 per cento del totale della raccolta, nuovo massimo della serie. Nel dettaglio, i depositi hanno confermato un brillante ritmo di espansione in gennaio (+11,7 per cento annuo, +182 miliardi). Si confermano molto dinamici i depositi in conto corrente, che segnano una crescita pari al 15,7 per cento annuo. In riduzione i depositi a durata prestabilita, che segnano -10,4 per cento su base annua. In espansione i depositi rimborsabili, +2,5 per cento. In gennaio hanno mostrato una riduzione su base annua i pronti contro termine (-12,8 per cento, -15 miliardi).

Nel corso dello stesso mese lo stock di obbligazioni bancarie è diminuito del 9,3 per cento annuo se considerato al netto delle obbligazioni possedute dal sistema bancario e del 12,8 per cento annuo nel dato complessivo (-34 miliardi). Anche ad inizio 2021 si confermano i trend in atto negli ultimi anni: le banche continuano ad avere una particolare preferenza per le forme di raccolta a breve termine e riducono le obbligazioni in circolazione.

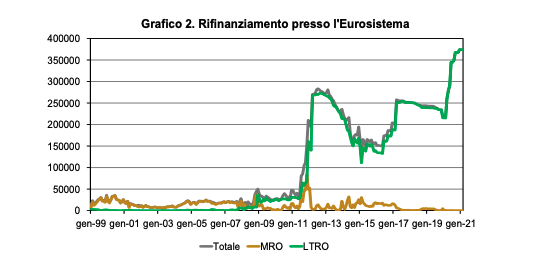

RIFINANZIAMENTO PRESSO L’EUROSISTEMA

Nel mese di febbraio i finanziamenti forniti dalla Banca d’Italia alle banche sono rimasti stabili rispetto al mese precedente, attestandosi a 373,9 miliardi di euro (215,4 a febbraio 2020), lievemente al di sotto del massimo storico della serie. L’ammontare dei fondi presi a prestito con le aste a lungo termine è diminuito di 0,1 miliardi, segnando 373,7 miliardi. Al contempo, in aumento di 100 milioni i fondi attinti attraverso le MRO (Main Refinancing Operations), pari a 0,1 miliardi. Le MRO continuano a segnare un valore estremamente ridotto, confermando una situazione di assoluta tranquillità per la liquidità bancaria. Considerando che nel corso del 2021 si terranno nuove aste a costi particolarmente vantaggiosi per le banche, è possibile che si registrino ulteriori aumenti dei fondi presi a prestito dalla BCE. Il grafico 2 riassume queste dinamiche visualizzando l’andamento del totale delle operazioni di rifinanziamento e delle sue componenti: le operazioni di rifinanziamento principali (Main Refinancing Operations) e le operazioni di rifinanziamento a più lungo termine (Long Term Refinancing Operations).

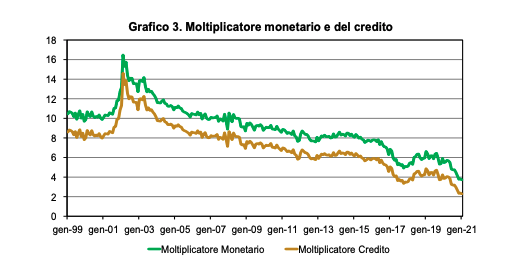

MOLTIPLICATORE MONETARIO E DEL CREDITO

Il grafico 3 mostra l’andamento del moltiplicatore monetario e del moltiplicatore del credito in Italia. Per costruzione, quest’ultimo è inferiore a quello monetario. Nel mese di gennaio 2021 i due moltiplicatori sono diminuiti rispetto al mese precedente, segnando il nuovo valore minimo dalla nascita dell’Area euro. Il valore dei due moltiplicatori è stato pari a 3,72 e 2,29 (5,47 e 3,85 dodici mesi prima). L’andamento del mese di gennaio è collegato ad un aumento della base money al denominatore, generato da un incremento dei depositi delle banche (sia nei conti correnti che nei depositi overnight), più marcato rispetto all’aumento del circolante e di M3 al numeratore.

TASSI D’INTERESSE

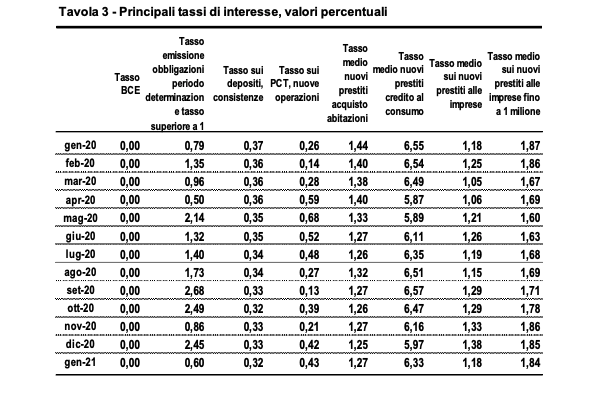

Il grafico 4 mostra la curva dei tassi di interesse sui titoli di stato rilevata il 10 marzo 2021 sul mercato secondario a confronto con quella del precedente Aggiornamento. La curva di marzo mostra tassi più alti rispetto al mese precedente per le scadenze da 9 mesi in su. Le differenze sono comprese tra +22 punti base per le scadenze oltre i 15 anni e -4 punti base per la scadenza a 3 mesi. I tassi sono ora negativi fino alla scadenza di 4 anni. Il tasso decennale è aumentato di 20 punti base attestandosi allo 0,69 per cento. Il grafico 5 mostra la curva forward del tasso decennale sui titoli di stato italiani, con previsione fino a 10 anni. Rispetto al precedente Aggiornamento la curva è più in alto per tutte le scadenze. Il tasso decennale è previsto arrivare all’1,5 per cento nel 2025. I tassi d’interesse bancari presentati nella tavola 3 mostrano a gennaio 2021 due riduzioni e un aumento. Il confronto con i dati dello stesso mese del 2020 mostra tre riduzioni e un aumento.

Nel dettaglio, il tasso sulle nuove emissioni obbligazionarie è diminuito di 185 punti base rispetto al mese precedente, scendendo allo 0,60 per cento. In gennaio il tasso sui depositi è diminuito di 1 punto base, segnando lo 0,32 per cento. In aumento di 1 punto base il tasso sui PCT, che si è attestato allo 0,43 per cento. In aumento di 2 punti base il tasso medio sui nuovi mutui (1,27 per cento). In aumento di 36 punti base il tasso di interesse sui nuovi prestiti per il credito al consumo, 6,33 per cento. In riduzione di 20 punti base il tasso sui nuovi prestiti alle imprese (1,18 per cento), mentre in riduzione di 1 punto base il tasso sui nuovi prestiti alle imprese di importo inferiore a 1 milione di euro (1,84 per cento).

In gennaio 2021, rispetto a 12 mesi prima, tre tassi sono risultati in riduzione, quello sulle obbligazioni, quello sull’acquisto di abitazioni e quello sul credito al consumo, in aumento il tasso sui PCT. Stabili il tasso sui depositi, quello medio sui nuovi prestiti alle imprese e quello sui prestiti alle imprese di importo inferiore a 1 milione di euro, avendo mostrato una variazione uguale o inferiore ai 5 punti base rispetto ai valori di gennaio 2020.

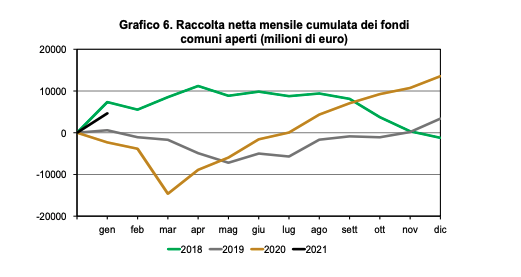

FONDI COMUNI APERTI

La raccolta dei fondi comuni aperti è stata positiva a gennaio (+4,6 miliardi), in decelerazione rispetto al mese precedente (+2,8 miliardi). La raccolta positiva di gennaio 2021 si confronta con una contrazione registrata nello stesso mese del 2020 (-2,3 miliardi).

In dettaglio, vedi grafico 6, la raccolta del primo mese del 2021 è stata positiva (+4,6 miliardi), un dato migliore rispetto allo stesso periodo del 2020 (-2,3 miliardi) e del 2019 (+0,6 miliardi), ma peggiore rispetto al 2018 (+7,4 miliardi). Tra le diverse tipologie di fondi, quelli azionari hanno registrato nel primo mese del 2021 una raccolta positiva, pari a +0,4 miliardi, che è comunque migliore rispetto al dato dello stesso periodo del 2020 (-2,3 miliardi). La raccolta dei fondi bilanciati è stata di +1,5 miliardi nel gennaio 2021, migliore rispetto a quella di gennaio 2020, che era stata pari +0,6 miliardi. Infine, la raccolta dei fondi obbligazionari ha registrato un miglioramento, passando da -0,7 miliardi di gennaio 2020 a +2,7 miliardi nel corso del gennaio 2021.