Il messaggio della Fed si fa sempre più hawkish…

Nel meeting di settembre, la Fed ha alzato i tassi di 75bp, portando il target range a 3-3,25%, in linea con le attese del mercato. Nel corso della conferenza stampa, Powell ha più volte sottolineato che la Fed è disposta a fare di tutto per riportare l’inflazione al target, anche se questo vuol dire infliggere dei costi all’economia in termini di PIL e disoccupazione.

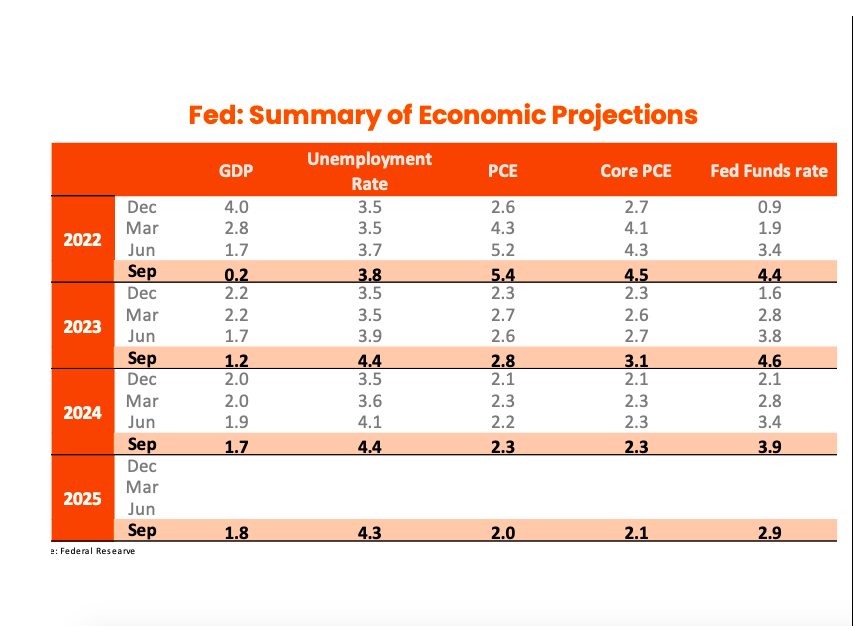

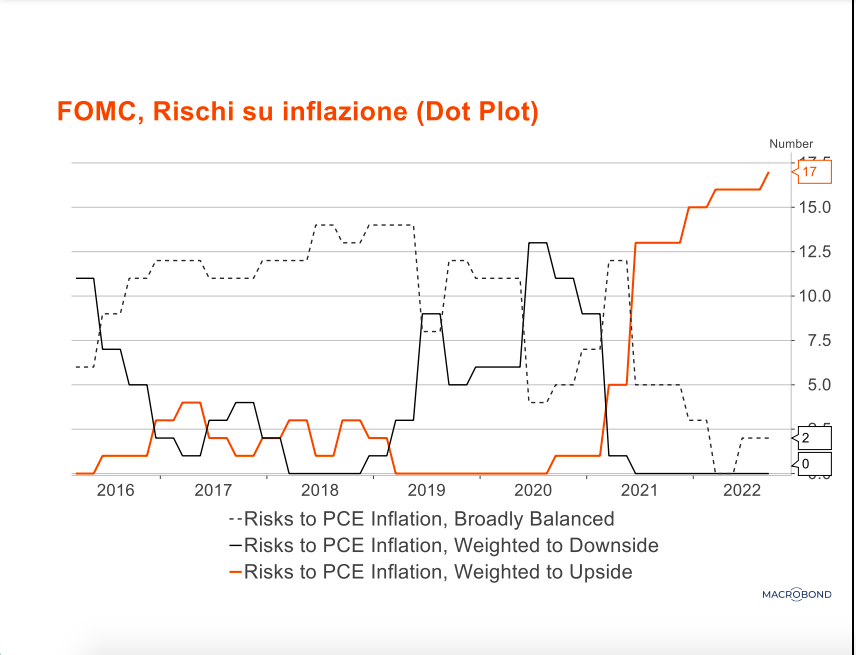

…e i FOMC dots ne sono un segnale molto chiaro

Come ogni tre mesi, i membri dell’FOMC hanno pubblicato le loro stime personali sulle variabili macro più importanti (PIL, tasso di disoccupazione, inflazione e tassi Fed), i famosi “dots”. Nel complesso, l’FOMC vede i tassi a fine 2022 a 4,4% (+100bp rispetto a giugno), il che implica nei prossimi mesi un rialzo di 75bp a novembre e uno di 50bp a dicembre. Nel 2023, l’FOMC vede i tassi al 4,6% (+80bp rispetto a giugno), il che implica un altro rialzo di 25bp, probabilmente all’inizio del 2023. La crescita rimane sotto il potenziale per i prossimi anni, e il tasso di disoccupazione sale fino a 4,4% nel 2023 (+0,50% rispetto a giugno). L’inflazione core è in discesa ma rimane sopra il target fino al 2025, ed è stata rivista al rialzo. La Fed continua a pensare che ci siano rischi di un’inflazione più elevata (17 membri su 19). Nel complesso, i nuovi Fed dots sono più hawkish delle attese degli analisti.

È possibile una disinflazione senza una recessione profonda?

È questo il dibattito macro più importante al momento. In altre parole, può un aumento del tasso di disoccupazione di “soli” 0,7% punti dai livelli attuali essere sufficiente per portare l’inflazione – adesso così elevata – verso il 2%?

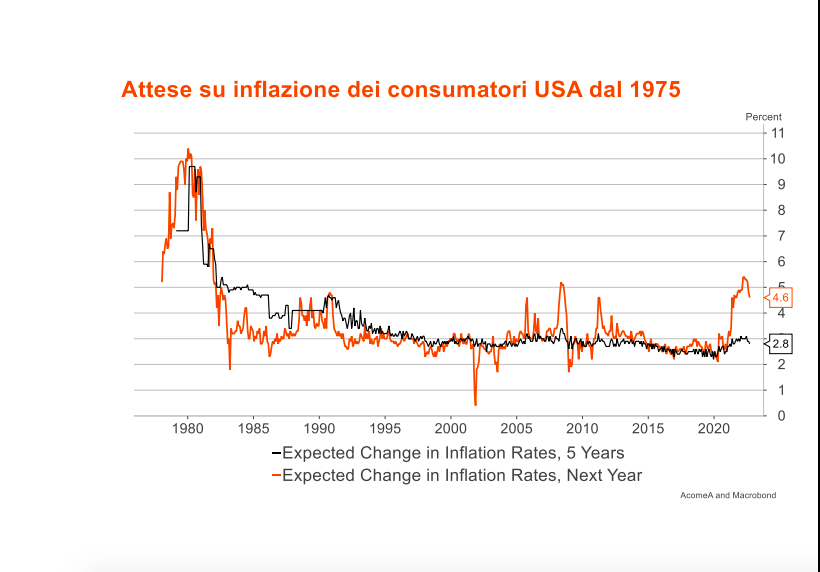

La Fed stessa – come abbiamo visto nei dots – pensa di sì. Chiaramente, il fatto che nonostante l’inflazione molto alta le aspettative d’inflazione rimangano ancorate (per ora) è di conforto per la Fed, ed è una differenza cruciale con gli anni 70-80. In aggiunta, la tesi della banca centrale è che il rallentamento dell’economia si tradurrà in un calo delle offerte di lavoro (job openings), piuttosto che in un forte aumento dei disoccupati come in passato. Questo sarà sufficiente a ridurre la pressione salariale.

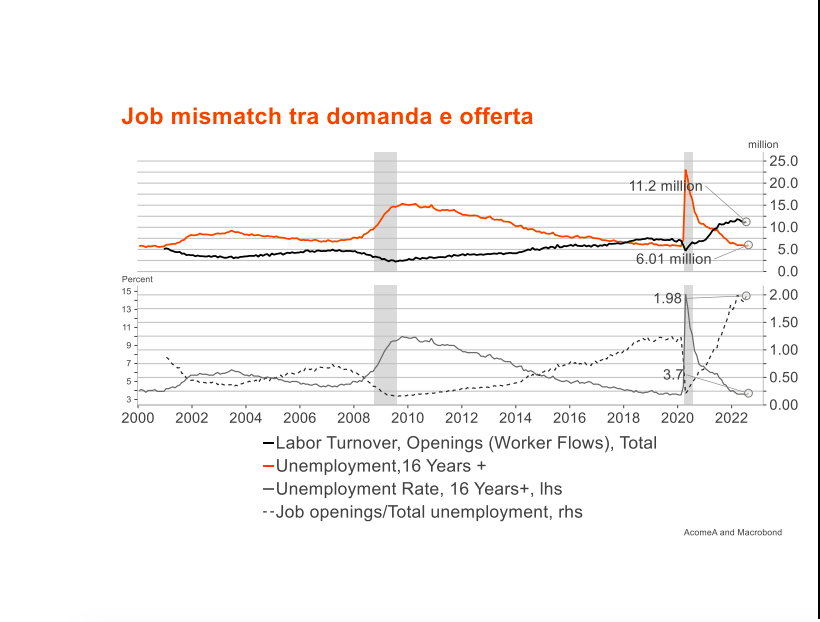

Gli scettici fanno notare che questo non è mai avvenuto: quando l’economia rallenta, le aziende prima riducono le offerte di lavoro, e poi iniziano anche a licenziare il personale. A difesa della Fed va anche detto, però, che non siamo mai stati in presenza di un mercato del lavoro così sbilanciato: per ogni disoccupato ci sono quasi due offerte di lavoro. Non è quindi da escludere che la Fed riesca nell’impresa di ottenere il famoso “atterraggio morbido” (soft landing). Le variabili più importanti da seguire saranno le offerte di lavoro (job openings), i job quits e, ovviamente, i salari.

Quanto tightening c’è già stato?

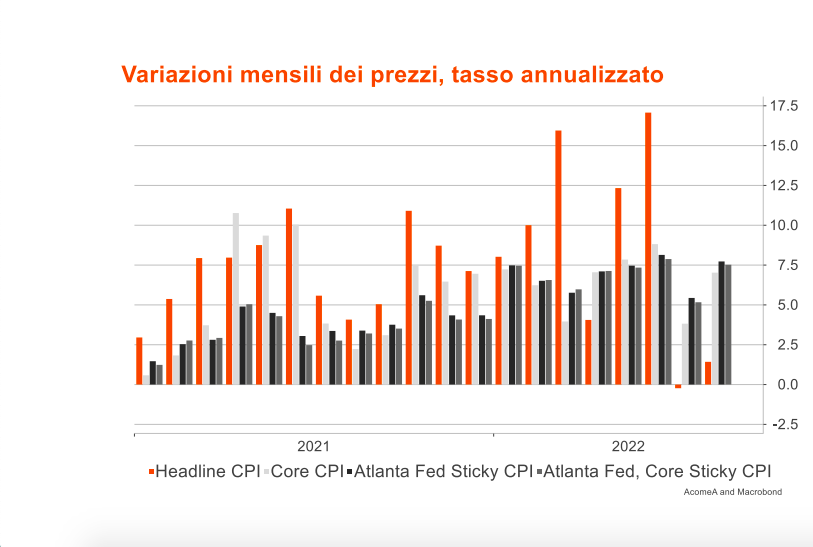

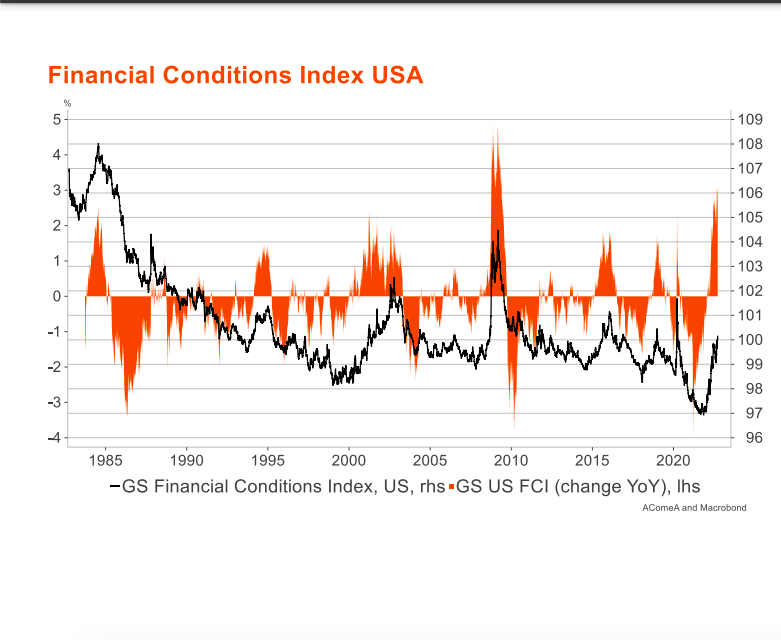

Spesso sentiamo dire che la Fed è stata troppo lenta nel riconoscere la gravità del problema inflattivo e nell’alzare i tassi. Forse è così, ma la Fed è senz’altro in ottima compagnia (di pressoché tutte le banche centrali del mondo). Quello che va anche riconosciuto, però, è che le condizioni finanziarie si stanno adesso restringendo a un ritmo molto sostenuto. Ad esempio, il Financial Conditions Index (FCI) della Goldman Sachs mostra che su base annuale l’FCI si sta restringendo al ritmo più rapido mai visto, con l’eccezione del 2008-2009. Guardare questi indici FCI dà una visione senz’altro più completa delle condizioni finanziarie rispetto al Fed Funds. Infatti, essi includono anche il dollaro, gli spreads sul credito, i tassi a lungo termine e i mercati azionari.

Come funziona il meccanismo di trasmissione monetaria?

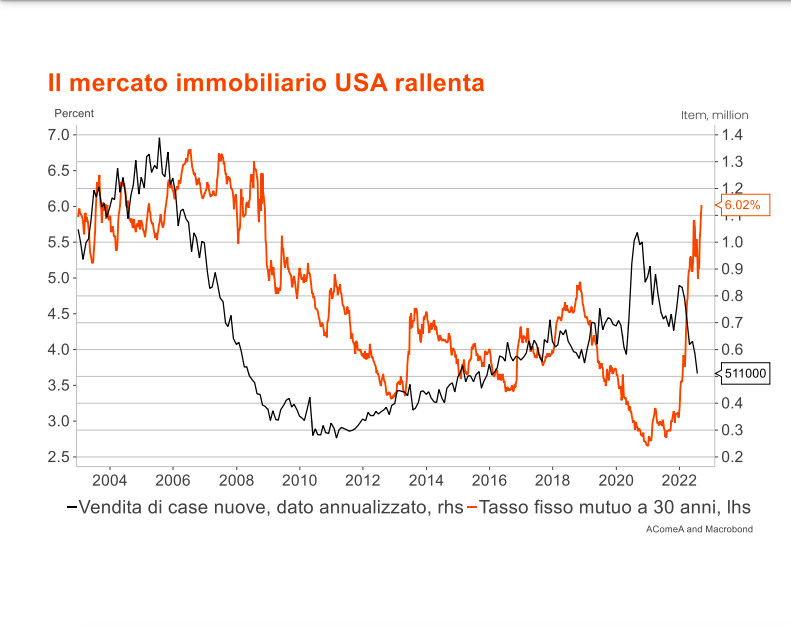

I tassi più alti disincentivano l’investimento, obbligano i debitori a “tirare la cinghia”, rafforzano il dollaro e deprimono gli assets di rischio. Il mercato del real estate è senz’altro uno dei settori più impattati dalla politica monetaria. Basti vedere che cosa è già successo nel mercato immobiliare: a fronte di un raddoppio dei tassi sui mutui a 30 anni (dal 3% al 6% attuale), la vendita di nuove case si è in pratica dimezzata.

Quanto è probabile che la Fed abbia successo nel far scendere l’inflazione al 2%?

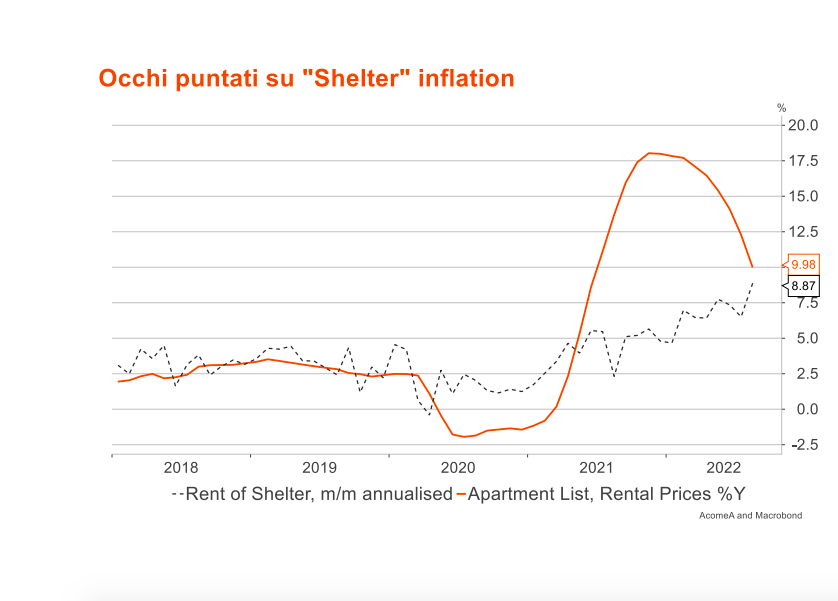

Purtroppo per la Fed, il raffreddamento del mercato immobiliare non ha finora avuto nessun effetto visibile sulle dinamiche degli affitti (componente shelter, che costituisce il 40% del core CPI). Infatti, nel rinnovarsi, gli affitti si stanno ancora gradualmente adeguando ai forti rialzi del mercato degli ultimi due anni. Nel tempo, tuttavia, dovrebbero raffreddarsi, anche se non è chiaro con quanta rapidità.

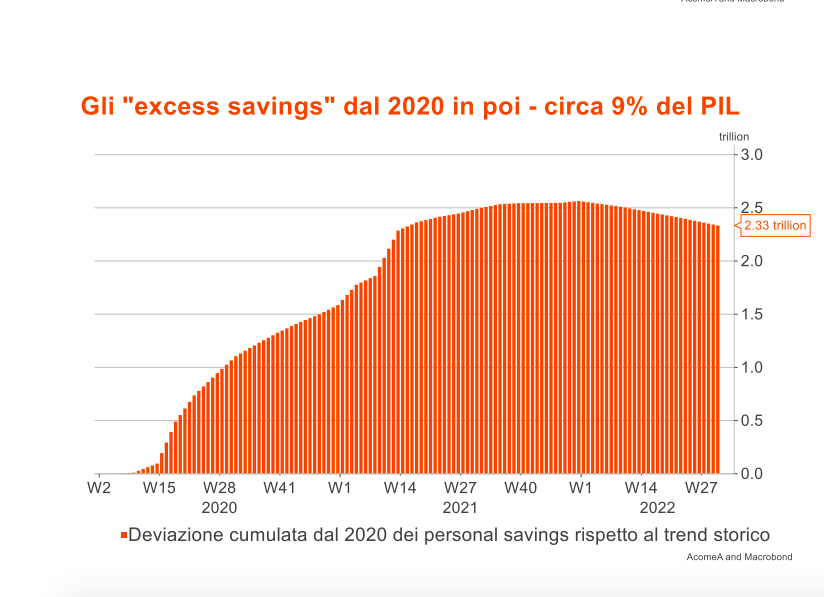

Bisogna inoltre ricordare che i consumatori americani continuano a godere di un “tesoretto” che proviene dai risparmi in eccesso accumulati nella pandemia, pari a circa il 9% del PIL secondo alcune stime. Hanno quindi potere d’acquisto potenziale che potrebbe tenere componenti demand-sensitive più alte del solito. Se davvero così fosse, la Fed avrebbe un serio problema a far tornare l’inflazione a livelli più accettabili. In pratica, la banca centrale starebbe facendo i conti con l’eredità lasciata dall’enorme stimolo fiscale del periodo Covid: il tesoretto, appunto.

Che cosa farebbe la Fed se l’inflazione non dovesse tornare al target nei tempi previsti?

Il ritorno a un tasso d’inflazione “normale” nel mondo post-pandemia è quindi molto incerto, a causa tra le altre cose delle pressioni della domanda. In aggiunta, ci sono questioni strutturali. Vediamo quali.

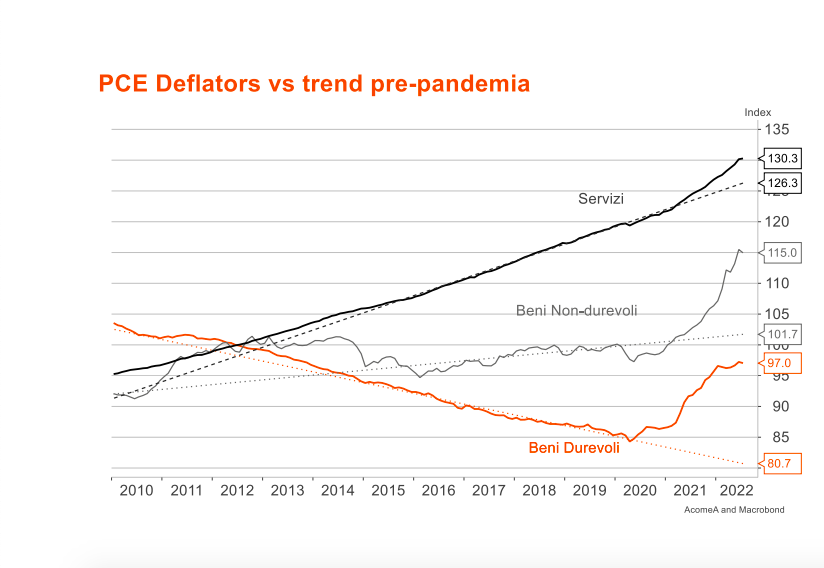

Nei dieci anni che hanno preceduto la pandemia, il trend dei prezzi era molto chiaro: i beni durevoli erano in costante deflazione (a causa della globalizzazione e dell’efficienza delle supply chains e dei processi produttivi), i beni non-durevoli erano in sostanziale stagnazione, e l’unica parte del paniere che vedeva prezzi in ascesa erano i servizi.

Con la pandemia, come è evidente dal grafico a lato, sono saltati tutti gli schemi e siamo quindi in terre inesplorate. Uscendo dalla pandemia, la spesa sui beni (prima) e sui servizi (poi) ha superato – e di molto – l’offerta disponibile e quindi ha messo pressione sui prezzi finali. Anche dando per scontato che l’offerta migliori e che i prezzi dei servizi (tra cui gli affitti) si raffreddino con il rallentamento del ciclo economico, è poco probabile ad esempio che i beni durevoli ricomincino a scendere al ritmo anteriore, visto che l’impazzo deflattivo della globalizzazione sui prezzi sembra terminato, almeno per ora. Al contrario, andiamo verso un mondo meno globalizzato. In aggiunta, le incertezze geopolitiche potrebbero continuare a mettere pressione sui prezzi di cibo e energia. Alla luce di tutto ciò, è possibile che l’inflazione scenda, ma si assesti sopra il 3%.

Se l’inflazione dovesse assestarsi su livelli più bassi (3-4%) di quelli attuali, ma ben sopra il target (2%), che cosa farebbe la Fed?

Non c’è una risposta ovvia. Da un lato, la Fed potrebbe continuare ad alzare i tassi in maniera più aggressiva (ad esempio, ben oltre il 5%), deprimendo al massimo la domanda interna per creare una recessione severa e cercare di tornare al 2% in tempi brevi, costi quel che costi.

In alternativa, la Fed potrebbe portare i tassi verso il 5% e tenerli a quei livelli per molti mesi, “accettando” implicitamente che nel muovo mondo post-pandemia poterebbe volerci più tempo per portare l’inflazione più vicina al target e di fatto allungando il suo orizzonte temporale. In pratica, la Fed starebbe accettando un tasso d’inflazione corrente superiore al target per un periodo di tempo.

La seconda ipotesi – che potremmo riassumere in “higher rates for longer” – sembra, al momento, la più plausibile. Implica che la Fed non sarà in condizione di tagliare i tassi e rilassare le condizioni monetarie per ancora molto tempo. Al più, potrà smettere di alzarli.