In aprile la produzione industriale è diminuita del -0,7% m/m e di -1,5% a/a.

Il dato di marzo è stato rivisto al ribasso da -0,9% a -1,0% m / m.

La previsione di consenso era + 0,1% m/m e -0,2% a/a sulla serie corretta per i giorni lavorativi ma non destagionalizzata. Invece, ci aspettavamo un calo del -0,5%, molto più vicino al risultato effettivo.

La produzione è diminuita di 4 mesi consecutivi tra settembre e dicembre 2018, poi è rimbalzata bruscamente a gennaio e febbraio prima di ridiscendere a marzo e aprile: quindi, fino ad oggi, ci sono poche prove che sia stata avviata una ripresa.

Lo spaccato dei dati non è incoraggiante. A livello di utilizzo finale, solo l’energia è cresciuta (+ 3,6% m/m), mentre forti flessioni hanno riguardato sia i beni intermedi (-2,6%), sia i beni di investimento (-3,8%). Anche la produzione di beni di consumo è diminuita (-0,6%), più o meno in linea con la media per l’industria. Per settore, l’Istat osserva che le flessioni tendenziali sono molto diffuse, con solo l’industria alimentare e l’energia che mostrano una crescita positiva su base annua.

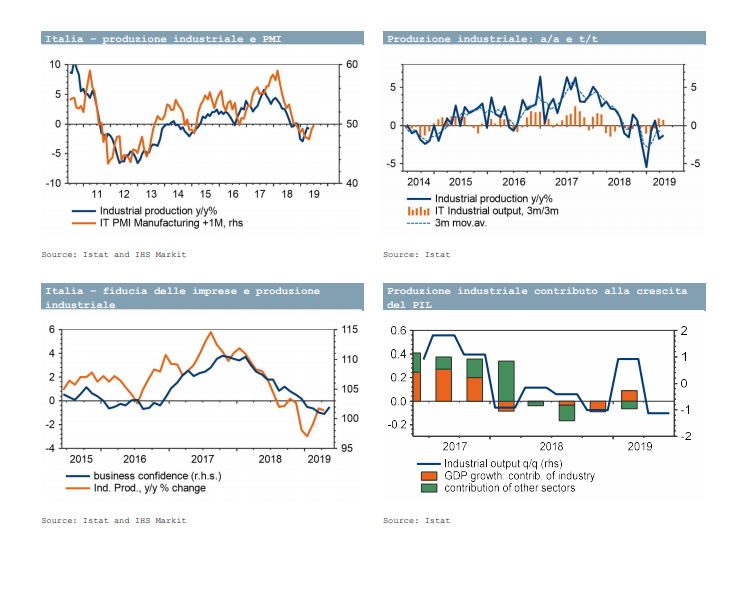

La variazione 3m/3m è stata dello 0,7% ad aprile, in calo rispetto allo 0,9% di marzo. Supponendo che l’indice rimanga invariato sia a maggio che a giugno, il 2019T2 potrebbe mostrare un calo di -1,1% t/t.

Valutazione: Le indagini congiunturali mostrano un punto di svolta alla fine del primo trimestre. Ciò sosterrebbe con cautela l’opinione di una moderata ripresa della produzione industriale nel terzo trimestre, dopo un T2 debole in cui la produzione industriale si ridurrebbe nuovamente e fornirebbe un contributo negativo alla crescita del Pil.

Tuttavia: (1) il livello di fiducia delle imprese non è ancora coerente con una ripresa sostenibile, (2) nuove informazioni suggeriscono che la domanda estera rimarrà debole nei prossimi mesi, non da ultimo a causa delle tariffe più elevate imposte dagli Stati Uniti alla Cina, che può frenare nuovamente la fiducia delle imprese. Inoltre, (3) la ripresa della domanda interna connessa all’impatto del bilancio 2019 sul reddito disponibile può essere compensata dall’aumento dell’incertezza sulle condizioni finanziarie e sull’orientamento di bilancio nel 2020, a causa di un notevole divario tra le norme dell’Ue e le promesse di allentamento fiscale attualmente fatte dai partiti di governo. Pertanto, le prospettive oltre il secondo trimestre rimangono caratterizzate da un livello insolitamente elevato di incertezza.