Il mese di gennaio ha presentato la consueta correlazione positiva bond/borse che avevamo visto in negativo nel 2022 ed in senso opposto nel primo mese dell’anno (prezzi di borsa e bond in rialzo).

Il mese di febbraio ha presentato un doppio volto in merito a tale correlazione: prima parte in cui il mercato azionario ha ben tenuto mentre i tassi hanno ripreso a salire.

Proviamo a dare voce al mercato in questa fase: se l’economia tutto sommato tiene e le banche centrali non hanno il coraggio di fare tanto di più, allora scenario ottimale

Seconda parte del mese in cui invece l’accentuazione del rialzo dei tassi ha iniziato ad impattare soprattutto sui listini maggiormente growth, ossia con maggiore peso della componente tecnologica come l’indice Nasdaq e S&P che hanno perso terreno soprattutto rispetto ai listini europei, dove tipicamente il peso dei settori più tradizionali (cosiddetti value) è prevalente.

Riproviamo a dare voce al mercato in questa seconda fase: se i dati continuano a sorprendere al rialzo (vendite al dettaglio, Ism, Pmi ecc) allora le banche centrali non potranno non reagire. Quindi i tassi saliranno di più e questo non è più uno scenario così roseo come nella prima parte di febbraio.

In sintesi: l’andamento dei tassi da inizio anno si sta confermando la variabile indipendente da cui scaturisce poi l’andamento dei listini azionari.

L’inflazione è sempre l’osservato speciale ed i primi dati preliminari di Francia e Spagna di febbraio confermano la possibilità di un “rigurgito inflattivo” tra primo e secondo trimestre, tale da mettere in allarme le banche centrali e costringerle a fare qualcosa in più in termini di rialzo dei tassi e considerare una successiva pausa di qualche trimestre in luogo di qualche mese.

Questo spiega perché poco alla volta il tasso di approdo atteso (il cosiddetto terminal rate) si sposta verso l’alto, situandosi ora in prossimità del 4% per la Bce e al 5,5% per la Fed.

Tornando al tema inflazione, a sorprendere maggiormente da inizio anno è stata in particolare l’inflazione spagnola, visto che in questo paese sono state implementate misure di contenimento del rialzo del prezzo nel settore trasporti insieme ad un marcato abbassamento dell’IVA nel comparto alimentare, oltre al contenimento del rialzo dell’energia, beneficiando di un particolare meccanismo di price cap sul gas che è stato concesso dalla UE solo a Spagna e Portogallo.

Gli sforzi del premier Sanchez per contenere l’inflazione in un anno elettorale importante per la Spagna (elezioni regionali e il prossimo 10 dicembre anche elezioni politiche) si stanno rivelando ancora non completamente efficaci.

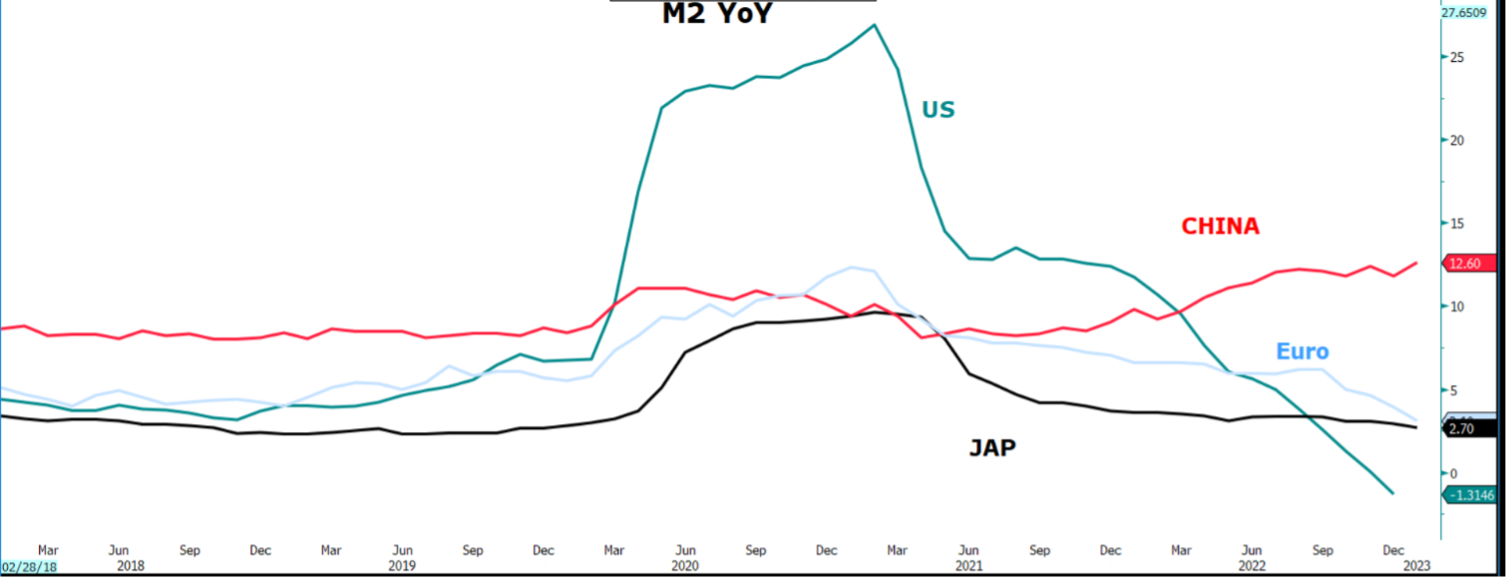

Se il tema inflazione rimane centrale, progressivamente ad esso si sta affiancando anche un altro fattore potenzialmente più temibile, ossia il ridimensionamento delle iniezioni di liquidità, che in alcune aree si sta già convertendo in drenaggio.

È il caso degli Usa, dove la dinamica annuale dell’aggregato monetario M2 è già in negativo, mentre sta rallentando velocemente la crescita degli aggregati di area Euro e Giappone. In senso opposto la Cina, alle prese con il tentativo di rilanciare la crescita.

Altro fattore da considerare è che il forte rialzo dei tassi cui stiamo assistendo sta schiacciando sempre più i premi al rischio (nel grafico quello relativo all’indice S&P calcolato utilizzando gli earnings stimati dal consenso di BBG) offerti dal mercato azionario, portando ad una tendenziale convenienza relativa dei bond rispetto all’equity, soprattutto il comparto entro i 5 anni che consente di sfruttare le pendenze piatte o addirittura invertite delle curve dei tassi in diverse aree del mondo.

IN SINTESI

Nel breve, tra primo e secondo trimestre il possibile “rigurgito inflattivo” innescato da fattori contingenti (resilienza del comparto servizi, impatto riaperture cinesi ecc) può rallentare temporaneamente il ritmo di discesa dell’inflazione, soprattutto core.

Questo può portare le banche centrali ad essere prudentemente più aggressive sul tasso di approdo innalzandolo, come già sta accadendo almeno nelle attese di mercato

Tutto questo mentre il contesto di liquidità tende a ridimensionarsi per effetto del drenaggio US e fra poco anche quello Euro in vista della partenza del QT a marzo e della scadenza delle TLTRO a giugno.

Vista l’importanza del fattore liquidità oltre che tassi, tali considerazioni pongono nel breve la possibilità di prese di profitto temporanee sull’equity tra primo e secondo trimestre, concentrate soprattutto su indici a maggiore concentrazione growth.

Il value in questa fase può assumere temporaneamente una funzione difensiva.

Allungando l’orizzonte all’intero anno, rimane l’attesa di una fase recessiva tecnica negli Usa nel corso della seconda parte del 2023 (terzo o quarto trimestre) anche per il potenziale effetto ritardato sui consumi delle misure restrittive della Fed, soprattutto se in forma più accentuata nel primo semestre (alias terminal rate più alto) per contenere il temporaneo arresto/riduzione del calo dell’inflazione.

Questo scenario porta ad ipotizzare un ridimensionamento dei tassi nel corso della seconda parte dell’anno che potrebbe avere prime avvisaglie alla fine del semestre in corso, con conseguente beneficio a tendere soprattutto della parte azionaria growth.

Sul fronte pendenze di curve, la forte accentuazione dell’inversione segnala come l’ipotesi recessiva Us sia ancora distante qualche mese. Quando saremo più vicini al momento della recessione la curva, come spesso ha fatto in passato, potrebbe iniziare ad irripidirsi di nuovo.