Per i servizi postali, anche nel 2022 si è confermata la tendenza, ormai in atto da diversi anni, di crescita delle risorse nel relativo mercato, con l’espansione dell’e-commerce, del mercato della spedizione e del recapito dei pacchi a cui fa da contraltare il declino della corrispondenza tradizionale.

È quanto emerge dalla relazione annuale dell’Autorità per le Garanzie nelle Comunicazioni (Agcom).

In questo scenario l’Authority ha adottato una serie di norme per favorire la concorrenza. Inoltre, ha effettuato l’analisi dei mercati dei servizi di consegna della corrispondenza, al fine di individuare i mercati rilevanti e i livelli di concorrenzialità. In particolare, Agcom ha accertato che Poste Italiane detiene, in tutti i mercati, un significativo potere di mercato e ha imposto, di conseguenza, obblighi di accesso all’ingrosso alla rete. Infatti, a febbraio 2023, ricorda l’Agcom, l’authority ha deciso, per la prima volta, le condizioni economiche e tecniche di fornitura dei servizi all’ingrosso offerti da Poste Italiane agli operatori alternativi, alla luce della nuova regolamentazione del mercato del recapito.

Tutti i dettagli.

L’ANDAMENTO DEL SETTORE DEI SERVIZI POSTALI IN ITALIA

Nell’ultimo anno è proseguito il processo di trasformazione del mercato postale, certifica l’Agcom.

Ciò è avvenuto sotto il profilo dell’evoluzione merceologica dei prodotti offerti e nelle modalità operative della fornitura del servizio. La digitalizzazione del settore ha, infatti, un duplice effetto: da un lato, i volumi di corrispondenza (lettere) continuano a ridursi a causa della sostituzione delle comunicazioni con modalità elettronica (e-substitution); dall’altro, grazie alla crescita del commercio elettronico, con l’affermazione di piattaforme digitali che vendono prodotti commerciali congiuntamente a servizi di consegna, continuano a moltiplicarsi le spedizioni di pacchi, rileva l’Agcom.

Tale dinamica incentiva gli operatori presenti sul mercato a fornire servizi a valore aggiunto. Attraverso nuove modalità di consegna, gli operatori postali offrono servizi differenziati per soddisfare al meglio i bisogni dell’utenza (sia in termini di tempi – con la consegna pomeridiana o nei giorni festivi o a orari definiti e certi -, sia per quanto riguarda la consegna in luoghi diversi dal domicilio del destinatario, come armadietti elettronici o negozi convenzionati, e la gestione di eventuali resi). Lo sviluppo tecnologico, inoltre, ha prodotto un incremento della produttività degli operatori postali, con l’adozione di più razionali sistemi di gestione dei flussi: nel lungo raggio, con l’ottimizzazione dei carichi e dei percorsi, e nell’ultimo miglio, con sistemi organizzativi più efficienti nel giro di consegna e attraverso l’uso di soluzioni per il recapito congiunto di pacchi e lettere.

I VOLUMI DEL MERCATO POSTALE IN CALO

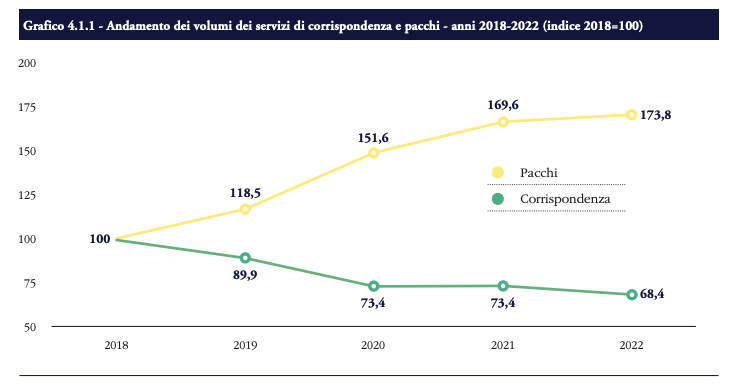

Nel 2022 il settore postale italiano, nel suo complesso (invii di corrispondenza e di pacchi), ha registrato circa 3,14 miliardi di invii, in calo del 4,2% rispetto all’anno precedente.

Risulta confermato il tendenziale incremento del numero di pacchi consegnati, benché nell’ultimo anno si registrino, rispetto al 2021, tassi di crescita più contenuti (+2%, a fronte di una crescita complessiva nel quinquennio 2018-2022 del 73,8%) e la riduzione degli invii di corrispondenza (-7% rispetto al 2021, -31,6% se considerato l’ultimo quinquennio) (Grafico 4.1.11 ).

LA CORRISPONDENZA TRADIZIONALE

Passando al segmento della corrispondenza non elettronica, nella relazione dell’Agcom si ribadisce che quella italiana, sia per ricavi sia per volumi, è storicamente più contenuta rispetto a quella degli altri Paesi europei.

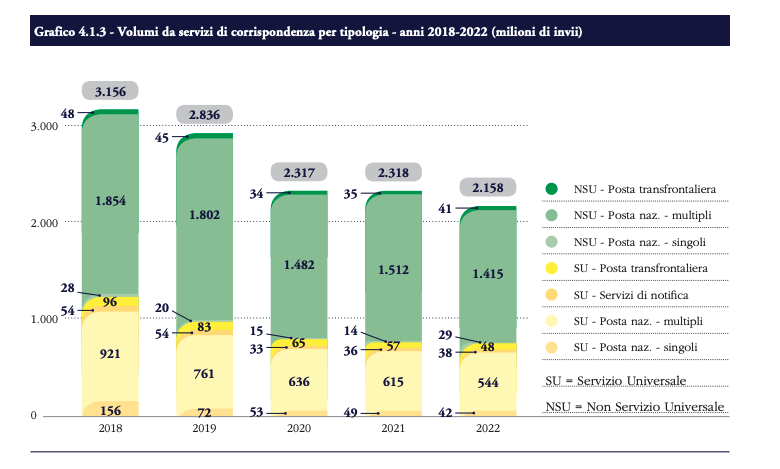

Nello specifico, i volumi dei servizi della corrispondenza (SU e NSU, nazionali e transfrontalieri, singoli e multipli), nel 2022 si attestano a 2,158 miliardi di invii, rispetto ai 3,15 miliardi del 2018 (Grafico 4.1.3).

L’incidenza dei servizi universali sul totale dei servizi di corrispondenza è passata dal 38,9% del 2018 al 31,2% del 2022. Gli invii multipli rappresentano la parte preponderante del mercato complessivo nazionale (SU e non-SU): passano dal 92,1% nel 2018 al 94,7% nel 2022, pur incidendo con una quota maggiore sui servizi NSU. La posta transfrontaliera continua a rappresentare una quota marginale del mercato complessivo (poco più del 4%), che rimane stabile nel tempo. I ricavi derivanti dalla vendita di corrispondenza (SU e NSU, nazionali e transfrontalieri, singoli e multipli) nel 2022 sono risultati pari a 1,73 miliardi di euro (-1,3% rispetto al 2021).

CONTRAZIONE DEI RICAVI

Anche per quanto concerne i ricavi, l’incidenza dei servizi universali diminuisce nel tempo, passando dal 64,1% nel 2018 al 53% nel 2022.

Il segmento degli invii di corrispondenza NSU, anche grazie all’implementazione di misure di accesso alla rete di recapito in uso a PI, registra una dinamica più vivace rispetto ai prodotti rientranti nel SU: i ricavi di corrispondenza NSU nel 2022 sono pari a 815,4 milioni di euro, in crescita del 6,3% rispetto al 2021, benché in calo di 4,5 punti percentuali rispetto al 2018.

POSTE ITALIANE DOMINA IL SEGMENTO DELLA CORRISPONDENZA

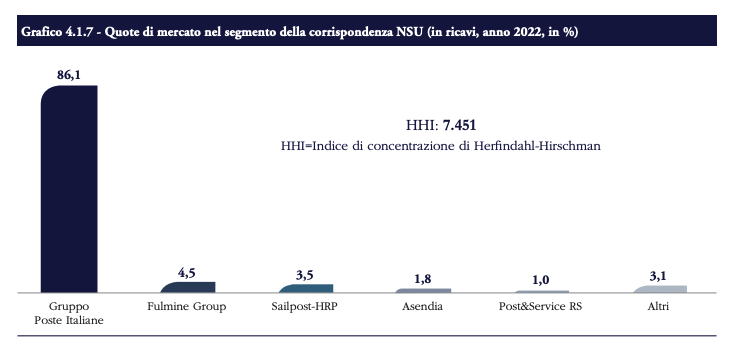

Il gruppo Poste Italiane, nel 2022, detiene una quota di mercato, pari all’86,1%, in calo di 2,7 punti percentuali rispetto all’anno precedente (Grafico 4.1.7). Nel corso del 2022 alcuni operatori (come Defendini e MailExpress) sono usciti dal mercato della corrispondenza, mentre altri hanno visto aumentare la propria quota di mercato rispetto all’anno precedente (tra questi, Fulmine passa dal 3,9% al 4,5%; Sailpost dal 2,8% al 3,5%). Tra le crescite più elevate si registra quella dell’operatore Post&Service Rete Soggetto, che nel corso del 2022 ha acquisito il ramo di azienda di MailExpress e la cui quota di mercato è passata dallo 0,2% del 2021, all’1% del 2022.

L’elevata quota di mercato di Poste Italiane si riflette nel grado di concentrazione del mercato, misurato dall’indice di concentrazione HHI, che nel 2022 è pari a 7.451, in calo di 831 punti rispetto all’anno precedente, attesta l’Agcom.

IL SEGMENTO DEI PACCHI

Dopodiché, riguardo al mercato dei pacchi postali, l’authority rileva che lo sviluppo del commercio elettronico e la comparsa di piattaforme digitali che forniscono servizi di consegna hanno sostenuto la crescita del mercato.

Nell’ultimo quinquennio (2018-2022) i volumi sono cresciuti di quasi il 74% e i ricavi dei servizi di consegna dei pacchi sono aumentati del 62%. Nel 2022 gli operatori postali presenti in Italia hanno consegnato circa 986 milioni di pacchi postali (+2,4% rispetto al 2021) e generato un fatturato di 6,25 miliardi di euro19 (+3,2% rispetto all’anno precedente): la crescita risulta trainata, in particolare, dagli invii multipli di pacchi postali non rientranti nel Servizio Universale, ascrivibili perlopiù ad acquisti di commercio elettronico (Business-to-Consumer, B2C); il volume degli invii singoli di pacchi postali cresce anch’esso, ma con un andamento più debole. Il ricavo medio unitario del segmento dei pacchi è in lieve crescita, anche grazie alla rinnovata capacità degli operatori di valorizzare i propri servizi, in particolare quelli transfrontalieri.

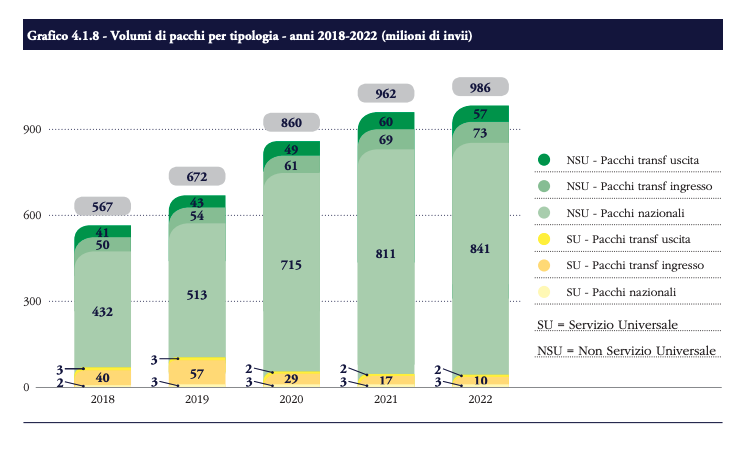

I VOLUMI

In termini di volumi, nel quinquennio 2018-2022 la percentuale degli invii del SU rispetto al totale dei pacchi è nel tempo divenuta poco significativa (da circa l’8% all’1,5%) ed è costituita prevalentemente da invii transfrontalieri in entrata (Grafico 4.1.8). Gli invii nazionali si confermano nel tempo nettamente più numerosi di quelli transfrontalieri (in entrata ed in uscita), e la quota preponderante del mercato è rappresentata dal numero dei pacchi nazionali non universali (NSU), che nel periodo considerato cresce in maniera sensibile, passando dal 76,1% nel 2018 all’85,3% nel 2022.

I RICAVI

I ricavi da invii non universali nazionali sono cresciuti di quasi l’80% nel corso del quinquennio, (+4% rispetto al 2021); crescono in maniera sensibile anche i ricavi dei pacchi non universali provenienti dall’estero (transfrontalieri in ingresso), con una dinamica simile ai prodotti nazionali per entrambi i periodi considerati (rispettivamente, +73,9% nel quinquennio 2018-2022 e +9,1% nell’ultimo anno) (Grafico 4.1.10).

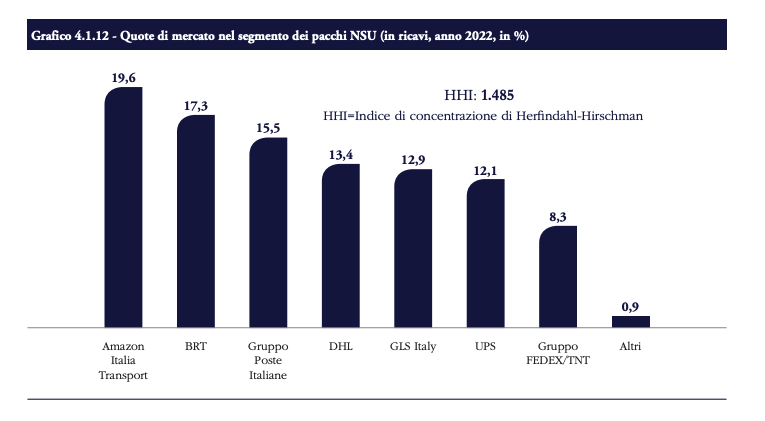

AMAZON ITALIA TRANSPORT PRIMO OPERATORE NELL’INVIO DEI PACCHI PER QUOTA DI MERCATO

Com’è noto, il mercato dei servizi di consegna dei pacchi postali in Italia è composto sia da operatori postali tradizionali, che forniscono anche servizi di corrispondenza, sia da corrieri espresso: questi ultimi, a loro volta, possono essere operatori nazionali oppure facenti parte di aziende multinazionali. Alcuni soggetti operano maggiormente nel segmento transfrontaliero (Schenker, Asendia, UPS), mentre altri sono entrati nel mercato dei pacchi postali solo con lo sviluppo del commercio elettronico: Amazon Italia Transport (AIT) è per ora l’unico operatore integrato con una piattaforma e-retailer censito dall’Autorità e, al contempo, è uno dei principali clienti di alcuni operatori postali, evidenzia la relazione.

Infine, Agcom rileva che Amazon Italia Transport (AIT) è il primo operatore in termini di quota di mercato, la quale rispetto all’anno precedente cresce di quasi 2 punti percentuali. DHL ed il gruppo FEDEX/TNT aumentano la propria quota di mercato di circa mezzo punto percentuale rispetto al 2021, mentre il gruppo Poste Italiane, sebbene anche per il 2022 sia il terzo operatore del settore in termini di ricavi, registra una quota di mercato in calo di 1 punto percentuale.