Elementi chiave da ricordare:

Probabilmente nel secondo semestre la crescita degli utili delle società dell’S&P 500 rallenterà, ma resterà comunque positiva per l’intero 2022.

In base alla nostra analisi l’azionario USA scambia tuttora a premio rispetto ad altri mercati. Tali valutazioni relative più elevate si devono a una maggiore redditività aziendale, a un RoE più robusto e a una crescita più solida rispetto alle piazze azionarie di altre regioni.

I trend di crescita di lungo periodo, come innovazione sanitaria, trasformazione digitale e avvento del fintech, restano in primo piano anche in presenza di un’espansione economica più modesta. Crediamo che tali trend sosterranno la produttività e la redditività delle aziende attive nei settori integrati.

Secondo noi le società con un buon posizionamento competitivo, un ottimo pricing power e un bilancio robusto riusciranno conseguire performance positive in qualsiasi contesto di mercato.

Riteniamo che per generare sovraperformance occorra individuare le società destinate a prosperare nel lungo periodo, anziché puntare su trade a breve termine. Pertanto consideriamo l’attuale fase di volatilità come un’interessante opportunità di acquisto.

PROSPETTIVE ECONOMICHE DEGLI STATI UNITI

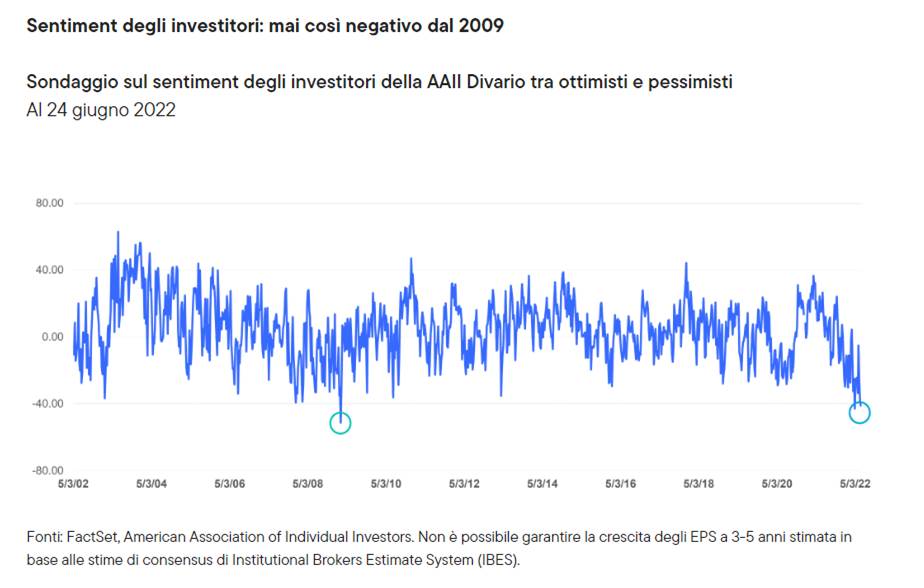

I mercati globali sono a un bivio: da un lato grandi timori legati a inflazione, tassi di interesse e flessione della crescita, dall’altro enorme incertezza sul fronte geopolitico europeo a causa della guerra fra Russia e Ucraina e delle sue possibili conseguenze. Il clima di mercato naturalmente ne risente e gli investitori sono passati dal grande di ottimismo del 2021 al pessimismo estremo delle ultime settimane. Gli indicatori del sentiment sono prossimi ai minimi del 2009. Livelli simili danno da pensare considerando che lo stato dell’economia oggi è sicuramente migliore che nel 2009, quando l’economia USA era alle prese con forti squilibri finanziari e con l’implosione del mercato residenziale.

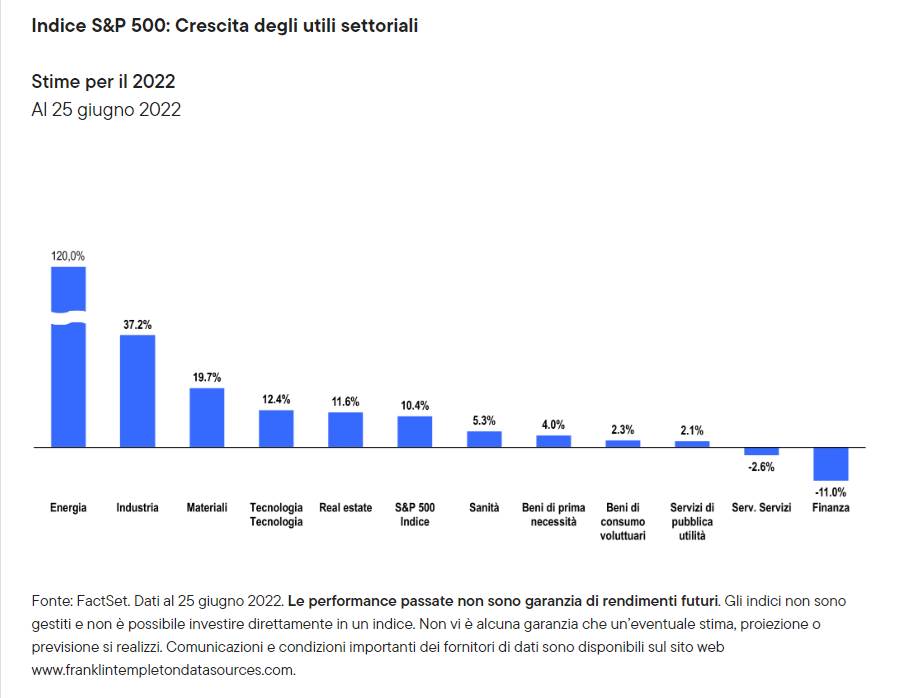

Secondo noi gli indicatori del sentiment risentono dei previsti ostacoli all’economia e delle attese di una possibile revisione negativa delle stime di consensus sugli utili nei prossimi trimestri. Nel complesso, la crescita degli utili delle società dell’S&P 500 subirà probabilmente delle pressioni nel secondo semestre, ma resterà comunque positiva per l’intero 2022.

Negli scorsi sei mesi le valutazioni hanno subito una rapida contrazione; il P/E prospettico dell’S&P 500 è tornato ai livelli pre-COVID-19 e scambia a circa una deviazione standard sotto la media degli ultimi cinque anni. I prezzi delle azioni hanno risentito in larga misura di compressioni multiple: il rialzo dei tassi di interesse ha influito sui tassi di sconto e, quindi, sull’ammontare che gli investitori sono disposti a pagare per utili futuri. Tale situazione è comprensibile fino a un certo punto, tuttavia occorre sottolineare che il potenziale di redditività e utili di molte società resta intatto e che in diversi settori gli utili danno prova di resilienza. Riteniamo che la recente volatilità abbia creato interessanti opportunità per gli investitori con un orizzonte di lungo periodo in grado di guardare oltre le turbolenze del momento e puntare alla crescita negli anni a venire.

In base alla nostra analisi l’azionario USA scambia tuttora a premio rispetto ad altri mercati. Tali valutazioni relative più elevate si devono a una maggiore redditività aziendale, a un RoE più robusto e a una crescita più solida rispetto alle piazze azionarie di altre regioni.

L’aumento dei tassi di interesse potrebbe rallentare l’economia e portare a una recessione, tuttavia i mercati azionari hanno sempre generato buone performance nei periodi di rialzo dei tassi di interesse. Negli ultimi 8 cicli di inasprimento dei tassi a partire dai primi anni ‘90 del secolo scorso, l’S&P 500 ha di norma registrato una flessione subito prima e subito dopo il primo rialzo, ma, una volta appurato il ritmo dell’inasprimento, le piazze azionarie hanno messo a segno performance positive. Nei mesi scorsi il mercato ha in effetti mostrato un comportamento di questo tipo, evidenziando però una maggiore volatilità al ribasso.

I trend di crescita di lungo periodo, come innovazione sanitaria, trasformazione digitale e avvento del fintech, sono tuttora intatti. Si tratta di trend chiaramente favoriti dalla pandemia di COVID che restano però importanti anche a fronte della decelerazione dell’economia. Crediamo che tali trend sosterranno la produttività e la redditività delle aziende attive nei settori integrati.

PREVISIONI SULL’INFLAZIONE: POSSIBILE ATTENUAZIONE DELLE PRESSIONI AL RIALZO

A nostro avviso l’inflazione negli Stati Uniti ha superato il picco, anche se il tasso core potrebbe rimanere ostinatamente elevato ancora per qualche tempo. Tuttavia la situazione dovrebbe migliorare grazie alla graduale soluzione dei problemi sul fronte dell’offerta e alla normalizzazione della domanda repressa. Abbiamo già osservato una moderata flessione dei prezzi di alcune commodity (fra cui petrolio, legno e rame) da prezzi molto elevati, che dovrebbe mitigare le pressioni inflazionistiche.

Sottolineiamo che i parametri di inflazione, come l’indice dei prezzi al consumo (Consumer Price Index, CPI) e l’indice dei prezzi per i consumi personali (Personal Consumption Expenditures, PCE), sono indicatori ritardati basati su dati per lo più riferiti al passato. Le componenti prospettiche dell’inflazione sembrano suggerire invece una certa moderazione. I prezzi delle abitazioni negli Stati Uniti sono diminuiti, come pure le vendite di case. L’inflazione salariale ha rallentato il passo e si inizia a osservare qualche licenziamento da parte delle società, indice di un incipiente riassestamento del mercato del lavoro. Gli arretrati del settore auto, dovuti essenzialmente ai problemi lungo le filiere, iniziano a diminuire e le consegne di auto aumentano. Anche i prezzi dell’energia sono scesi rispetto ai recenti massimi. Nell’insieme, ci sembra che tali condizioni possano contribuire ad attenuare le pressioni inflazionistiche anche se gli effetti sul tasso complessivo e sul tasso core si vedranno solo dopo qualche tempo.

Nella seconda metà dell’anno l’inflazione dovrebbe continuare a migliorare e potrebbe registrare una moderazione più rapida di quanto scontato dai mercati. Tali sviluppi potrebbero essere positivi per gli asset rischiosi dato che, alla luce del rallentamento dell’economia, la Federal Reserve USA (Fed) potrebbe optare per un inasprimento meno aggressivo. Crediamo che l’inflazione si attenuerà, ma molto probabilmente non scenderà sino al target del 2% fissato dalla Fed per il PCE core. L’inflazione potrebbe anzi oscillare attorno al 2%–3% per qualche tempo a causa delle componenti più vischiose, quelle più dure da scalfire. In un contesto simile la Fed rimarrebbe sotto pressione e potrebbe quindi mantenere la politica in atto più a lungo.

Al momento si riscontrano già gli effetti del rialzo dei tassi di interesse su mutui, finanziamenti auto e altri tipi di credito al consumo, effetti che probabilmente freneranno ulteriormente la domanda aggregata a fronte di una crescita già in rallentamento. La Fed avrà il difficile compito di calibrare la politica monetaria in modo che sia sufficientemente restrittiva da arginare l’inflazione ma non rigida al punto di scatenare una recessione grave e prolungata. Il soft landing pare un’impresa quasi impossibile.

SCARSE PROBABILITÀ DI UNA RECESSIONE GRAVE

A nostro parere le probabilità di una recessione grave nel 2022 non sono elevate. Negli Stati Uniti, passata la debolezza dello scorso anno, le condizioni economiche sottostanti sono buone. Due elementi portanti dell’economia USA appaiono particolarmente resilienti: gli utili aziendali, che si confermano relativamente robusti a fronte delle solide finanze dei consumatori, e i rapporti di copertura del debito, tuttora modesti. Detto ciò, la crescita degli utili potrebbe rallentare e verosimilmente assisteremo a una moderazione del prodotto interno lordo (PIL) rispetto a un livello piuttosto elevato su base annua.

Sino a che il mercato del lavoro rimarrà così robusto e il tasso di disoccupazione si aggirerà attorno al 3%–4%, è difficile immaginare uno scenario di recessione più che superficiale. Una recessione tecnica (determinata da due trimestri di crescita negativa del PIL) il prossimo anno è sicuramente possibile, ma si tratterebbe molto probabilmente di una recessione modesta e di breve durata.