CINA/USA

Il confronto Cina/Usa prova ad assumere toni più distesi, dopo il comunicato del ministro del commercio Usa che conferma l’intenzione anche cinese di portare avanti i negoziati sul fronte dazi separatamente dalla disputa sul caso Huawei. Dal comunicato emerge che sarebbero in corso colloqui telefonici tra il Treasury Secretary Mnuchin, il rappresentante per il commercio statunitense Lighthizer ed il vicepremier cinese Liu He.

L’orientamento pertanto è quello di onorare la tregua fino al 1° marzo e nel frattempo negoziare su due tavoli separati, uno sui dazi ed un altro sulla questione Huawei.

ITALIA/SPREAD

Le ultime vicende in Regno Unito ed in Francia paradossalmente si stanno rivelando un potenziale alleato dell’Italia nei negoziati con la commissione.

La May sarebbe infatti intenzionata a chiedere concessioni ulteriori all’Unione europea prima di presentare il piano al voto del parlamento per evitarne la bocciatura.

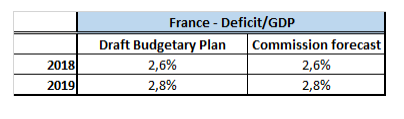

Macron ieri ha annunciato via Tv una serie di misure che vengono in parte incontro alle proteste degli ultimi giorni per un ammontare pari allo 0,3-0,4% del Pil. Nel disegno di legge di bilancio presentato all’Ue la Francia aveva ipotizzato un deficit/Pil al 2,8% per il 2019 da 2,6% quest’anno. Per il 2019 la Francia ha stimato un debito/PIl al 98,6%.

Le ultime indiscrezioni di stampa segnalano l’intenzione del governo italiano di rimanere fermo sula linea del 2,2% di deficit/Pil, alla luce probabilmente anche delle possibili richieste in arrivo soprattutto dal lato francese

Le ultime indiscrezioni di stampa segnalano l’intenzione del governo italiano di rimanere fermo sula linea del 2,2% di deficit/Pil, alla luce probabilmente anche delle possibili richieste in arrivo soprattutto dal lato francese

Lo spread continua a stazionare sotto i 290pb, in un contesto di drastico calo dei volumi (ieri il Btp future decennale ha scambiato circa 52.000 contratti, meno della metà della media degli ultimi 15 giorni). A supportare lo spread anche l’assenza di pressioni dal lato dell’offerta, dopo la consueta cancellazione delle aste di dicembre da parte del Mef. Inoltre, gli operatori sono in attesa della riunione Bce di giovedì, da cui arriveranno importanti dettagli su come Draghi intenderà orientare i reinvestimenti di bond in scadenza nel 2019, alla luce anche della recente revisione delle capital Key.

L’ipotesi di raggiungimento dei 250 pb in termini di spread è ancora in essere che dipenderà molto dall’esito del confronto con la Ue. Domani è atteso il confronto del premier italiano con il presidente della commissione prima del Consiglio europeo del 13-14 dicembre. La data chiave rimane sempre quella del 19 dicembre, quando si esprimerà la Commissione europea

BORSE

La tenuta della soglia dei 2600 punti in termini di indice S&P500 rappresenta al momento un buon segnale.

Segnali di possibile recupero arrivano anche dal fronte volatilità, alla luce sia dell’inversione della struttura dei future sul Vix, sia dell’incremento del VIx molto più che proporzionale rispetto al VVIX, segnali di possibili eccessi di breve.

A supportare l’eventuale recupero potrebbero contribuire nel breve due fattori principali:

- segnali più rassicuranti sul fatto che i negoziati Usa /Cina vanno comunque avanti

- Attesa della riunione Fed del 19 dicembre, da cui potrebbe arrivare la conferma di un drastico calo dei rialzi attesi per i prossimi anni

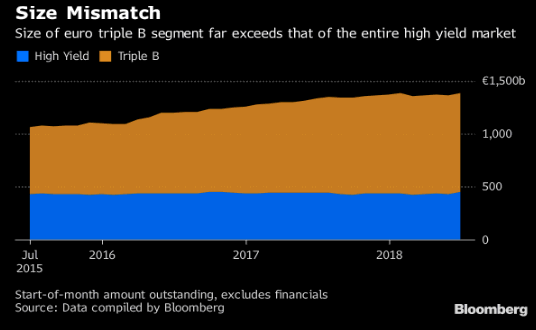

L’ipotesi di un recupero anche corposo nelle prossime settimane tra fine anno ed i primi mesi del 2019, non elimina però il rischio di fondo evocato anche dalla Fed di possibili riscatti a catena sui fondi specializzati in titoli corporate Usa (totale in gestione di circa 2000Mld$), nel caso in cui un parte dei circa 2200Mld$ di bond con rating BBB passassero nella categoria high yield.

Lo stesso tema è presente anche in area Euro visto che dei circa 1500Mld€ di bond investment grade, circa 900Mln sono nella categoria BBB.

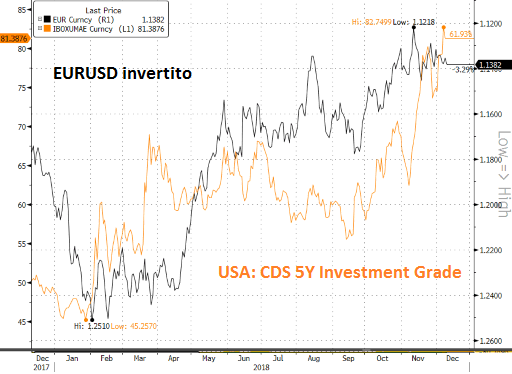

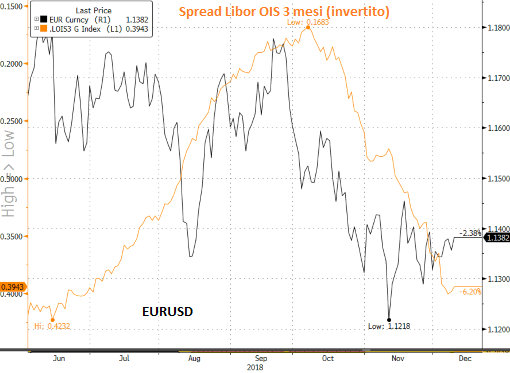

EURUSD

L’andamento del cambio sta risentendo del possibile forte drenaggio di liquidità da parte delle aziende Usa, soprattutto le investment grade nella famigerata categoria BB che in misura massiccia stanno probabilmente facendo ricorso agli scoperti di c/c per le esigenze di liquidità, particolarmente corpose soprattutto a fine anno.

Di conseguenza aumenta il costo relativo dei fondi in USD (vedi spread Libor-OIS 3 mesi in allargamento) ed inoltre è fortemente aumentata la correlazione tra dollaro e spread su Investment grade Usa: un allargamento di tale spread produce un apprezzamento del dollaro. Questo aspetta impedisce al cambio di posizionarsi più in linea con la forte rivisitazione delle attese sul fronte Fed, dopo la sostanziale cancellazione dei rialzi attesi per il 2019

Si conferma pertanto la view di apprezzamento del dollaro fino ad area 1,10 entro maggio 2019.

Pertanto, l’eventuale deprezzamento del dollaro (in vista della riunione Fed del 19 dicembre) potrebbe essere un’opportunità per creare posizioni lunghe di dollaro in area 1,16.