Le proiezioni macroeconomiche aggiornate al primo trimestre del 2023 della Fed e della Bce, presentate in occasione dei meeting di politica monetaria di marzo, mostrano sostanziali differenze: la Bce elabora le proiezioni prima del meeting e, in questo caso, prima delle recenti tensioni che hanno interessato il settore bancario partendo dagli Stati Uniti e poi in Europa, con il caso Credit Suisse. Sono, quindi, proiezioni soggette a un elevato livello di incertezza.

Iniziando dalla crescita economica, il Pil è previsto crescere a un tasso medio pari all’1% nel 2023, in rallentamento rispetto al 2022, ma tale valore è stato rivisto al rialzo rispetto alle previsioni formulate a dicembre (0.5%). I dati pubblicati nei primi mesi del 2023 hanno mostrato un’economia più resiliente rispetto alle attese, costi energetici inferiori che hanno trainato al ribasso il valore dell’inflazione e la parziale ripresa della fiducia dei consumatori hanno fatto sì che le proiezioni di crescita per il 2023 fossero migliori rispetto a quanto non ci si aspettasse alla fine del 2022. La crescita nel medio termine è invece stata rivista leggermente al ribasso rispetto a quanto proiettato a dicembre. Per questi anni la Bce si aspetta, infatti, che le politiche monetarie avranno un peso maggiore e che gli incentivi fiscali da parte degli Stati per la crisi energetica verranno mantenuti per il 2023 ed eliminati in seguito.

Per quanto riguarda la crescita dei prezzi, da un lato il valore dell’inflazione headline è stato rivisto al ribasso rispetto alle proiezioni di dicembre per il 2023 quando è previsto un forte rallentamento della crescita totale dei prezzi per poi stabilizzarsi nei due anni successivi. La marginale ripresa della crescita dei prezzi energetici nel 2024 e 2025 sarà dovuta alla rimozione dei sussidi fiscali energetici. Dall’altro lato, si prevede che l’inflazione core rimanga più persistente nel tempo, trainata principalmente dalle pressioni salariali. Il mercato del lavoro si sta, infatti, mostrando resiliente anche di fronte al rallentamento della crescita economica, in questo contesto la Bce si aspetta che il tasso di disoccupazione si assesti sui minimi storici per tutto l’orizzonte temporale in analisi, permettendo ai lavoratori di esercitare pressioni sui salari.

Sul fronte Federal Reserve, invece, i singoli membri del board indicano le proiezioni relative alle varie variabili macroeconomiche e, dal momento che tra loro possono anche differire notevolmente, il valore di riferimento è la loro mediana. È tuttavia interessante analizzare anche la distribuzione di tali proiezioni. Questa distribuzione indica, infatti, se intorno a un dato c’è largo consenso o meno e verso quale direzione le visioni dei membri votanti della Fed siano orientate.

Rispetto alle proiezioni di dicembre il contesto macroeconomico per i prossimi anni è rimasto sostanzialmente stabile. Tuttavia, i rischi inflattivi rimangono orientati verso l’alto; oltre al fatto che l’inflazione sia headline sia core sia stata rivista al rialzo in modo marginale per il 2023, guardando alla distribuzione delle proiezioni per l’inflazione core, mentre a dicembre il range massimo espresso dai membri del board era 3.7% – 3.8% per il 2023, a marzo la distribuzione è stata spostata verso l’alto, con 4 membri che hanno proiettato un livello di inflazione core compreso tra 3.9% e 4% e un membro al 4.1% – 4.2%. Anche per il 2024 il valore massimo si è spostato dal range 2.9% – 3% al 3.1% – 3.2%.

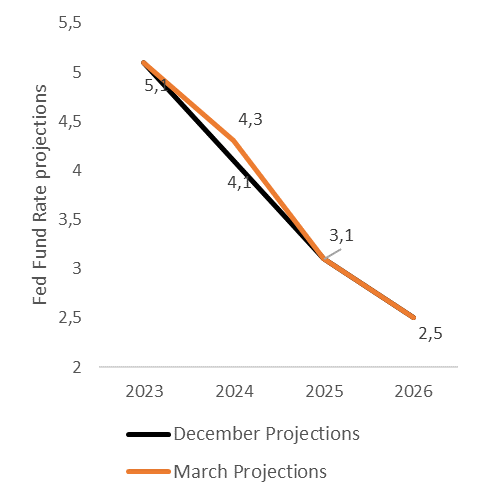

Un elemento peculiare delle proiezioni della Fed sono i cosiddetti dots, ovvero le proiezioni dei membri del board riguardo il livello del Fed Fund target rate per i prossimi anni. La mediana per il 2023 è rimasta stabile rispetto alle proiezioni di dicembre, si è alzata per il 2024 ed è tornata a convergere per il 2025. Questo indica che si prevedono tagli dei tassi inferiori nel 2024, che quindi rimarranno più alti più a lungo, per poi recuperare l’anno successivo. Tuttavia, guardando alla distribuzione delle previsioni è importante notare che per il lungo termine, nonostante la mediana sia rimasta pari a 2.50%, un membro ha rivisto le proiezioni verso l’alto indicando un valore compreso tra 3.63% e 3.87%. Questo indica che all’interno del board alcuni membri si stanno spostando verso una visione più hawkish rispetto a dicembre, con l’inflazione più persistente e la necessità di azioni di politica monetaria più restrittive.

In termini di decisioni di politica monetaria i meeting di marzo della Bce e della Fed hanno rappresentato una svolta in termini comunicativi. Se prima delle tensioni del settore finanziario iniziate con la Silicon Valley Bank negli Stati Uniti l’approccio dei membri di entrambe le banche centrali era sostanzialmente hawkish, a seguito di questo evento la retorica è diventata molto più cauta, sottolineando che a causa dell’elevata incertezza non sia possibile dare indicazioni precise sulle future decisioni di politica monetaria. Mentre la Bce, in precedenza, aveva ripetuto che i tassi dovevano ancora essere alzati significativamente a un ritmo costante, ora l’incertezza del contesto macroeconomico lascia spazio a una strategia completamente dipendente dai dati. Allo stesso modo la Fed ha eliminato ogni riferimento a prossimi aumenti del Fed Fund target rate, dicendo solamente che potrebbero essere necessari ulteriori misure di rafforzamento della politica monetaria per rendere le condizioni finanziarie sufficientemente restrittive per il raggiungimento del tasso di inflazione del 2%. Inoltre, Powell durante l’ultima conferenza stampa ha enfatizzato il fatto che, nonostante sia troppo presto per dirlo, oltre all’aumento dei tassi di riferimento, l’inasprimento delle condizioni finanziarie potrebbe essere accelerato dalle tensioni nel settore finanziario. Sembra che le banche centrali siano ora più caute e vogliano mantenere maggiore flessibilità sulle loro future mosse, senza dare indicazioni precise che poi dovranno essere soddisfatte. Agire diversamente da quanto indicato minerebbe, infatti, la loro credibilità.