Riprendo con un giorno di ritardo (dovevo viaggiare e mi ero scordato del coprifuoco, quindi sono dovuto partire prima). Nel frattempo i mercati hanno prodotto un consolidamento nella prima parte della settimana, più accentuato laddove il positioning era più esteso (Nasdaq) e sui recenti winners (vedi asset italiani, grazie all’avvento di Draghi).

Il pretesto per questa fase di debolezza è il rialzo dei rendimenti, visto come una minaccia, visto che le condizioni finanziarie espansive sono giustamente considerate tra i driver della forza dell’azionario, e i tassi bassi rendono i bonds inappetibili vs l’azionario.

Che i rendimenti salgano non è molto sorprendente. L’attività economica ha sopportato bene la fase invernale di lockdown. In US sembra in arrivo un piano fiscale da 9% del GDP con dentro misure dal rapido impatto come assegni da 1.400$ agli Americani, i quali hanno appena finito di spendersi quello da 600$ arrivato col pacchetto di meno di 2 mesi fa. E le commodities non fanno che salire, a prezzare una robusta ripresa ciclica, e a gonfiare i costi di produzione per le aziende.

Siamo sicuri che questo sia un vero problema per l’azionario?

Certo, la volatilità sui tassi tende a propagarsi agli altri asset. Lo fa attraverso lo shock ai portafogli, e ovviamente andando a modificare i fattori di sconto da applicare ai loro rendimenti prospettici. Ma, francamente, quanto avvenuto recentemente sui rendimenti non sembra avere la dimensione per causare un serio sconquasso . Il Move, l’indice Bank od America che misura la volatilità dei Treasuries non ha superato nemmeno i livelli di ottobre e staziona a meno di un terzo dei livelli di marzo scorso.

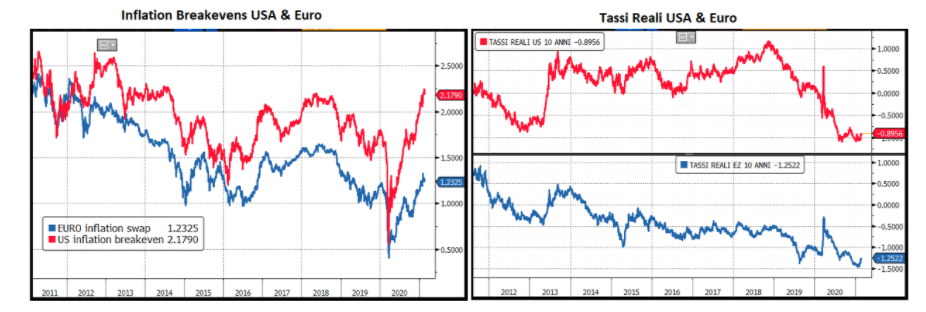

Si potrebbe osservare però che è la tendenza a preoccupare. In effetti il 10Y treasury fa i massimi di rendimento da quasi un anno, e da inizio anno i rendimenti sono saliti di 40 bps, a 1.3% circa. Come osservato sopra, è difficile mantenere i tassi all’1% se l’economia accelera, lo stato spende a pioggia e gli investimenti privati ripartono (tutte cose positive per l’azionario). Ma è davvero una minaccia? Per il momento la salita dei tassi nominali è spiegata in larga parte dalla salita delle attese di inflazione. I tassi reali sono ancora nei pressi dei livelli bassissimi (e negativi) dove li hanno spediti le manovre delle banche centrali.

Una situazione in cui l’inflazione attuale, e quella attesa, sono assai superiori ai tassi di interesse nominali, è una situazione in cui le condizioni finanziarie sono assai espansive, e quindi bisogna detenere asset reali, e non debito, che si svaluta (anzi bisognerebbe indebitarsi). E le banche centrali hanno detto a chiare lettere che al momento intendono mantenere quella situazione. La Lagarde ha dichiarato che l’ECB non ammetterà inasprimenti delle condizioni finanziarie. E ieri nelle minute FOMC è emerso che la FED non darà peso a temporanei aumenti dell’inflazione causati da effetti base o concentrati in alcuni settori. L’impressione è che i tassi reali resteranno bassi a meno che non li costringa a salire una crescita esuberante, cosa che può ben essere, ma non è negativa per l’azionario.

No, la fase opaca del mercato è a mio modo di vedere una presa di beneficio di un mercato in cui l’ottimismo di breve ha fatto un picco, e un po’ di “mani deboli” stanno stoppandosi. La performance degli asset italiani è un ottimo esempio. Il varo del Governo Draghi ha prodotto una fiammata di domanda su carta italiana, e ora stiamo vedendo un pullback temporaneo. Ovviamente pensare che l’effetto Draghi sull’Italia sia già esaurito è assurdo. Personalmente mi aspetto che la Borsa Italiana recuperi parte del gap nei confronti delle altre piazze europee accumulato negli ultimi anni , ben rappresentato dal divario di Price Earnings, come si nota nel grafico sotto (una trattazione un po’ più completa a questo link).

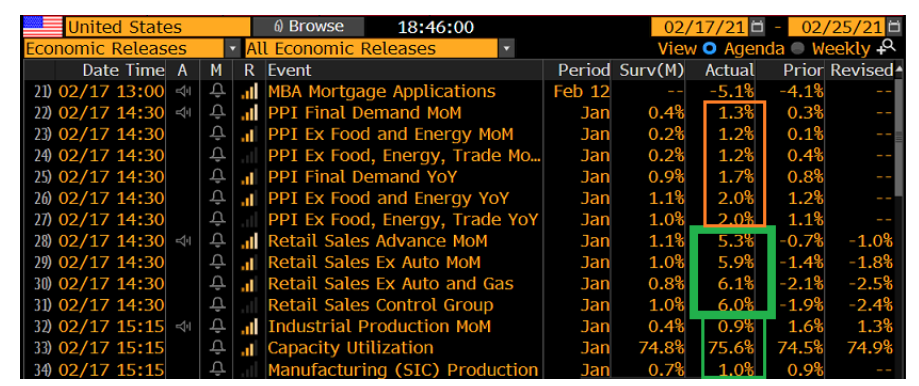

Riassumendo rapidamente le ultime ore, in termini di news macro, la più clamorosa è stata il report delle retail sales di gennaio pubblicato ieri. Ex auto & gas l’incremento è del 6.1%. Mi sembra evidente l’impatto degli assegni, insieme ad un rimbalzo rispetto ad una stagione natalizia sotto tono per l’incertezza da Covid e il tira e molla sul pacchetto fiscale. Certo, questo mese sarà un altro paio di maniche, con le tempeste di neve che avranno depresso di sicuro lo shopping.

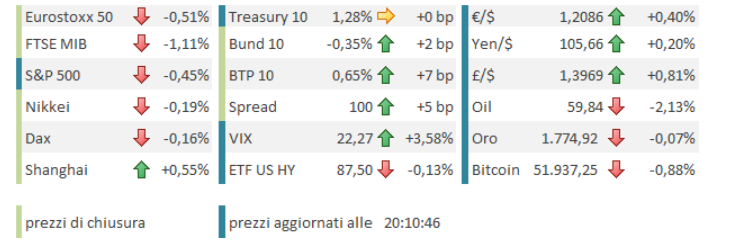

A latere, forte anche la produzione industriale di gennaio, mentre i prezzi alla produzione hanno chiaramente mostrato l’impatto della salita dei materiali. Questi numeri hanno forse favorito un recupero finale di Wall Street, con l’S&P che ha chiuso praticamente invariato. Peggio era andata all’azionario EU. In generale è stata penalizzata la tecnologia, il che ha senso forse a fronte del rialzo dei tassi (si tratta dei settori più cari), ma in realtà ha più a che vedere, per me, con correzioni di tutti i titoli beniamini del retail, come energie rinnovabili, cloud, auto elettriche etc. E poi, a fine giornata i rendimenti sono calati, nonostante la forza dei dati macro.

Stamattina la seduta asiatica ha mantenuto il tono opaco osservato ieri sui mercati. in controtendenza le “A” shares, che riaprivano dopo 5 sedute di festa. L’impatto del ritorno dei Cinesi si è avuto soprattutto sui metalli industriali, con rame e materiale ferroso (iron ore) i forte rialzo, in controtendenza col sentiment generale.

In apertura l’Europa ha provato a capitalizzare il rialzo finale di Wall Street ieri sera, ma per la tarda mattinata il tentativo era già naufragato, colpito dalle prese di beneficio sull’Italia e sulle banche, che nelle scorse sedute avevano beneficiato, loro si, del rialzo dei rendimenti. La risk aversion non ha offerto supporto ai bonds, che hanno visto i rendimenti salire, pur con una tendenza degli spreads ad allargare. Questo movimento da un lato mostra che la correzione non ha a che vedere con peggioramento del quadro su maro ed epidemia, dall’altro però lascia i portafogli più vulnerabili alla volatilità, visto che i bonds non costituiscono un buon hedge. In ogni caso si tratta ancora di fenomeni contenuti. Controintuitiva anche la reazione dell’€, in recupero vs $.

Sul fronte Covid, interessanti le risultanze di uno studio dell’Imperial College, basato su una campionatura random di 85.400 tamponi tra il 4 e il 13. Il numero di infetti sarebbe sceso di 2/3 in 3 settimane, dal 1.57% della popolazione allo 0.51%. Lo studio però non ha confermato un calo maggiore tra le fasce che hanno ricevuto più vaccini (si tratta di risultati preliminari).

In Eurozone Johnson & Johnson ha richiesto ieri l’approvazione, che dovrebbe arrivare per metà marzo. mentre pendono le richieste di Novavax, e di Curevac che dovrebbero richiederle a breve e ottenerle per metà/fine maggio. Quindi l’offerta di vaccini dovrebbe aumentare parecchio in EU nella seconda metà del secondo trimestre. L’efficacia di questi nuovi prodotti sembra minore, ma alcuni sostengono che ciò dipende almeno in parte dall’infiltrazione di mutazioni nei campioni.

Il grosso dei dati odierni era nel pomeriggio. Notizie meno buone per l’economia USA oggi, ma nulla di drammatico

I nuovi cantieri di gennaio hanno deluso, ma i permessi parlano chiaro. L’immobiliare resta in boom negli USA.

Brutti, per contro, i sussidi alla disoccupazione settimanali, che insieme con la revisione del dato precedente parlano di un mercato del lavoro chiaramente più fiacco di quanto sembrava. Con la FED che lo considera quasi il suo unico mandato, direi che non c’è tanto da attendersi tightening. Il Philly Fed di febbraio è calato meno delle attese, e resta su livelli di attività buoni (new orders -6.6 a 23.4).

Il mercato ci ha guardato poco, preso com’era a chiudere posizioni su Nasdaq, Italia, UK (qui pesa la sterlina forte) etc. Un modesto recupero nel finale ha consentito agli indici di chiudere a un po’ di distanza dai minimi di seduta. Detto dei cambi, lo spread del BTP è tornato a 100, un livello di entrata attraente direi. Dopo la chiusura Wall Street sta facendo il consueto scherzo di recuperare, sia pure conservando i tratti di una debolezza del tech.

Domani sul fronte macro chiudiamo la settimana in bellezza con i PMI flash di febbraio, in Giappone, EU, Francia, Germania e US.