Potente dichiarazione ieri di Bullards, componente di rilievo della Federal Reserve statunitense e del Comitato Federale per gli acquisti a mercato aperto (FOMC): “La probabilità di una recessione negli Usa ha fatto un piccolo passo in su: la curva dei tassi ha quasi invertito”.

La Federal Reserve non ha mai negato l’appiattimento della curva e il suo tragitto a invertire, ma ne ha sempre minimizzato o escluso gli effetti recessivi – dimostrarti ed evidenti nel corso dei decenni – l’ammissione da parte di un suo componente non marginale è quasi liberatoria.

Una sfilata di dati negativi in questi ultimi 40 giorni ed una pessima settimana: ieri l’indice PMI manifatturiero dell’Eurozona (Indice dei direttori degli acquisti) scende sotto la soglia del 50 a 49.2 ( il più basso da 68 mesi).

Sotto 50 l’indice segnala contrazione produttiva, viceversa al di sopra è espansione. Ulteriore conferma dal dato riferito alla Germania a 47.6, il più basso nella serie storica da 74 mesi. Si allineano quello giapponese a 48.5 ( il più basso da 32 mesi) e quello cinese minore di 50.

La Germania è una economia manifatturiera ed esportatrice ed ecco perché poco importa che l’indice PMI dei Servizi sia a 52.3 spostando l’indice composto dai due elementi Manifatturiero e Servizi a a 51.4.

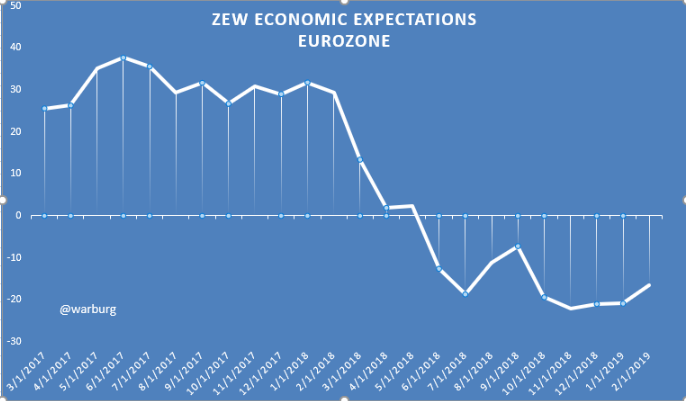

Non basta? Ieri l’indice ZEW, nella prospettiva “Aspettative economiche in Eurozona” tra i meno incoraggianti:

(Elaborazione FJF di dati ZEW Institute)

(Elaborazione FJF di dati ZEW Institute)

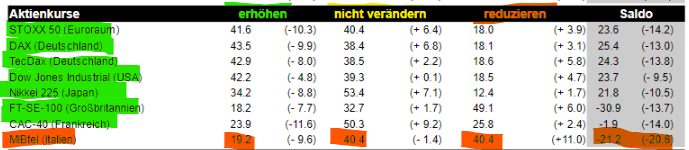

Forse meno grave – ma che tocca più da vicino le tasche del risparmio gestito – la visione degli analisti del panel dell’attendibilissimo rapporto ZEW, che vedono i corsi azionari italiani come i peggiori nel prossimo periodo insieme a Regno Unito e, in seconda istanza, Francia.

(Dati ZEW)

(Dati ZEW)

Per restar concreti aggiungiamo che ieri alle 14:30 CET lampeggiavano sugli schermi:

– l’indice della Federal Reserve di Filadelfia a -4.1 contro un dato atteso di +14 e un realizzato precedente periodo di 17 dove quel -4.1 rappresenta un valore assolutamente “tail” essendo al di sotto della peggiore opinione tra quelle degli analisti, bankers e economisti intervistati.

– Un PMI manifatturiero Usa a 53.7 verso un dato previsto nella rilevazione settimanale di 54.7 e un dato reale precedente di 54.9. Anche qui il dato odierno si spinge oltre il limite inferiore della forbice delle opinioni degli analisti e dunque definibile in termini probabilistici un dato di “coda” ovvero agli estremi della distribuzione normale. In vulgata: un valore fortemente poco probabile nelle aspettative ma che si avvera tuttavia.

– un dato sul delta delle abitazioni esistenti a -1.2% contro un dato atteso di 0.8% e un precedente periodo di -6.4%.

Omettiamo beni durevoli e durevoli al netto dei trasporti anche essi entrambi in contrazione.

Il mercato del lavoro negli Stati Uniti si conferma saturo con una richiesta di sussidi iniziali a 216k verso un dato atteso di 229k e un precedente periodo 239k e un “continuativo” anche esso in diminuzione: ironicamente il problema futuro statunitense sarà come trovare/creare sufficienti nuovi posti di lavoro dal momento che è stata raggiunta – in via precaria e quasi teoricamente superata – la piena occupazione.

Per concludere una riflessione che esula dalla inversione della curva: in via generale assistiamo da fine dicembre a una diminuzione violenta dei rendimenti ovvero a una crescita dei prezzi dei corsi obbligazionari sovranazionali e una contestuale crescita delle quotazioni azionarie.

Ovvero:

-dal lato obbligazionario è un indicatore di quanto cattiva è percepita la situazione economica dagli operatori istituzionali per indurli ad un ricerca di porti sicuri di tale irruenza.

– dal lato azionario, è indicatore di una sicura aspettativa dei mercati di politiche monetarie di natura ulteriormente accomodante da parte delle Banche Centrali.

Negli Usa significa un prolungamento della pausa – le probabilità implicite estrapolate dai prezzi dei Federal Funds rivela un 84pct di probabilità che non vi siano aumenti dei tassi nell’intero 2019 – se non addirittura taglio dei tassi, come prezza il mercato nei futures Federal Funds ed Eurodollaro dal 2020.

Nell’Eurozona la possibilità di politiche monetarie speciali attraverso LTRO /TLTRO o – addirittura – di uno spostamento dell’aumento del tasso principale da parte della Bce come annunciato da Mario Draghi e atteso per Luglio 2019.

Caso questo poco probabile ma è assolutamente vero che la Bce dovrà tempestivamente seguire in qualche maniera l’esempio della Federal Reserve – finalmente – ed essere maggiormente “ guidata dai dati di mercato” nelle sue decisioni.

Sempre che non ci sia Weideman quale successore del presidente Draghi.