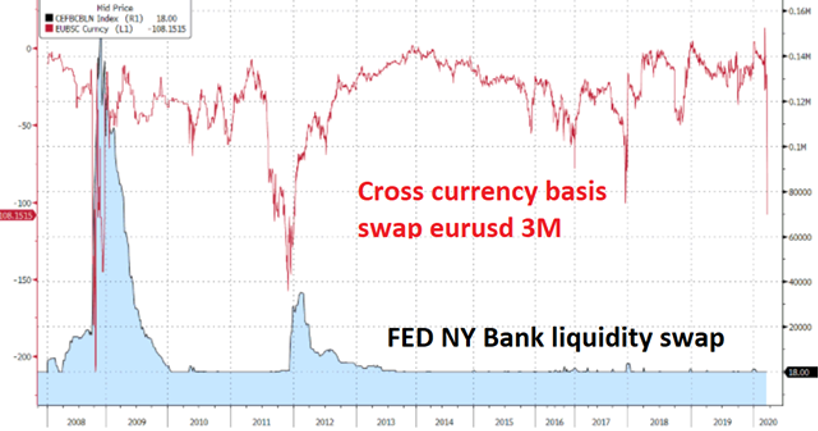

Segnalo il forte calo in territorio negativo della base del cross currency basis swap Eur/Usd 3M (in rosso nel grafico).

Questo indicatore tecnicamente indica il costo (quando è negativo) aggiuntivo che un investitore euro deve sostenere oltre al differenziale tassi per la copertura rischio cambio a tre mesi, su base annualizzata.

Più in generale, negli anni è diventato un indicatore di scarsità relativa di dollari nel mondo: quanto più cala e va in territorio negativo, tanto più allora c’è forte difficoltà a reperire Usd al di fuori dagli Usa.

Questo, a sua volta, può essere collegato a situazioni di stress di tesoreria dal mondo corporate/finanziario Usa. Successe così, ad esempio, nel 2008 e tra il 2011 ed il 2012.

La Fed la scorsa domenica ha riattivato la Dollar Liquidity Swap Line (in nero nel grafico), in modo da fornire dollari al mondo attraverso accordi con altre banche centrali.

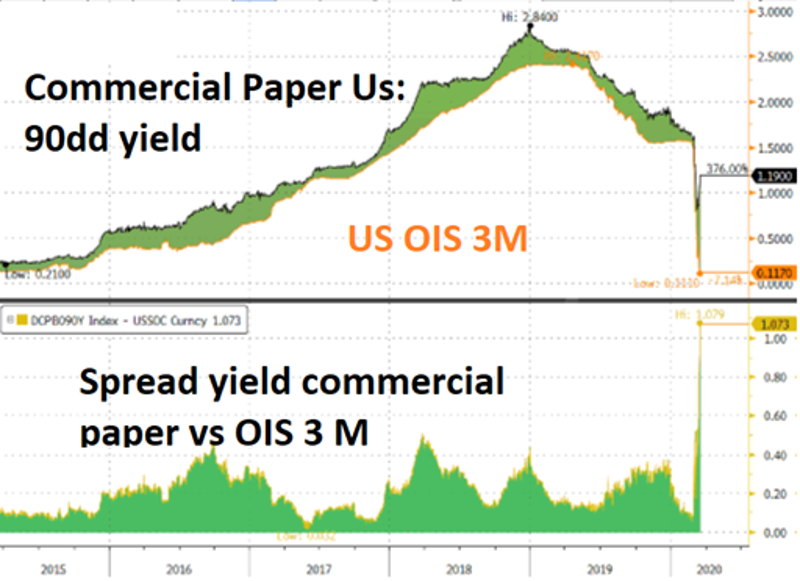

Il cross currency basis swap sta diventando oggi un indicatore importante di stress finanziario US. Il motivo di base è ovviamente collegato al tema virus che mette in difficoltà i canali di funding delle aziende Usa, dal momento che è di fatto bloccato il canale di funding tramite emissioni corporate ed inoltre potenzialmente anche sul mercato monetario.

Le aziende Usa si finanziano infatti solo in modo marginale tramite banche, utilizzando invece altri canali prevalenti: emissioni corporate e commercial paper.

Malgrado il calo dei tassi Fed, i tassi su commercial paper a 30 e 90 gg stano salendo, segnale di stress crescente per le tesorerie delle aziende Usa.

Il 27 ottobre del 2008 la Fed mise appunto una linea ad hoc denominata Commercial Paper Funding Facility (CPFF). In pratica le commercial paper a 30 giorni venivano acquistate da un veicolo ad hoc tramite finanziamenti della Fed e garanzia del tesoro Us.

Al momento questa linea non è stata attivata nuovamente, probabilmente perché manca il via libera del governo Usa che, rispetto al 2008, al momento appare il grande assente. Nel 2008 ricordo che l’intervento governativo portò alla creazione del fondo TARP di 700 MLd$ (3 ottobre 2008) ed appunto la CPFF (27 ottobre 2008).

Da alcune indiscrezioni (fonte Politico) sembrerebbe che Mnuchin stia richiedendo un piano da 850Mld$ che però necessita del via libera del Congresso, operazione non facile o comunque potenzialmente non rapida, vista la campagna presidenziale in corso.

In estrema sintesi:

La carenza di dollari segnalata dal cross curency basis swap potrebbe essere ascrivibile a segnali di stress suL mercato monetario e dei capitali in generale per diverse aziende Usa.

Per poter arginare questa situazione potrebbe essere necessario un intervento coordinato governo/Fed come fu già nel 2008, non essendo sufficiente la sola Fed, visto che occorrerebbe l’apposizione della garanzia statale per il varo di programmi di funding da parte della Fed come il prima richiamato CPFF.

Nel breve a partire da oggi, è bene prestare molta attenzione all’andamento del cross currency basis swap per i suoi impatti anche su equity, essendo utilizzato come termometro di stress finanziario sui mercati di capitale Us.

Di seguito l’andamento intraday SX5e vs cross currency basis swap 3M oggi.