La produzione industriale è calata nuovamente a luglio. Il dato è peggiore delle attese. I rischi sul fronte domestico sono in diminuzione, ma le incertezze sullo scenario internazionale non accennano a diminuire: è possibile che la stagnazione possa durare più del previsto ed estendersi almeno a tutta la seconda metà del 2019.

La produzione industriale è calata nuovamente a luglio, di -0,7% m/m, dopo il -0,3% m/m registrato a giugno (rivisto al ribasso di un decimo). Il dato è peggiore delle attese.

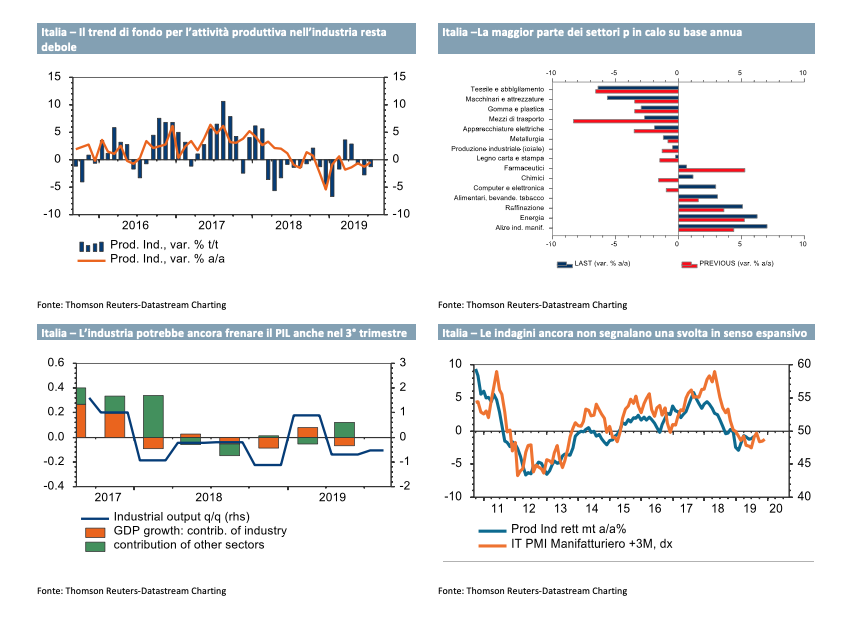

La tendenza annua è rimasta in territorio negativo per il quinto mese consecutivo (come accaduto in 10 degli ultimi 12 mesi), pur migliorando lievemente a -0,7% da -1,2% precedente (sui dati corretti per gli effetti di calendario).

La flessione, per il secondo mese consecutivo, è diffusa a tutti i principali comparti con l’eccezione dell’energia (favorita dalle temperature superiori alla media), che è anche l’unico macro-gruppo in significativo progresso su base annua (+5,8%). La contrazione, su base sia congiunturale che tendenziale, è particolarmente marcata per i beni strumentali (-1,6% m/m, -3% a/a).

Nel manifatturiero, la performance migliore a livello settoriale è quella delle altre industrie manifatturiere (+6,4% a/a corretto per gli effetti di calendario), mentre risulta in deciso calo il comparto strategico (tra i più esposti all’export) della meccanica (-6,9% a/a).

In sintesi, il dato conferma che l’industria è colpita da uno shock idiosincratico, in Italia come altrove (anzi la debolezza del settore è meno accentuata che in Germania). Al contempo, l’espansione nei servizi non è sufficientemente forte da più che compensare la debolezza nel manifatturiero.

La produzione industriale è in rotta per un altro calo nel trimestre estivo, di -0,5% t/t dopo il -0,7% t/t dei mesi primaverili (a meno di un rimbalzo sensibile ad agosto e settembre). Ciò è coerente con un altro contributo negativo dell’industria in senso stretto al valore aggiunto, simile a quello del trimestre precedente (-0,1% t/t).

I rischi sul fronte domestico sono in diminuzione, visto il miglioramento delle prospettive per il rifinanziamento del debito e la stabilità finanziaria. Tuttavia, le incertezze sullo scenario internazionale, alle quali l’industria è particolarmente esposta, non accennano a diminuire. In particolare, sui mesi a cavallo tra fine 2019 e inizio 2020 potrebbe pesare la concomitanza dell’entrata in vigore delle nuove sanzioni sulla Cina e di Brexit.

Il rischio è che l’attuale fase di sostanziale stagnazione dell’economia italiana possa durare più del previsto ed estendersi almeno a tutta la seconda metà del 2019 (non escludiamo anzi che l’ultimo trimestre dell’anno possa tornare a far segnare un numero negativo per il Pil, vista la concomitanza dei fattori di cui sopra). D’altronde l’andamento degli indici anticipatori ancora non segnala un ritorno a una stabile espansione dell’attività economica. Riteniamo che il Pil italiano possa risultare circa piatto quest’anno, e tornare a una crescita moderata nel 2020 (0,3%).