Cosa ha modificato la Fed?

Nel documento sulla nuova strategia di politica monetaria Fed, le modifiche formali sono due: portare l’inflazione al +2,0% nel medio termine, non più puntualmente nel breve; reagire alla carenza di occupati rispetto ai massimi (ovvero a un’ampia disoccupazione), non a un eventuale eccesso. Inoltre, si riconosce la difficoltà creata dal lower bound a zero sui tassi e la rilevanza di preservare un sistema finanziario stabile.

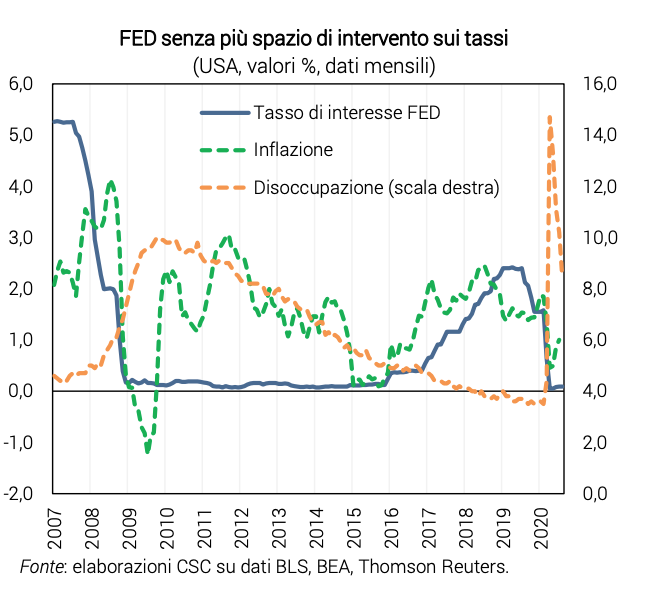

Tassi già al minimo.

Prima dell’inizio della pandemia, a metà 2019, la Fed aveva già utilizzato parte dello spazio di intervento sul tasso ufficiale. A marzo 2020, poi, ha tagliato di nuovo il tasso a zero. Ora su questo strumento non ha più spazi per stimolare l’economia. Anche per questo la Fed ha voluto lanciare un segnale espansivo ai mercati, con la revisione della sua strategia. La Bce si trova in una situazione analoga. Per tale motivo entrambi gli istituti usano e hanno usato molto gli strumenti “non convenzionali”, come il QE che agisce sui tassi a medio-lungo termine.

Inflazione troppo bassa.

Negli ultimi anni l’inflazione Usa (+1,5% la misura PCE nel 2019) è rimasta spesso sotto il target della banca centrale, fissato al +2,0% annuo, valore che anche ora la Fed non ha modificato. Con la crisi, la dinamica dei prezzi ha ulteriormente frenato, scendendo a +1,0% a luglio. Nell’Eurozona l’inflazione negli ultimi anni è stata addirittura più bassa ed è scivolata al -0,2% annuo in agosto.

Occupazione pre-Covid in linea.

Prima della crisi economica causata dal Covid, il tasso di disoccupazione USA era ai minimi (3,7% nel 2019), sotto il valore di lungo periodo stimato dalla Fed (4,1%). Poi è balzata a oltre il 14%, rientrando però rapidamente all’8,4%. La Fed, ora, sembra dire di non voler più preoccuparsi se la disoccupazione è troppo bassa (come nel 2017-18, quando ha alzato i tassi), ma solo se è troppo alta.

Possibili implicazioni negli Usa.

Il discorso di Powell a Jackson Hole, sempre il 27 agosto, ha aggiunto qualche sfumatura di significato. Lo scenario più probabile, per il medio termine, è che negli Usa: si tollererà più inflazione rispetto al passato, perché alcuni anni sopra il +2,0% saranno in linea con il nuovo obiettivo; l’occupazione sarà considerata più rilevante dei prezzi in situazioni come l’attuale (inflazione bassa, disoccupazione alta), quando servono misure espansive. Vari analisti hanno salutato l’annuncio Fed come la “fine dell’ossessione” per l’inflazione, che ha dominato le politiche monetarie per decenni.

Come risponderà la Bce?

La crisi da Covid-19 ha indotto la Bce a rimandare la revisione della sua strategia, che era partita a inizio 2020 con l’insediamento della Lagarde. Vari analisti e il CSC avevano proposto proprio di guardare all’inflazione “in media al +2%, su un orizzonte più lungo” come mossa per aiutare l’economia: consentirebbe di rimandare un rialzo dei tassi e alimenterebbe le attese di inflazione. Inoltre, sarebbe auspicabile un più esplicito sostegno a occupazione e crescita economica.

Ma la Bce non è la Fed.

Una differenza cruciale è che la Bce ha come obiettivo unico la dinamica dei prezzi, sebbene nelle sue analisi sia attenta anche a PIL e occupati (e queste variabili siano, di solito, correlate). Inoltre, la Bce ha una definizione asimmetrica dell’obiettivo di inflazione, “poco sotto il +2%”, mentre la definizione Fed era già simmetrica (intorno al +2%). Oltre a ciò, l’Eurozona è un’area monetaria non molto omogenea al suo interno, non uno stato federale come gli Usa, il che spesso complica le scelte della Bce.

Conseguenze avverse tramite il tasso di cambio?

Se i mercati percepissero la Fed come strutturalmente più espansiva della Bce, il dollaro tenderebbe ad indebolirsi rispetto all’euro. Ciò agirebbe, via minore export, a sfavore della crescita nell’Eurozona. La prima reazione del cambio è stata, infatti, un indebolimento del dollaro (da 1,18 a 1,20 per euro), sebbene lungo una tendenza già in corso da alcuni mesi.

Serve una mossa rapida di Francoforte.

I mercati finanziari e monetari di Usa e Eurozona sono molto integrati e le economie piuttosto interdipendenti. Ciò rende indispensabile che la Bce agisca in fretta e con coraggio anche sulla revisione degli obiettivi di politica monetaria nel medio termine, in chiave espansiva.