L’attesa riunione della Bce si è conclusa come da consensus con un nulla di fatto sulle decisioni di politica monetaria.

La parte più rilevante era rappresentata dall’aggiornamento delle previsioni dello staff della Bce.

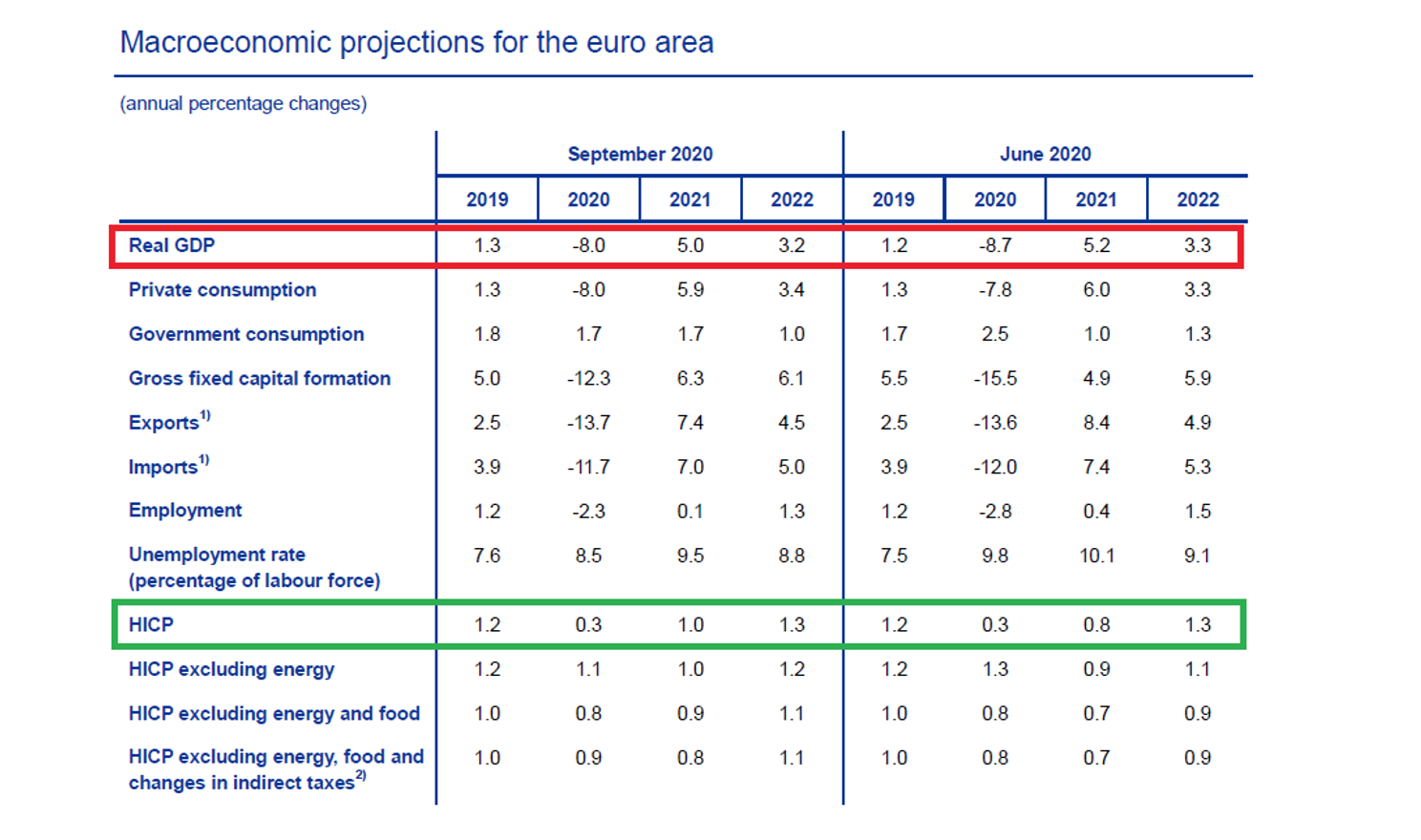

Come anticipato da alcune indiscrezioni, il Pil del 2020 è stato rivisto in meglio, a fronte di uno scenario sostanzialmente analogo a quello delineato a giugno per il 2021 e 2022.

Più sorprendenti le previsioni sull’inflazione: di fatto invariate e, anzi, una lieve revisione al rialzo per il 2021.

La Lagarde nel suo discorso ha sottolineato come il board sta attentamente monitorando l’andamento del cambio, che la Bce è sempre pronta ad aggiustare tutti gli strumenti a disposizione, ma ha anche aggiunto che non vengono percepiti rischi deflattivi, dal momento che il calo dell’inflazione viene percepito come temporaneo soprattutto a causa dell’effetto del recente taglio dell’Iva in Germania: l’aliquota principale, ad esempio, è stata portata dal 19 al 16% nel periodo luglio/dicembre 2020.

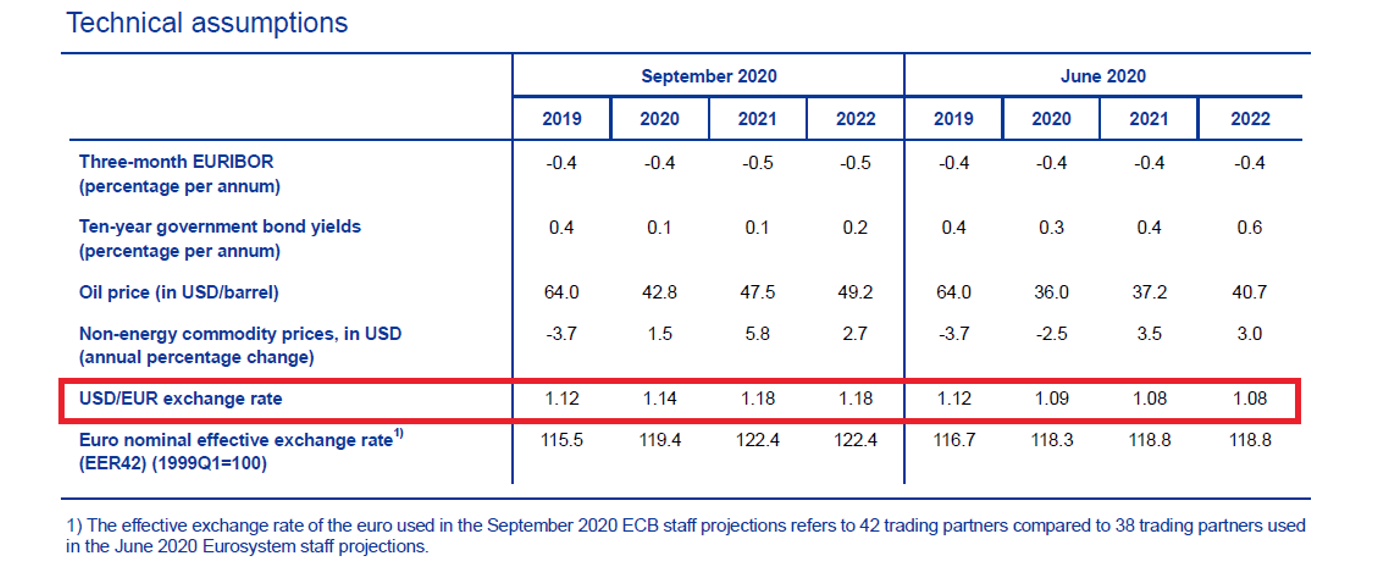

Interessanti le stime sul cambio (riportate nella seguente tabella) adottate dalla Bce per arrivare ad uno scenario di sostanziale invarianza sull’inflazione.

La Lagarde più volte ha cercato di richiamare le parole inerenti al fatto che la Bce monitorerà attentamente il cambio, enfatizzando come il riferimento al tema forex nel comunicato sia alquanto inusuale e quindi rilevante.

In assenza però di una base solida rappresentata da un’eventuale revisione al ribasso dello scenario inflattivo, le sue parole sono risuonate alla stregua di un “vorrei ma non posso…ancora”.

Una nota positiva per il Btp: l’indicazione che il piano di acquisti pandemico Pepp verrà utilizzato per la sua totalità di 1350Mld€.

In sintesi: ieri la Lagarde aveva di fatto le armi spuntate in assenza di uno scenario dello staff che corroborasse effettive preoccupazioni sullo scenario inflattivo alla luce della dinamica del cambio. Allo stesso tempo, però, le stime inserite sul cambio nello scenario fanno riferimento ad un livello di 1,18 che diventa pertanto il livello rispetto al quale monitorare il livello di guardia della Bce. Il capo economista Philip Lane è arrivato a dire “il cambio conta!” con un eur in prossimità di 1,20.

In vista della prossima riunione Fed del 16 è possibile che gli operatori riprovino a testare se ancora l’area 1,20 è quella di guardia o se il livello si è leggermente innalzato.

Ad ottobre, l’eventuale peggioramento del contesto macro nel caso di espansione della pandemia in area euro insieme alle possibili turbolenze causate dalla fase pre-elettorale Usa, potrebbero nuovamente riportare l’euro nella parte bassa del range atteso nei prossimi 30 giorni (1,17/1,21, salvo overshooting verso 1,23/1,25).

La parte finale dell’anno potrebbe invece vedere la Bce pronta a fare di più in particolare nella riunione del 12 dicembre, quando verranno nuovamente aggiornate le stime su Pil ed inflazione e soprattutto sarà ricompreso nello scenario anche il 2023. In questo contesto l’euro potrebbe ritornare in area 1,15.

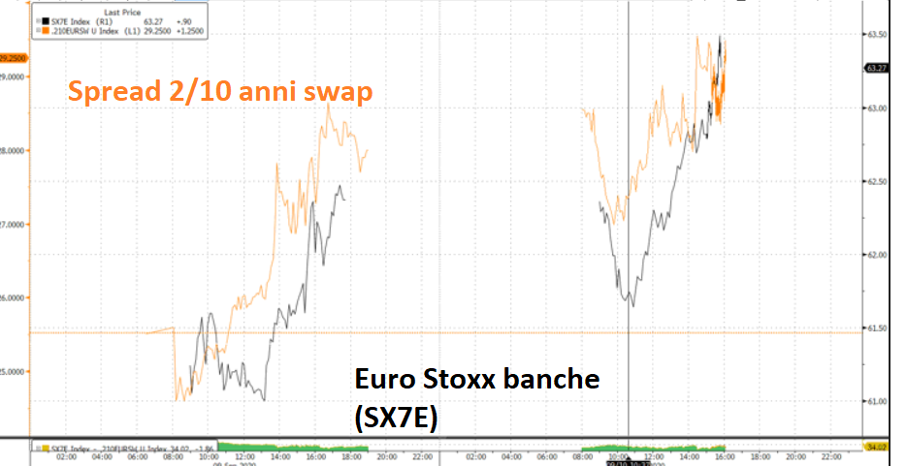

Sul fronte tassi, l’assenza di misure a breve e la percezione di assenza di un rischio deflattivo sta comportando un rialzo soprattutto dei tassi tedeschi a lungo termine, con conseguente irripidimento della curva e beneficio per il comparto bancario.

Con riferimento al quarto trimestre, la sottolineatura al momento che il Pepp verrà utilizzato in toto insieme ad altri fattori (basse scadenze, arrivo di fondi SURe ed evetualmente Mes, fondi TLTRO reinvestiti in parte in Btp) oltre alla possibilità di espansione ulteriore a fine anno delle misure Bce, contribuiscono a creare clima favorevole per i Btp con target i livelli minimi 2020 sul comparto decennale (area 0,80%), senza escludere overshooting.