La Banca Centrale Europea ha confermato l’accelerazione del processo di normalizzazione della politica monetaria, nonostante l’incertezza causata dall’invasione russa dell’Ucraina. Le prime valutazioni dell’impatto economico di quest’ultima appaiono molto miti, almeno nello scenario centrale di previsione. La Bce si tiene una via di fuga aperta, non impegnandosi a un dato livello di acquisti netti nel terzo trimestre (come immaginavamo) e precisando che anche l’intervallo temporale tra la fine degli acquisti e il primo rialzo dei tassi dipenderà dai dati.

Come da attese, è stata confermata la chiusura degli acquisti netti PEPP il 31 marzo. In linea con le attese anche la conferma che le condizioni speciali sulle operazioni TLTRO III scadranno a giugno. Invece, non ci si attendeva un’accelerazione nella chiusura degli acquisti netti APP, che invece c’è. Nel dettaglio:

- Nel secondo trimestre, gli acquisti netti APP vengono confermati a 40 mld mensili in aprile, ma poi saranno ridotti a 30 miliardi in maggio e a 20 miliardi in giugno.

- Nel terzo trimestre, il volume di acquisti netti dipenderà dai dati. Se questi confermeranno l’aspettativa che lo scenario di medio termine non si indebolirà dopo la fine degli acquisti netti, allora gli acquisti netti APP saranno interrotti “nel terzo trimestre”.

La Bce continua a sottolineare l’importanza dei reinvestimenti PEPP come potenziale strumento di stabilizzazione.

La Bce ha modificato la forward guidance sui tassi in due aspetti. Il primo è formale: la possibilità di tagli dei tassi non viene più menzionata. Il cambiamento più rilevante è che la sequenza è stata modificata segnalando che il rialzo dei tassi avverrà “un po’ di tempo dopo” la fine degli acquisti netti – una formulazione più facilmente gestibile dal punto di vista comunicativo rispetto alla precedente, dove il tempo del rialzo dei tassi era determinato dalle condizioni e la fine degli acquisti avveniva poco prima. Inoltre, i rialzi saranno “graduali”. Più volte, la presidente ha rimarcato che il tempo esatto sarà determinato dai dati, e non dal calendario. Data l’incertezza dello scenario, la nuova formulazione consente di adattare meglio il passo della normalizzazione alle circostanze.

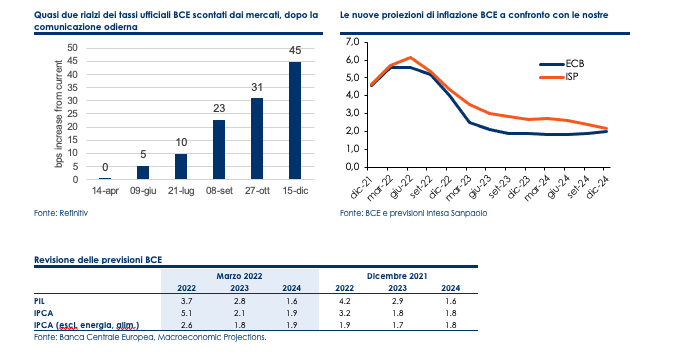

Le previsioni dello staff sul 2022 appaiono sorprendentemente ottimistiche, alla luce dei forti rincari osservati sull’energia. La crescita del Pil è prevista al 3,7% nel 2022, con un rallentamento a 2,1% nel 2023. La nostra valutazione attuale è che la crescita media annua sarà probabilmente nell’ordine del 3%, mentre ci aspettavamo una crescita di 3,8% prima della guerra. La revisione delle stime di inflazione porta la media annua prevista da Bce a 5,1% nel 2022 e 2,1% nel 2023. La previsione 2024, rivista al rialzo di un decimo, è appena inferiore al 2%. Malgrado la revisione, le nuove proiezioni di inflazione restano inferiori alle nostre su tutto l’orizzonte previsionale.

Lo staff ha pubblicato anche due scenari alternativi, uno avverso e uno severo. Nello scenario avverso, la Bce incorpora riduzioni persistenti nelle forniture di gas russo, con temporanei effetti negativi sulla produzione. In tale scenario, la crescita 2022 del Pil risulta inferiore allo scenario base di 1,2 punti mentre l’inflazione è più alta di 0,8 punti. Nello scenario severo, la Bce assume una reazione più intensa dei prezzi dell’energia e maggiori effetti finanziari: ne risulta una crescita più bassa di 1,4 punti e un’inflazione più alta di 2 punti, oltre a una maggiore persistenza temporale degli effetti.

Gli annunci odierni sono coerenti con lo scenario di un primo rialzo dei tassi nel quarto trimestre 2022, come da nostra previsione centrale. I mercati sono tornati a scontare 2 rialzi dei tassi entro fine anno, il primo l’8 settembre e il secondo il 15 dicembre. Tecnicamente un rialzo a settembre non può essere escluso, ma ci sembra improbabile fuori da scenari molto benigni di impatto della crisi.