Esistono i fatti ed esistono le opinioni.

Alla prima categoria appartengono i dati sul fabbisogno dello Stato illustrati lunedì in audizione presso le Commissioni bilancio di Camera e Senato dall’Ufficio Parlamentare di Bilancio, organismo indipendente chiamato dalle Ue a validare le previsioni economiche che il Governo formula nella Nota di aggiornamento al documento di economia e finanza.

Due fatti balzano in modo evidente e clamoroso all’occhio: il fabbisogno statale – ingente per il 2020 e ancora molto consistente per il 2021 – risulta per gran parte coperto dal programma di acquisti di titoli (PEPP, lanciato a marzo 2020 e PSPP, ripartito a novembre 2019 e potenziato poi a marzo).

Nel 2021, il contributo dei prestiti europei del dispositivo per la ripresa (RRF) e del Sure sarà modesto: appena 31 miliardi su 558 di fabbisogno complessivo includendo i rimborsi.

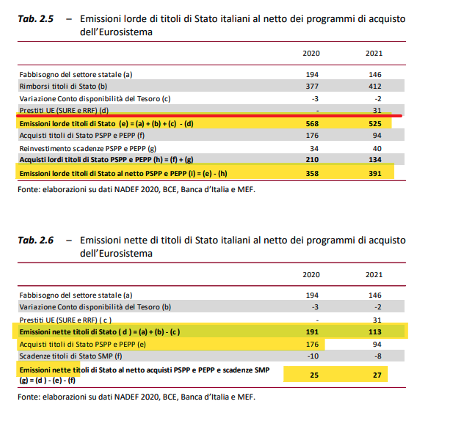

Osserviamo i dettagli, seguendo la tabella pubblicata dall’UPB:

Nel 2020, il fabbisogno statale è previsto pari a 194 miliardi (146 nel 2021). A questo si aggiunge il fabbisogno per il rimborso dei titoli in scadenza, pari a 377 miliardi (412 nel 2021).

Abbiamo quindi un fabbisogno complessivo di 568 miliardi (525 nel 2021, già al netto dei 31 di prestiti RFF e Sure).

Ora entra in campo la Bce: nel 2020 assorbirà ben 210 miliardi dei 568, lasciandone 358 al mercato. Nel 2021, ne assorbirà 134, lasciandone 391 al mercato.

Ma è osservando le emissioni al netto dei rimborsi che il ruolo della Bce risulta ancora più dominante. Infatti, la Bce reinveste automaticamente per decisione di politica monetaria i proventi dei rimborsi (34 miliardi nel 2020 e 40 nel 2021) e, nell’ipotesi di reinvestimento dei rimborsi anche da parte del mercato (343 miliardi nel 2020 e 372 nel 2021), la richiesta di ulteriori sottoscrizioni verso il mercato sarà pari a soli 25 miliardi nel 2020 (27 nel 2021). Praticamente le emissioni nette di un mese, sostanzialmente nulla di fronte ai 2.061 miliardi già detenuti dal mercato, in compagnia di Bce/Bankitalia che è arrivata a detenerne 517 miliardi al 31 agosto. Su quei miliardi il costo per interessi è zero, in quanto tornano al Tesoro come dividendi da parte di Bankitalia. Con buona pace di chi ancora parla di Mes e fantomatica pioggia di miliardi dall’Europa.

C’è un solo soggetto che domina i giochi e decide dove va lo spread, perché quando si muove ottiene proprio l’effetto di ridurne il livello. La sua sede è presso l’Eurotower di Francoforte sul Meno, tutto il resto è tappezzeria di contorno.