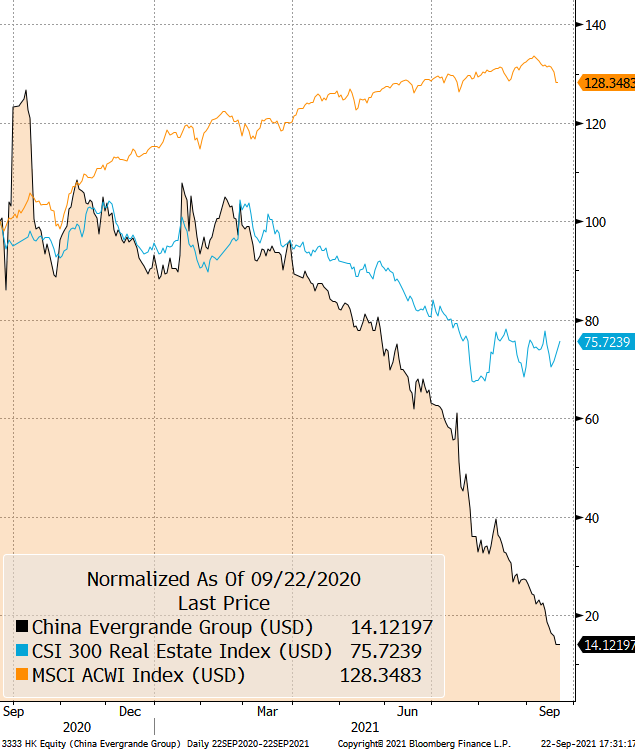

I mercati finanziari sono stati questa settimana un po’ in agitazione per Evergrande, società immobiliare cinese, esplosa sulla cresta del boom del Dragone.

È molto grande, molto indebitata (circa 300 miliardi di dollari, secondo le notizie) e possiede una squadra di calcio, il che di certo suggerisce qualcosa sul suo approccio agli investimenti e sulle ragioni per cui oggi si trova in una posizione finanziaria scomoda.

La società sta avendo alcuni problemi di flusso di cassa e potrebbe essere insolvente, almeno per quanto riguarda una parte del suo debito. Si tratta di un tipico caso di mala gestione aziendale sfociata in una crisi di liquidità. Nell’ultimo esercizio di mercato la società aveva fatto registrare profitti ragguardevoli. Adesso, complice un eccessivo ricorso ai prestiti, qualche investimento sbagliato e gli effetti della pandemia, il colosso potrebbe essere in difficoltà a ripagare parte dei suoi debiti e ciò porterebbe la società al fallimento per mancanza di liquidità.

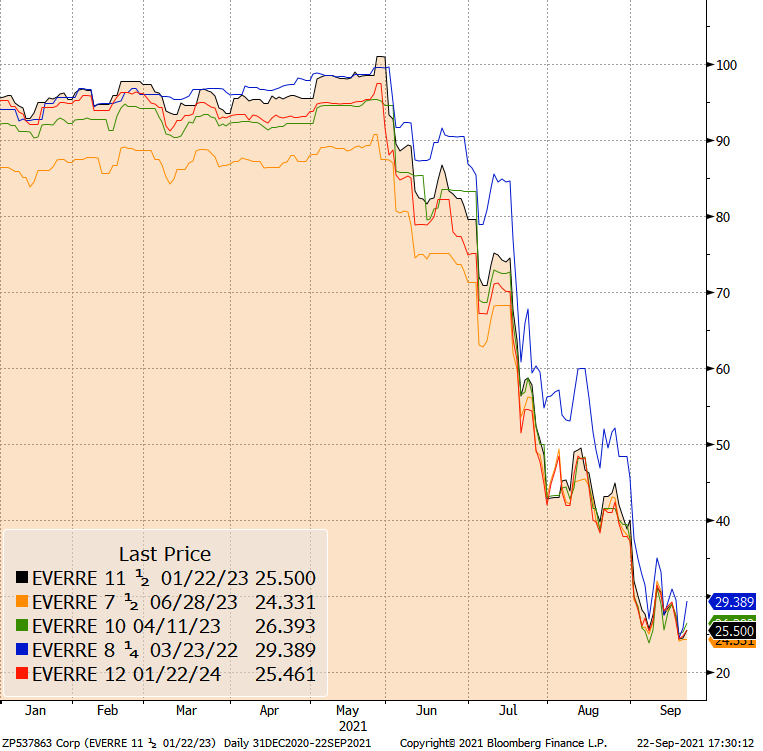

La storia poi è condita dall’emissione incontrollata dei titoli di debito a privati e aziende finanziarie, alcuni dei quali rifilati anche a fornitori e comuni cittadini che rischiano ora di doversi mettere in fila per sperare di vedere ripagati i propri crediti. I bond dell’azienda sono già di fatto considerati come carta straccia e vengono scambiati per cifre vicine ai 20 centesimi al dollaro, i valori di un’azienda praticamente in default.

Insomma, in questa storia sembrano darsi appuntamento tanti dei vizi strutturali del capitalismo cinese:

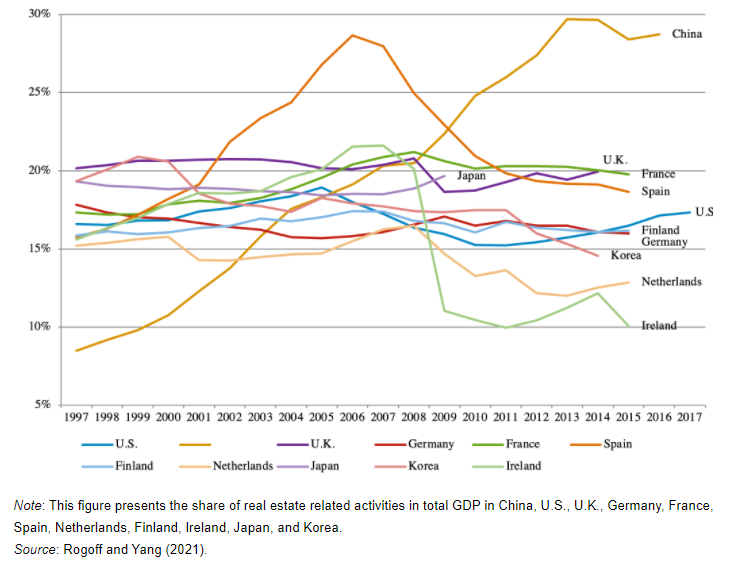

In primis un settore immobiliare cresciuto in maniera ipertrofica e diventato troppo grande anche rispetto alle dimensioni abnormi dell’economia cinese.

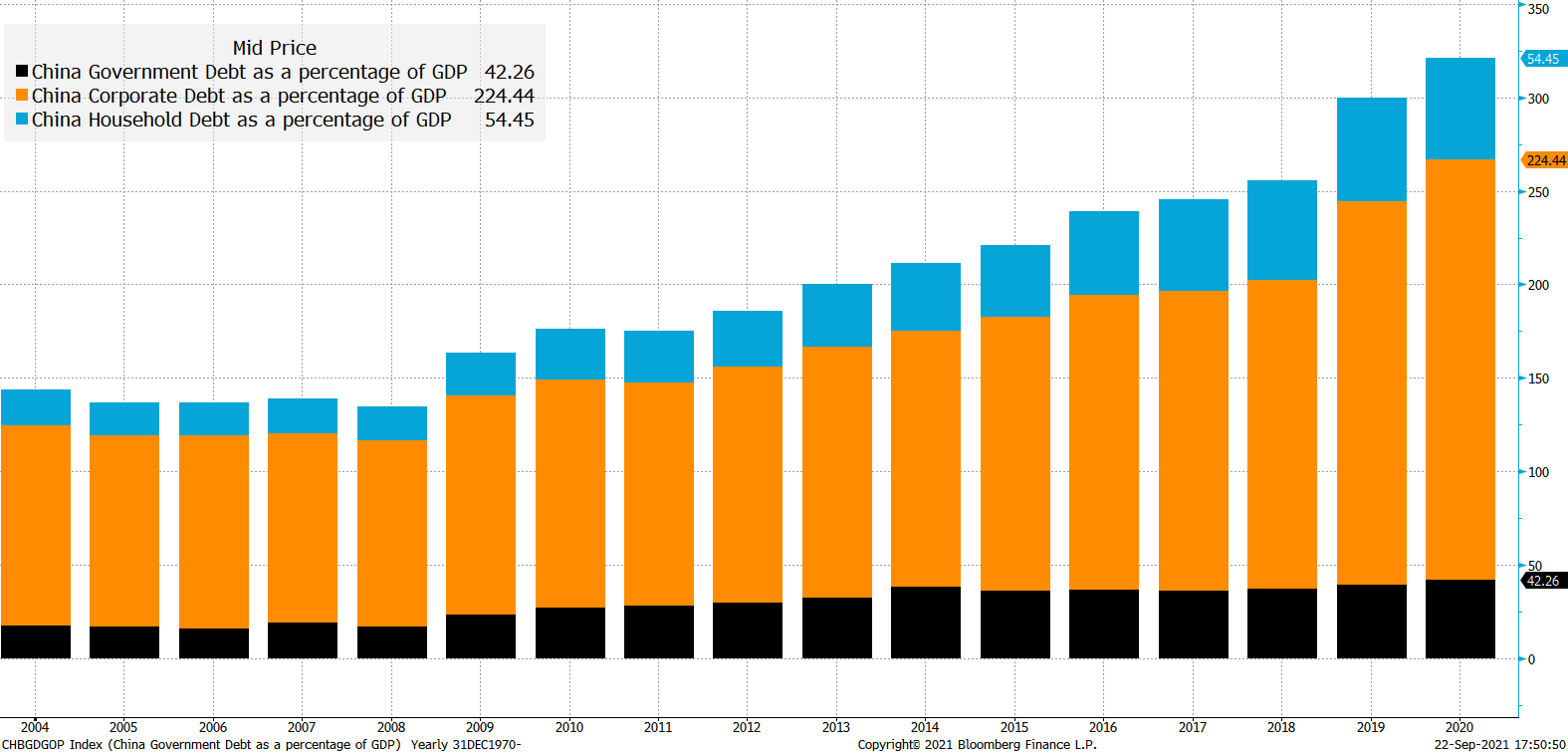

E poi un elevato ricorso al debito privato per finanziare la crescita economica, peraltro in un ambiente regolamentare non del tutto maturo.

Il tutto in un contesto in cui il governo di Xi sta intervenendo per ridefinire la scala di potere tra pubblico e privato e cercare di porre rimedio agli eccessi della crescita economica, ponendo anche limiti regolamentari alla possibilità di crescere a debito. Negli ultimi mesi abbiamo visto lo Stato agire contro, tra le altre cose, l’istruzione privata, i videogiochi e la cultura della celebrità. Nel caso del settore immobiliare, lo Stato ha agito per cercare di frenare l’eccessiva leva finanziaria attraverso una serie di regole. Si potrebbe obiettare che Evergrande sia un banco di prova per l’efficacia di tali regole.

Tutte queste decisioni hanno avuto un impatto negativo sui prezzi delle azioni in vari settori dell’economia cinese (aziende private operanti nel settore dell’educazione, casinò di Macao), ma soprattutto le grandi aziende tecnologiche. Anche lato obbligazionario avevamo cominciato a notare della turbolenza e a fine agosto avevamo messo in evidenza la vicenda di Huarong.

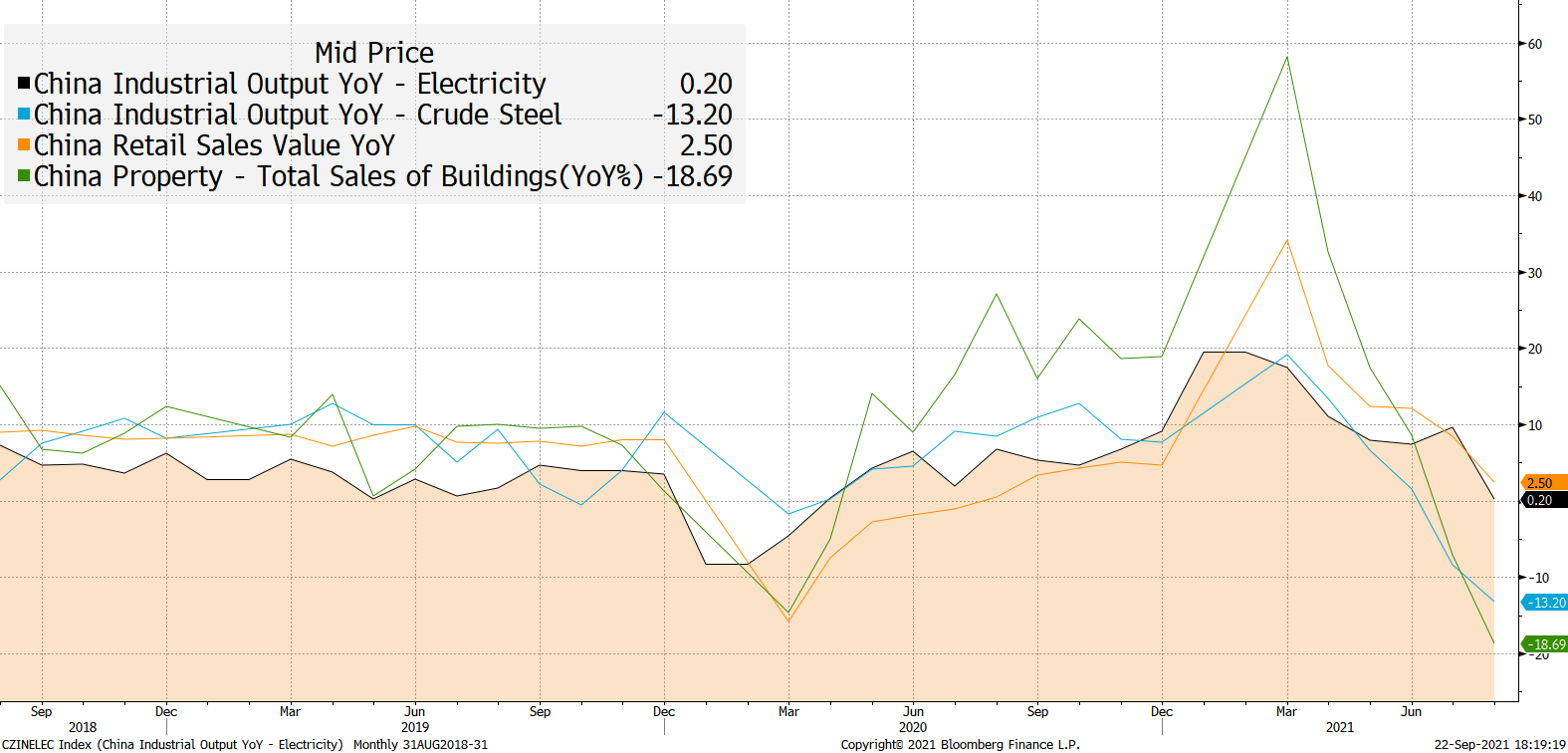

A questo substrato di incertezza regolamentare si è aggiunto il tema del rallentamento di un’economia che ha bisogno di continuare a correre a tutta velocità per non ingolfarsi nei rischi, piccoli e grandi, legati inevitabilmente al suo processo di maturazione.

Al di là delle considerazioni macroeconomiche generali, ciò che veramente preoccupa i mercati nel breve sono, in primo luogo, il potenziale valore sistemico di un eventuale fallimento di Evergrande e, in secondo luogo, i segnali che questa crisi industriale ci manda sulla salute dell’economia cinese.

Per quanto riguarda il primo punto, molti commentatori si sono spinti a immaginare un paragone con la vicenda di Lehman Brothers: ci sembra un confronto azzardato per vari motivi. Primo fra tutti le dimensioni dell’esposizione (300 miliardi contro gli oltre 500 miliardi della banca d’affari americana). Secondo, la maggior interdipendenza del sistema finanziario americano nei confronti del sistema industriale cinese, ricordando l’effetto perverso degli strumenti strutturati che servirono a mandare in tilt il sistema finanziario. Il clima politico, con un governo – quello cinese – che ha oggi molte più opzioni e una maggiore capacità di agire del governo Usa nel 2008. Anche se, proprio ieri, il governo centrale cinese è apparso poco incline a salvataggi in grande stile e ha chiesto ai funzionari locali nel Paese di prepararsi a una “possibile tempesta”. Dal canto suo, in una nota, il presidente e fondatore Hui Ka Yan ha assicurato che «l’azienda farà del suo meglio per riprendere lavoro e produzione».

Detto questo, Evergrande ha un ruolo sistemico sicuramente superiore a quello, per esempio, delle aziende tecnologiche finite nell’occhio del ciclone gli scorsi mesi, nonostante una capitalizzazione inferiore.

Evergrande ha 20 miliardi di obbligazioni emessi in dollari in circolazione ed è il più grande emittente di obbligazioni in dollari high yield in Asia. Per quanto riguarda il mercato onshore l’azienda ha circa 7 miliardi di euro di bond in circolazione. Evergrande è poi esposta per oltre 50 miliardi di dollari verso il sistema bancario cinese. Si tratta di una quota relativamente piccola rispetto alla posizione debitoria totale nel quale la fanno da padrone debiti commerciali verso fornitori. In questo senso, i rischi maggiori potrebbero riversarsi più sull’economia reale che sul sistema finanziario.

Evidentemente qualsiasi evento che possa rallentare l’economia cinese è per tutti gli investitori un motivo di preoccupazione. L’incertezza Evergrande si inserisce giá in un quadro che vede l’attività del settore real estate rallentare nel secondo semestre, insieme al resto dell’economia, che dopo aver superato meglio di altri Paesi il 2020, si trova in uno stato di affaticamento.

COME ANDRA’ A FINIRE QUESTA VICENDA?

Quando un’azienda fallisce, causando rischi per la collettività, lo Stato ha davanti principalmente tre strade: la nazionalizzazione, il bail out e la soluzione di mercato (quindi la bancarotta).

Riteniamo che il governo cinese abbia, in ogni caso, le capacità per intervenire qualora questo si rivelasse necessario. Inoltre, il suo campo di azione non è limitato né dalla necessità di rispondere alle istanze dell’elettorato né dal pregiudizio, ancora presente in Occidente, su un’eventuale nazionalizzazione. Il caso sopracitato di Huarong, nel quale all’intervento pubblico è seguita la presa di controllo dell’azienda da parte di un consorzio di aziende statali, è un precedente rilevante.

Tutto ciò fa sperare in una “soluzione gestita” di qualche tipo. Se dovesse verificarsi, la volatilità del mercato dovrebbe dissiparsi, anche se la crescita cinese potrebbe rallentare. Di per sé nessuna analisi può aiutare a fare previsioni, gli investitori generalmente compiono scelte secondo uno schema binario: da una parte quelli che credono che alla fine il governo cinese riuscirà a gestire questa e altre situazioni simili in futuro in modo efficace, dall’altra coloro che credono che la situazione gli sfuggirà di mano.

Per quel che vale, diremmo che la Storia è stata finora dalla parte del governo e della sua capacità di gestire questo tipo di problemi. Tuttavia non possiamo sottovalutare la complessità del sistema cinese.

Da parte nostra continuiamo dunque a ritenere, nonostante un outlook positivo per l’economia cinese, che una scommessa decisa sull’azionario del Dragone sia ancora prematura. D’altra parte continuiamo a restare soddisfatti dell’andamento dell’obbligazionario governativo che abbiamo incluso nei nostri portafogli a gennaio e che si è mosso in controtendenza rispetto all’aumento del rischio di mercato (agendo come un porto sicuro) a ulteriore riprova della maturità di questa asset class.

In generale, anche alla luce del posizionamento del mercato con valutazioni relativamente alte, il caso di Evergrande è un altro mattone che va ad arricchire il muro del rischio. Sicuramente sarà un elemento da considerare nel posizionamento dei portafogli da qui in avanti.