Il 16 febbraio scorso, C-Quadrat Investment AG, unità operativa del conglomerato cinese HNA, principale azionista di Deutsche Bank (DB), ha venduto (esercitando opzioni) 26,8 milioni di azioni DB per 363,4 milioni di euro (circa 410 milioni di dollari). L’operazione ha ridotto la quota di capitale di HNA in DB al 6,3%, secondo quanto risulta presso la Securities and Exchange Commission (SEC) statunitense. Le azioni sono state cedute a prezzi oscillanti tra 11.45 e 16.70 euro, molto superiori ai prezzi di mercato di quel momento (intorno i 7.752 euro), grazie alla copertura tramite opzioni put realizzata dal gruppo cinese nel suo investimento in DB.

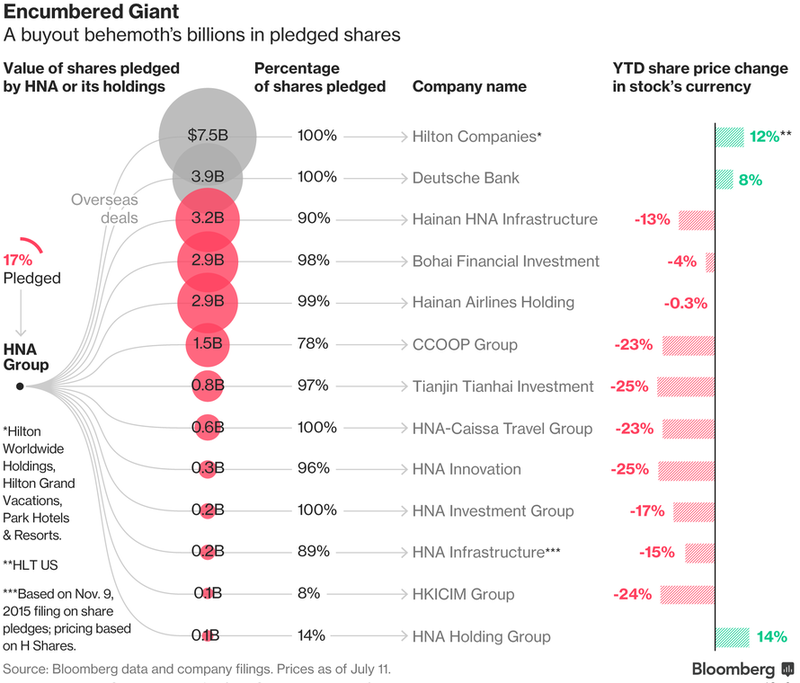

Per quanto noto pubblicamente, HNA Group è ancora il maggiore azionista di Deutsche Bank, seguito dalla Famiglia Reale del Qatar (6.1%) e dal fondo di investimento statunitense BlackRock (4.85%). HNA gestisce la partecipazione attraverso il veicolo di investimento austriaco C-Quadrat ed una catena di società offshore.

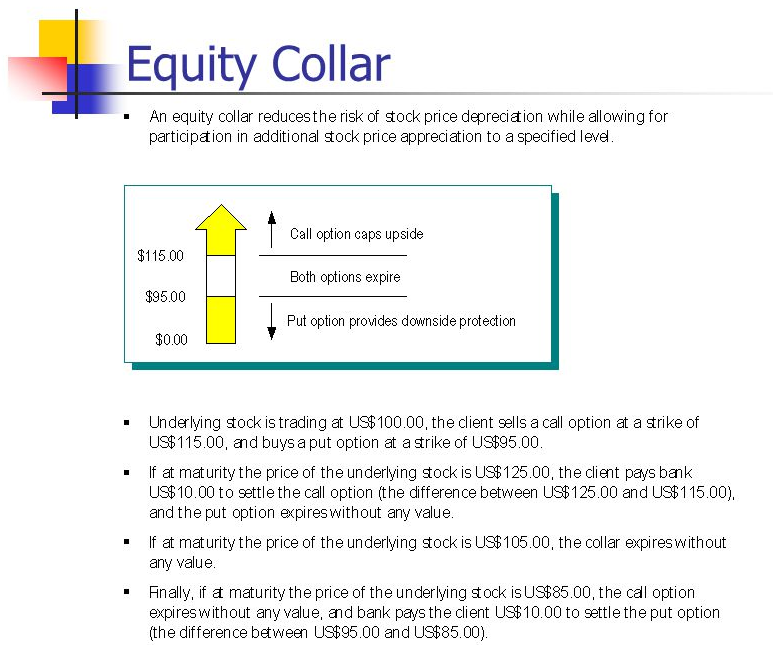

L’investimento di HNA in DB è stato strutturato in derivati (tramite costituzione di un Equity Collar) dalla banca elvetica UBS. Precedentemente la sopracitata riduzione, C-Quadrat deteneva (per conto di HNA) una quota diretta (1.01%) in DB, ed una tramite Equity Collar (6.63%).

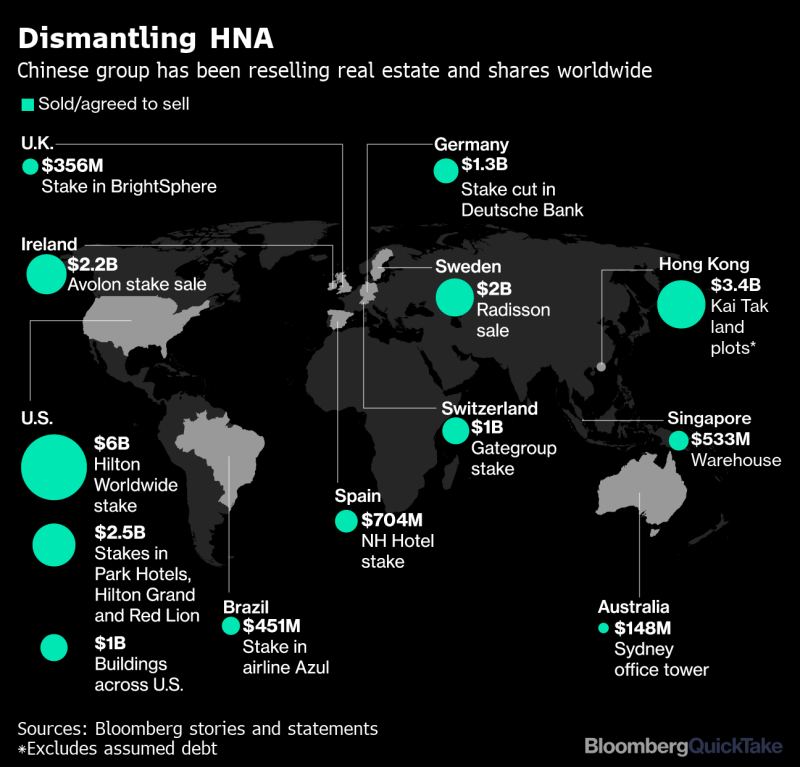

La cessione di partecipazioni rientra in un processo di riduzione della presenza in DB di HNA, il cui Co-Chairman Wang Jian si sarebbe verosimilmente suicidato in Francia la scorsa estate. In generale, HNA sta disinvestendo partecipazioni globali per 40 miliardi di dollari in banche, aeroporti, edifici per uffici e altre attività. HNA, con sede a Hainan, ha iniziato come compagnia aerea regionale, ed ha continuato ad accumulare quote di capitale in società come Hilton Worldwide e Deutsche Bank, fino a diventare uno dei conglomerati più importanti del mondo.

La significativa presenza di HNA nel capitale di Deutsche Bank è iniziata nel Maggio 2017. Il conglomerato cinese ha raccolto una quota vicina al 10% utilizzando contratti derivati stipulati con UBS e, in misura minore con altre banche, come parte di oltre 2,8 miliardi di dollari nel finanziamento ottenuto.

Da allora, però, HNA ha iniziato a ridurre la sua partecipazione progressivamente, anche a seguito di una aggressiva repressione da parte di Pechino nei confronti dei flussi di denaro offshore. Parallelamente, HNA ha avviato anche una serie di disinvestimenti che includono parti del core business dell’aviazione, nel tentativo di ridurre la posizione debitoria eccessiva (quasi 100 miliardi di dollari) sull’onda dei timori emersi nel 2018 relativamente alla debolezza patrimoniale dei conglomerati finanziari cinesi. Il pesante carico del debito conseguente alla realizzazione degli investimenti ha indotto le Autorità di Pechino ad imporre al gruppo di concentrarsi esclusivamente sulla gestione delle compagnie aeree cinesi e delle attività collegate.

La dismissione della partecipazione in Deutsche Bank non è cosa agevole. La complicazione è data dalla sopracitata strutturazione in derivati. Secondo quanto rilevato presso l’Autorità di regolamentazione tedesca Bafin, infatti, la maggior parte della quota di partecipazione e’ detenuta dalla HNA attraverso opzioni put stipulate con UBS Group AG, che gli consentono di restituire le azioni alla banca svizzera a prezzi di esercizio.

Il motivo per cui HNA ha strutturato in derivati la propria partecipazione in DB piuttosto che direttamente in azioni è nel maggiore leverage che questa scelta consente. Le opzioni, infatti, sono molto più economiche da acquistare rispetto alle azioni sottostanti. Il rovescio della medaglia è che si svalutano più velocemente se il mercato va contro il detentore delle opzioni. Per coprire questo rischio, UBS ha impostato una contestuale vendita di opzioni call a prezzi di esercizio più alti. L’esecuzione simultanea delle due posizioni (“Equity Collar”) ha attribuito a HNA il controllo di un grosso blocco di azioni relativamente a buon mercato con una protezione dal calo del prezzo delle azioni di una società.

Il motivo per cui HNA ha strutturato in derivati la propria partecipazione in DB piuttosto che direttamente in azioni è nel maggiore leverage che questa scelta consente. Le opzioni, infatti, sono molto più economiche da acquistare rispetto alle azioni sottostanti. Il rovescio della medaglia è che si svalutano più velocemente se il mercato va contro il detentore delle opzioni. Per coprire questo rischio, UBS ha impostato una contestuale vendita di opzioni call a prezzi di esercizio più alti. L’esecuzione simultanea delle due posizioni (“Equity Collar”) ha attribuito a HNA il controllo di un grosso blocco di azioni relativamente a buon mercato con una protezione dal calo del prezzo delle azioni di una società.

Strategia analoga è stata recentemente impiegata dall’Arabia Saudita per contenere la sua esposizione nei confronti della volatilità dei prezzi azionari di Tesla. Le banche di investimento possono anche utilizzare i meccanismi di questa copertura per aiutare gli investitori a costruire in modo discreto una nuova partecipazione in una società, pur dispiegando poco del proprio capitale. Quest’ultimo aspetto ha creato forti disagi nelle autorità di vigilanza bancaria in Europa nei confronti dell’investimento di HNA in DB in quanto ha consentito al gruppo cinese di esercitare il controllo societario pur impiegando pochissimo capitale.

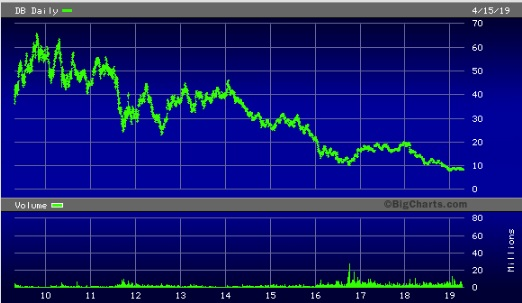

La riduzione nella partecipazione di HNA operata nel Febbraio scorso è stata in scadenza dei contratti derivati impiegati. Nel futuro, HNA potrebbe continuare a lasciare che il resto della sua quota di Deutsche Bank vada in scadenza naturale. Le opzioni rimanenti si attiverebbero automaticamente se il prezzo scendesse al di sotto del prezzo di esercizio tra il primo trimestre del 2019 (se il prezzo delle azioni è inferiore a 11,45 euro) e dicembre 2020  (ad un prezzo di esercizio di 14,53 euro). È possibile che le opzioni arrivino a maturazione naturalmente: secondo gli analisti, nei prossimi mesi, le azioni di Deutsche Bank continueranno a essere scambiate al di sotto di 10 euro. Ciò comporterebbe, però, una perdita per la società cinese considerato il deprezzamento che le azioni di Deutsche Bank stanno subendo (come mostra il grafico, infatti, negli ultimi dieci anni l’azione Deutsche Bank ha perso l’85% del suo market value. Ad esempio, il 15 aprile scorso, l’azione era negoziata a 8.75 dollari rispetto ai 60 nel 2009.)

(ad un prezzo di esercizio di 14,53 euro). È possibile che le opzioni arrivino a maturazione naturalmente: secondo gli analisti, nei prossimi mesi, le azioni di Deutsche Bank continueranno a essere scambiate al di sotto di 10 euro. Ciò comporterebbe, però, una perdita per la società cinese considerato il deprezzamento che le azioni di Deutsche Bank stanno subendo (come mostra il grafico, infatti, negli ultimi dieci anni l’azione Deutsche Bank ha perso l’85% del suo market value. Ad esempio, il 15 aprile scorso, l’azione era negoziata a 8.75 dollari rispetto ai 60 nel 2009.)

Alternative in corso di considerazione riguardano la cessione delle opzioni o dell’intera controllata che le detiene, C-Quadrat, a terze parti. Ma per fare questo è necessario il consenso di UBS. In tal senso, vanno considerate le ipotesi emerse per la realizzazione di una fusione tra DB e UBS, separando l’unità di Asset Management di UBS e fondendola con DWS Group in cambio di azioni del nuovo gruppo e lasciando Deutsche Bank azionista di maggioranza.

Tale ipotesi, però, non sembrerebbe nell’interesse né di Pechino, né di altri stakeholders interessati al futuro di Deutsche Bank, soprattutto negli Stati Uniti. Infatti, già nel settembre 2018, il fondo sovrano China Investment Corporation (CIC), nonché le istituzioni finanziarie statali cinesi Citic Group, China Merchants Group e China Everbright Group hanno manifestato interesse nel rilevare le azioni di Deutsche Bank AG detenute da HNA.

In precedenza, anche altri investitori hanno avviato trattative con HNA per rilevare le azioni Deutsche Bank detenute dal conglomerato cinese. In tal senso, nel Luglio 2018, HNA (mediante C-Quadrat) ha trasferito opzioni su oltre 26 milioni di azioni Deutsche Bank a JPMorgan Securities Plc.

Qualora HNA dovesse vendere la sua partecipazione in DB prima che i contratti dovessero maturare, l’azienda cinese si ritroverebbe a dover pagare una commissione alle banche per l’uscita anticipata dagli accordi. Ciò sarebbe profittevole, dunque, solo in presenza di un’offerta che controbilanciasse le spese per HNA da dover sostenere. Un’uscita graduale, lasciando che le opzioni maturino e si regolino fisicamente con UBS, invece, garantirebbe un impatto limitato sul mercato e più tempo per strutturare qualsiasi operazione.

Secondo alcuni analisti, il disinvestimento di HNA “pur creando qualche pressione di vendita, traccerebbe una linea in un rapporto travagliato”. Ciò non è del tutto vero. Nel maggio 2018, infatti, Alexander Schütz, CEO di C-Quadrat, ha ricevuto il sostegno di HNA nella sua rielezione per ulteriori cinque anni come membro del Consiglio di Sorveglianza di DB.

La Cina, dunque, si è garantita per i prossimi cinque anni una presenza nel Consiglio di Sorveglianza di DB a suo favore, anche a prescindere da HNA. Ciò può essere inteso come indicativo di una volontà di Pechino non di fuga da DB (come gli eventi lascerebbero presumere), ma di mera sostituzione del principale azionista. A conferma di tale considerazione, vi è il forte impegno assunto nel Maggio 2017 da DB nel finanziamento dell’iniziativa “One Belt One Road” di Pechino con la firma del Memorandum of Understanding con China Development Bank (CDB) per lavorare congiuntamente nel periodo 2018-2023 a supporto di progetti per un valore complessivo di 3 miliardi di dollari in infrastrutture, materie prime ed energia rinnovabile.

Il futuro di Deutsche Bank, dunque, sembra possa essere sempre più cinese.

++

Fabio Vanorio è un dirigente in aspettativa del Ministero degli Affari Esteri e della Cooperazione Internazionale. Attualmente vive a New York. Si occupa di economia della sicurezza nazionale, mercati finanziari, ed economia internazionale (con particolare attenzione al climate change, ed ai rapporti tra Intelligenza Artificiale e crescita economica). Scrive anche per l’Istituto Italiano di Studi Strategici “Niccolo’ Machiavelli” e per l’Hungarian Defense Review.

DISCLAIMER: Tutte le opinioni espresse sono integralmente dell’autore e non riflettono alcuna posizione ufficiale riconducibile né al Governo italiano, né al Ministero degli Affari Esteri e per la Cooperazione Internazionale.