Come atteso, la riunione del FOMC si è conclusa con il target sul tasso sui fed funds fermo a 5,25-5,50%. La decisione è stata presa all’unanimità. La novità fra i membri votanti è l’ingresso di Adriana D. Kugler.

Il comunicato riporta che nel periodo recente l’attività economica si è espansa a un ritmo “sostenuto” (lo statement precedente riferiva di un ritmo “moderato”), ma riconosce che l’aumento dei posti di lavoro, che era giudicato “robusto” a luglio, è rallentato negli ultimi mesi, pur rimanendo forte. Non ci sono variazioni nelle valutazioni sul tasso di disoccupazione, che resta basso, e sull’inflazione, che rimane elevata.

Nella conferenza stampa, Powell ha affermato che la crescita nel periodo recente è stata più forte del previsto, e che soprattutto i dati sui consumi sono stati particolarmente robusti (aggiungendo che un’attività economica più forte del previsto implica ceteris paribus tassi più elevati). Sul mercato del lavoro continua a prevalere un eccesso di domanda, ma il processo di ribilanciamento sta continuando (pur senza fare aumentare troppo i disoccupati), il che nel tempo dovrebbe aiutare a contenere le spinte inflazionistiche; inoltre, la crescita salariale sta cominciando a mostrare segnali di rallentamento, e anche l’inflazione ha cominciato a decelerare dalla metà dell’anno, anche se la strada per tornare al 2% è ancora lunga.

Powell ha ribadito che la Fed è consapevole che l’orientamento di politica monetaria sia al momento restrittivo e che i suoi effetti non si siano ancora visti appieno. La scelta di lasciare invariati i tassi alla riunione di questa settimana è stata presa considerando la lunga strada di rialzi intrapresa sinora, ma non significa che la Fed sia “arrivata”: per perseguire i suoi obiettivi la banca centrale è pronta ad alzare ancora i tassi “se appropriato”. Powell ha ribadito, come già in precedenza, che è necessario un periodo lungo di crescita sotto il trend per raggiungere l’obiettivo di stabilità dei prezzi, e che la Fed ha bisogno di vedere maggiore evidenza di progressi verso i suoi obiettivi per convincersi di aver raggiunto il punto terminale del suo ciclo restrittivo. Secondo Powell, i tassi reali dovranno restare in territorio positivo “per un po’ di tempo”.

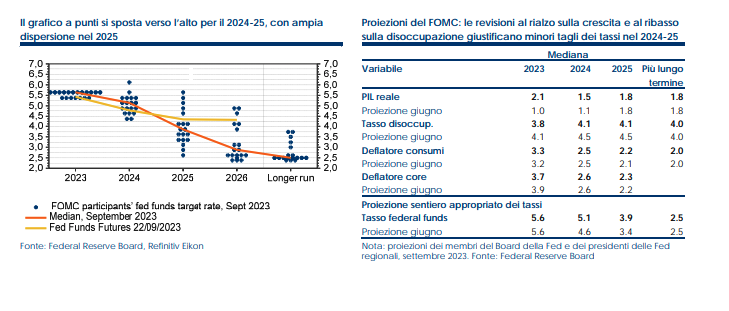

L’aggiornamento delle previsioni macroeconomiche (Summary of Economic Projections) ha mostrato come atteso una revisione al rialzo delle stime di crescita, sia per fine 2023 (a 2,1% dall’1% a/a di giugno) che per fine 2024 (a 1,5% da un precedente 1,1%). Viceversa, il deflatore dei consumi core è stato rivisto al ribasso di due decimi per quest’anno, a 3,7% (mantenuto invariato al 2,6% per l’anno prossimo e alzato di un decimo a 2,3% per il 2025). Le stime vedono anche una revisione al ribasso del tasso di disoccupazione (al 3,8% dal 4,1% di giugno per fine 2023, e al 4,1% dal 4,5% precedente per i due anni seguenti).

Il grafico a punti mostra un tasso obiettivo sui fed funds nel 2023 stabile al 5,6% come a giugno, ma evidenzia un aumento di mezzo punto rispetto al livello atteso tre mesi fa per i due anni successivi, al 5,1% nel 2024 e al 3,9% nel 2025; il livello dei tassi è visto poi al 2,9% nel 2026 e al 2,5% nel lungo termine. In prospettiva, il FOMC seguirà un approccio totalmente dipendente “dall’insieme dei dati” in uscita, e le decisioni verranno prese “riunione per riunione” (la Fed sa di essere entrata in una fase in cui occorre procedere con cautela). L’obiettivo è quello di un “soft landing”, ovvero di un contenimento delle pressioni inflazionistiche senza danneggiare troppo la crescita, ma l’incertezza sugli effetti della politica monetaria, visti i ritardi con cui agiscono sull’economia, è elevata.

In sintesi, l’opzione di un ultimo rialzo dei tassi quest’anno resta sul tavolo: non ci sono variazioni in tal senso nella mediana del grafico a punti, posizionata a 5,6% (con 12 membri a favore di un rialzo e 7 orientati su tassi fermi), ma la revisione al rialzo delle stime di crescita, e al ribasso sul tasso di disoccupazione, sembrerebbe fornire maggiori argomenti a favore di un nuovo rialzo, la cui probabilità è aumentata rispetto alla situazione pre-FOMC e oggi potrebbe essere vicina al 50% (i mercati prezzano al momento una nuova stretta con una probabilità di poco superiore al 20% per la prossima riunione del 1° novembre ma esattamente pari al 50% entro gennaio).

In ogni caso l’informazione più rilevante emersa dal FOMC è che occorrerà aspettare più tempo del previsto per vedere tagli dei tassi, e che il livello di arrivo del ciclo espansivo di politica monetaria che dovrebbe cominciare nel 2024 sarà più alto di quanto stimato in precedenza.

Sulla scia di previsioni sulla crescita, e sulla disoccupazione, meno ottimistiche di quelle della Fed, pensiamo che il picco sui tassi sia stato raggiunto, anche se attribuiamo a un nuovo rialzo una probabilità vicina al 50%. Tuttavia, abbiamo spostato in avanti, a settembre 2024, il momento di svolta sui tassi. Per via di una tenuta migliore del previsto dell’economia anche nel 2024-25, e della lentezza del calo atteso dei salari e dell’inflazione dei servizi core, la discesa dei fed funds potrebbe essere assai graduale, con tassi a 5% a fine 2024 e al 4,50% a fine 2025.