ITALIA/SPREAD

In attesa dell’approvazione definitiva della legge di bilancio, lo spread continua a stazionare in area 250pb. Ribadiamo su questo fronte che la prosecuzione sotto tale livello (difficilmente sotto i 200pb) potrebbe essere possibile entro la riunione Bce del 7 marzo, quando potrebbe essere annunciata una nuova operazione Tltro o Ltro.

Nel frattempo, il Mef ha reso noto che, nel corso del primo trimestre, emetterà tre nuovi titoli: un Btp a 3 anni, a 10 anni ed un Cct per un ammontare complessivo minimo di 30Mld€

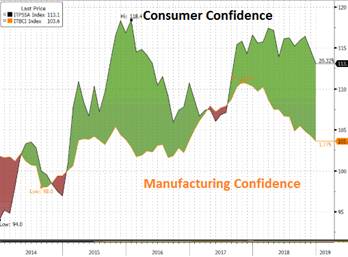

Gli ultimi dati macro di dicembre fotografano la continuazione del calo della fiducia dei prodotti in ambito manifatturiero (minimo da dicembre 2016) con primi segnali di calo anche della fiducia dei consumatori. L’Istat ha così commentato i dati:

BORSE USA/CLIMA GENERALE

La minaccia di un passaggio dal Qe al Qt (quantitative tightening) con il pilota automatico da parte della Fed (alias riduzione costante ed automatica del bilancio) ha dato lo spunto per un ulteriore calo dei listini azionari, scatenando i timori di rallentamento dell’economia Usa enfatizzati proprio dall’insistenza della Fed sul sentiero del Qt. Al tema Fed si stanno aggiungendo nel brevissimo altri fattori come il timore dello shutdown parziale negli Usa se non sarà trovato un accordo che riconcili i due diversi testi di legge di bilancio approvati alla Camera ed al Senato, oltre alle dimissioni del capo della difesa Mattis, in dissenso con Trump.

Il risultato è stato un forte incremento della volatilità con il Vix che ieri ha toccato temporaneamente il 30%, mettendo probabilmente in difficoltà filosofie basate sull’inclusione in portafoglio di asset a bassa volatilità come nel caso delle filosofie Risk Parity, costrette pertanto a vendite brutali in pochi giorni per rientrare nei parametri di volatilità.

A mettere in crisi tali filosofie di gestione eventi particolarmente rari, come ad esempio il fatto che la volatilità su S&P500 ha superato quella su indici su paesi emergenti. La conseguenza è la peggiore performance nel mese di dicembre per l’indice S&P 500 dal dopoguerra ad oggi, con un calo ad oggi di circa il 10%.

Allo stesso tempo sul fronte struttura delle volatilità a scadenza si sta assistendo ad un marcata inversione: il future sul Vix ad un mese è di oltre 2% superiore a quello a 5 mesi, un sintomo di stress notevole incorporato nei prezzi nel breve.

Operativamente, tali indicazioni (stress sul fronte vol + esaurimento del riposizionamento da parte di gestori particolarmente focalizzati sul tema volatilità come ad esempio Risk Parity) aprono potenzialmente le porte per un potenziale temporaneo recupero dei corsi ad inizio gennaio, preceduti però dagli ultimi giorni lavorativi del 2018 che potrebbero registrare il posizionamento dell’indice in area 2300/2400.

Il citato recupero potrebbe essere temporaneo, almeno fino a quando gli operatori non avranno la percezione di un ammorbidimento della posizione della Fed che potrebbe avvenire più realisticamente nel corso del primo trimestre, ossia dopo la pubblicazione dei primi dati macro del 2019 e soprattutto di fronte all’eventuale ritorno della percezione del rischio rappresentato dal folto numero di aziende con indebitamento (oltre 2000Mld$) con rating BBB, ossia al limite del sub investment grade.