Sinora, nonostante l’impatto mediatico degli annunci di Trump, gli effetti sulle variabili finanziarie sono stati modesti. Un aumento significativo delle barriere tariffarie da parte degli Stati Uniti potrebbe da un lato comportare un rafforzamento del cambio del dollaro, mentre dall’altro dovremmo attenderci perdite in borsa soprattutto a carico delle aziende del manifatturiero; infine, l’ipotesi di una fase di aumenti delle barriere tariffarie dovrebbe spingere al ribasso i prezzi del petrolio. Non è in realtà quello che è accaduto nel corso degli ultimi mesi.

Circa l’ipotesi di un dollaro più forte, va ricordato che l’avvio delle guerre tariffarie si sovrappone a un quadro che già di per sé gioca a favore della valuta americana; il differenziale fra i tassi Usa e quelli delle altre maggiori economie è aumentato, e probabilmente continuerà a farlo, essendo previsti altri due aumenti nel corso dell’anno. D’altro canto, la Bce potrebbe attuare il primo aumento solo nella seconda metà del 2019. Tale andamento riflette lo sfasamento ciclico fra gli Usa e il resto del mondo, e il divario d’inflazione positivo fra l’economia Usa e le altre maggiori economie. La crescita dei tassi d’interesse americani è a sua volta sollecitata anche dalla politica fiscale, dati i tagli alle tasse adottati da quest’anno, e le conseguenti previsioni di un deficit pubblico che si manterrebbe nei prossimi anni su valori elevati, prossimi al 5 per cento del Pil (altro punto discutibile della Trumpnomics).

Circa l’ipotesi di un dollaro più forte, va ricordato che l’avvio delle guerre tariffarie si sovrappone a un quadro che già di per sé gioca a favore della valuta americana; il differenziale fra i tassi Usa e quelli delle altre maggiori economie è aumentato, e probabilmente continuerà a farlo, essendo previsti altri due aumenti nel corso dell’anno. D’altro canto, la Bce potrebbe attuare il primo aumento solo nella seconda metà del 2019. Tale andamento riflette lo sfasamento ciclico fra gli Usa e il resto del mondo, e il divario d’inflazione positivo fra l’economia Usa e le altre maggiori economie. La crescita dei tassi d’interesse americani è a sua volta sollecitata anche dalla politica fiscale, dati i tagli alle tasse adottati da quest’anno, e le conseguenti previsioni di un deficit pubblico che si manterrebbe nei prossimi anni su valori elevati, prossimi al 5 per cento del Pil (altro punto discutibile della Trumpnomics).

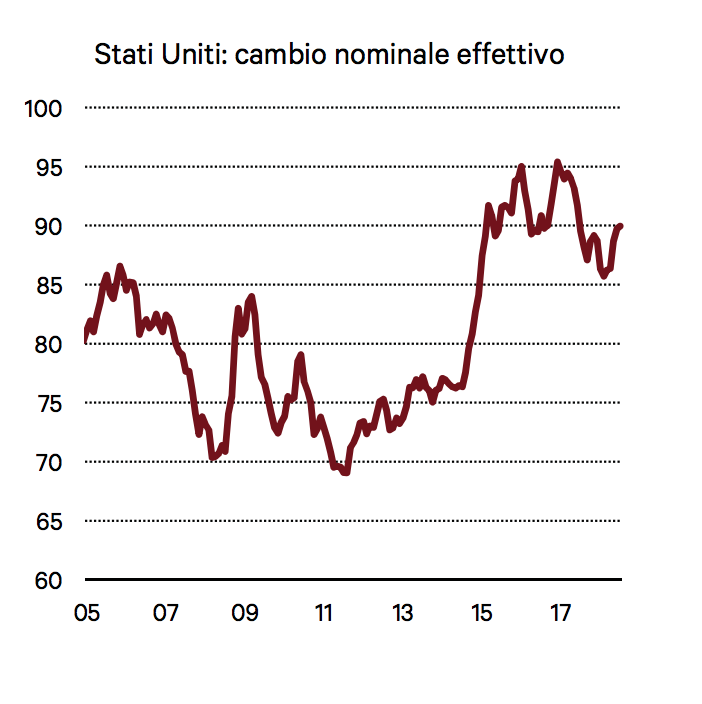

Va peraltro ricordato come la fase di aumento dei tassi Usa stia determinando mutamenti degli equilibri valutari internazionali relativamente “disordinati”: vi sono soprattutto diverse economie emergenti che stanno entrando in crisi in rapida successione, risentendo anche della pressione dei tassi d’interesse americani. D’altra parte, vi sono anche altre valute che hanno evidenziato un apprezzamento nel corso della fase più recente; è ad esempio il caso dello yuan. In generale, quindi, si può parlare più di indebolimento di alcune economie, e delle rispettive valute, che di vera forza del dollaro. Non a caso, ragionando in termini di cambio effettivo sinora non abbiamo osservato una particolare forza della valuta Usa. Un aspetto importante è però rappresentato dal fatto che se Trump dovesse procedere co

Va peraltro ricordato come la fase di aumento dei tassi Usa stia determinando mutamenti degli equilibri valutari internazionali relativamente “disordinati”: vi sono soprattutto diverse economie emergenti che stanno entrando in crisi in rapida successione, risentendo anche della pressione dei tassi d’interesse americani. D’altra parte, vi sono anche altre valute che hanno evidenziato un apprezzamento nel corso della fase più recente; è ad esempio il caso dello yuan. In generale, quindi, si può parlare più di indebolimento di alcune economie, e delle rispettive valute, che di vera forza del dollaro. Non a caso, ragionando in termini di cambio effettivo sinora non abbiamo osservato una particolare forza della valuta Usa. Un aspetto importante è però rappresentato dal fatto che se Trump dovesse procedere co

n ulteriori misure tariffarie, e se gli altri paesi dovessero decidere di non reagire con misure di ritorsione, il dollaro tenderebbe con buona probabilità a rafforzarsi, compensando in parte gli effetti delle tariffe. Un versante importante per valutare come si modifica lo scenario è anche quello delle borse.

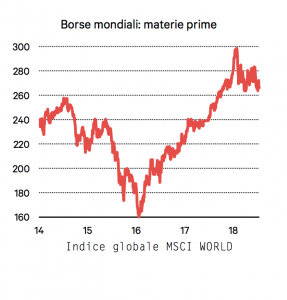

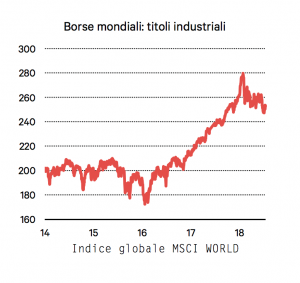

Dal mese di febbraio i mercati azionari sembrano avere interrotto la fase di crescita vivace che avevacontraddistinto i due anni precedenti. La spiegazione va però ricercata soprattutto nell’avvio della fase di normalizzazione delle politiche monetarie. Guardando direttamente all’andamento dei titoli industriali non si ha in effetti percezione di una particolare apprensione degli investitori, che non stanno scontando rischi di una revisione al ribasso dei profitti attesi delle imprese industriali, cosa che invece con buona probabilità si verificherebbe nell’ipotesi di escalation delle misure protezionistiche. Un ultimo versante cui guardare per cogliere cambiamenti legati alle politiche commerciali Usa è quello delle materie prime, e in particolare il mercato del petrolio.

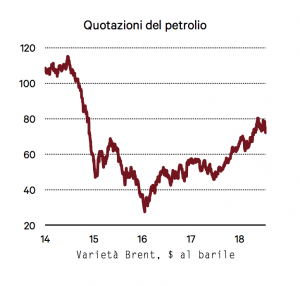

Una fase di aumenti delle tariffe dovrebbe portare difatti, come abbiamo visto, a una significativa contrazione del commercio mondiale. Di fatto il mondo diverrebbe più autarchico, e questo ha conseguenze dirette sulla domanda di petrolio dato che proprio i trasporti, soprattutto quelli marittimi, sono un’attività a forte consumo di combustibili. Anche nel caso del petrolio, non possiamo però affermare che il mercato stia scontando impatti significativi delle politiche Usa. A eccezione di una correzione nel corso degli ultimi giorni, effettivamente innescata dai timori legati alle guerre commerciali, in realtà il prezzo del petrolio si è mantenuto su un trend crescente, anche per i timori di una crisi mediorientale tale da ridimensionare le esportazioni di greggio da parte dell’Iran (tanto per dire che i danni di Trump si estendono su più versanti…).

Una fase di aumenti delle tariffe dovrebbe portare difatti, come abbiamo visto, a una significativa contrazione del commercio mondiale. Di fatto il mondo diverrebbe più autarchico, e questo ha conseguenze dirette sulla domanda di petrolio dato che proprio i trasporti, soprattutto quelli marittimi, sono un’attività a forte consumo di combustibili. Anche nel caso del petrolio, non possiamo però affermare che il mercato stia scontando impatti significativi delle politiche Usa. A eccezione di una correzione nel corso degli ultimi giorni, effettivamente innescata dai timori legati alle guerre commerciali, in realtà il prezzo del petrolio si è mantenuto su un trend crescente, anche per i timori di una crisi mediorientale tale da ridimensionare le esportazioni di greggio da parte dell’Iran (tanto per dire che i danni di Trump si estendono su più versanti…).

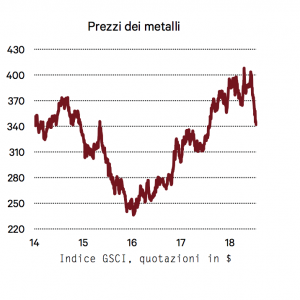

Da segnalare anche come nel corso delle ultime settimane si sia osservata una correzione significativa delle quotazioni dei metalli. Il segnale è importante perché normalmente legato ai ciclo economico internazionale. L’ipoesi più probabile è che si tratti di un fenomeno indipendente dalle guerre tariff arie, e legato più che altro alla decelerazione della domanda globale indotta dalla normalizzazione delle politiche monetarie.