L’indice di fiducia IFO è rimasto pressoché invariato a settembre 103,7 da un precedente 103,9 (rivisto al rialzo di un decimo da 103,8). Le attese, dopo l’aumento di 2,2 punti registrato in agosto, erano di parziale correzione.

La valutazione della situazione corrente è circa stabile su livelli assai elevati 106,4 (da 106,5). Il picco per la serie è stato toccato gennaio a 108,8. L’indice sulle attese è tornato indietro marginalmente ma a 101 (da 101,3) è al di sopra dei nove mesi precedenti.

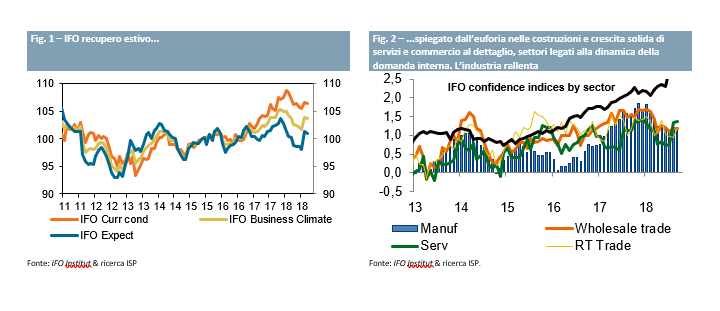

Nei mesi estivi, l’indice IFO si è aggirato in media a 103,1 da 102,3 grazie al miglioramento della componente aspettative e suggerisce una tenuta della crescita del PIL tedesco nel 3° trimestre sui livelli primaverili: 0,5% t/t. Vi sono rischi verso il basso a causa della debole entrata nel trimestre estivo di ordini e produzione industriale ma dovrebbe trattarsi di un fenomeno temporaneo.

Sarebbe stata, secondo la Bundesbank, l’entrata in vigore della normativa comunitaria sui test di valutazione delle emissioni di gas di scarico per i nuovi veicoli che avrebbe creato degli intoppi nel comparto, con un calo degli ordini di oltre il 7% m/m e della la produzione del 3,5% % m/m a luglio.

Lo spaccato settoriale dell’indagine IFO mostra una tenuta del morale su livelli elevati nei servizi (32,5, invariato ad agosto), conferma il boom delle costruzioni dove la fiducia rompe nuovi massimi mese dopo mese. Il commercio beneficia di consumi solidi con l’indice di fiducia per il commercio al dettaglio che è avanzato a settembre a 5,1 da 1,3.

Le cose non vanno altrettanto bene nell’industria che risente del rallentamento del commercio mondiale. La fiducia presso le imprese manifatturiere è calata settembre a 23,5 da 24,3, l’indice è 10,5 punti al di sotto del livello di dicembre scorso, chiara indicazione che il trend di moderazione dell’attività prosegue. Ricordiamo però che si parte da livelli assai elevati.

In sintesi, l’indagine IFO conferma che sebbene il picco di questo ciclo sia alle spalle, la fase di espansione al di sopra del trend prosegue sostenuta dalla domanda interna. Si tratta di una notizia moderatamente positiva anche per il resto della zona euro. In questa fase, il principale rischio per l’economia tedesca è l’escalation delle tensioni su dazi e politiche commerciali nei prossimi mesi. L’IFO (vedi IFO Institute: US Tariffs on Cars would cost Germany Five Billion Euros, il 24 maggio 2018) stima che un aumento del 25% dei dazi sulle automobili vendute negli Stati Uniti (circa 700.000 nel 2016, il 4% delle importazioni di auto americane) avrebbe un impatto di almeno -0,2% sul PIL tedesco, molto superiore all’effetto delle tariffe sull’alluminio e sull’acciaio (-37 milioni di euro).

L’impatto potrebbe rivelarsi maggiore se l’annuncio di ulteriori dazi dovesse deprimere fiducia e spingere le imprese a posporre gli investimenti.