La ripresa economica che si sta manifestando nella maggior parte dei Paesi Sviluppati rende vivo il dibattito intorno alla durata di questo periodo di transizione. I consumatori hanno accumulato risparmi durante il periodo di lockdown e ora stanno sostenendo la domanda, mettendo pressione ai prezzi, soprattutto in quei settori più colpiti dalle misure di blocco (hospitality, leisure e automotive). Allo stesso tempo, persiste la carenza di manodopera, così come gli aiuti governativi per i lavoratori.

Tuttavia, è probabile che queste tendenze inflazionistiche diminuiscano con il passare del tempo e che le curve di offerta si spostino per soddisfare la domanda, disinnescando ulteriori aumenti di prezzi.

I temi chiave che interessano i mercati finanziari rimangono sostanzialmente invariati rispetto alla fine del primo trimestre. Il progresso della ripresa è ancora in gran parte dettato dalla velocità e dall’efficacia del lancio globale del vaccino, i titoli value stanno ancora sottoperformando i titoli growth (nonostante l’inversione di tendenza avvenuta per alcune settimane nel corso del trimestre) e la principale preoccupazione per le banche centrali è ancora l’inflazione.

Se il primo trimestre ha gettato le basi per un’economia post-Covid, il secondo trimestre ha marcato un passo deciso verso la normalizzazione. È sempre probabile che ci siano turbolenze in una situazione senza precedenti come quella in cui ci troviamo ma, con la riapertura delle economie e l’impatto dei vaccini, le prospettive sono molto più rosee di quanto non siano state nell’ultimo anno e mezzo.

IL LANCIO DEI VACCINI CAMBIA LE PROSPETTIVE

Per verificare quale sarà l’effettiva portata della campagna vaccinale in Europa può essere utile guardare alla situazione nel Regno Unito, un paio di mesi in anticipo rispetto all’UE per quanto riguarda il piano vaccinale. Il paese ha vaccinato completamente circa il 70% della popolazione adulta, e quasi nove adulti su dieci hanno avuto almeno una dose. Tuttavia, nel Regno Unito troviamo attualmente il più alto tasso di infezioni da Covid-19 in Europa (con un numero di test di molto superiore alla media degli altri Paesi anche grazie alla distribuzione di tamponi fai-da-te gratuiti). Questa discrepanza si spiega con il fatto che il governo ha appena sancito la quasi completa revoca dei mandati di distanziamento sociale. Con la maggior parte della popolazione anziana e vulnerabile completamente vaccinata, il legame diretto tra numero di casi e ricoveri e decessi sembra essere stato (almeno parzialmente) interrotto. Ciò si traduce nella completa ripresa delle normali pratiche commerciali. Se il vaccino continuerà a interrompere la relazione tra numero di infetti e persone ospedalizzate, possiamo aspettarci un autunno praticamente normale nella maggior parte del mondo occidentale.

LE BANCHE CENTRALI AL CENTRO DELLA SCENA

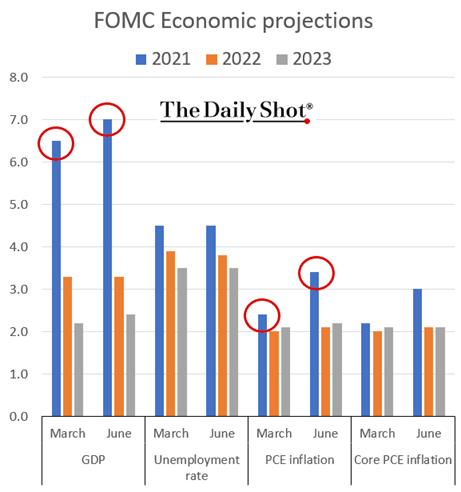

Nonostante i miglioramenti apportati alla situazione sanitaria globale nel secondo trimestre, la minaccia di un’inflazione superiore al previsto resta il convitato di pietra. La crescita dei prezzi è una caratteristica che sta accomunando la maggior parte dei Paesi usciti dalla quarantena. È nei momenti di politica monetaria radicale che i mercati finanziari tendono a ballare sulle note della Fed e della Bce. I principali segnali emersi nel secondo trimestre sono che i tassi di interesse potrebbero aumentare prima del previsto, a causa dell’inflazione e delle prospettive di crescita che vengono riviste al rialzo. L’ultimo meeting della Federal Reserve ha mostrato un leggero cambio di rotta con riferimento alle previsioni legate all’aumento dei tassi di interesse. I cosiddetti “Dot Plot” (previsioni aggregate) mostrano due aumenti nel 2023 che non erano previsti a marzo. Inoltre, il presidente Powell ha comunicato che la Fed sta valutando l’opportunità di avviare discussioni sul tapering degli acquisti di obbligazioni.

La Fed sostiene che l’attuale picco dell’inflazione sia in gran parte guidato da fattori a breve termine. Questi includono elementi come i costi del carburante e i colli di bottiglia della produzione che dovrebbero essere temporanee e destinate a riassorbirsi nei prossimi mesi. In effetti, ci sono già segnali di un raffreddamento dell’inflazione negli Stati Uniti. A nostro avviso, è improbabile che eventuali modifiche ai tassi di interesse siano particolarmente aggressive e, se le proiezioni della Fed sono corrette, non vediamo il mercato azionario particolarmente esposto a questo rischio. Detto questo, la graduale rimozione del quantitative easing nei prossimi mesi è sicuramente uno snodo delicato per i mercati e necessita di essere seguito con particolare attenzione. Molto probabilmente il tapering sarà segnalato alla riunione di Jackson Hole in agosto ed eventualmente introdotto a inizio 2022. Rimaniamo convinti che la Fed sarà cauta e misurata nel ridimensionare lo stimolo monetario e sarà in grado di gestire il delicato equilibrio tra lo stimolo monetario e il controllo dei rischi inflazionistici.

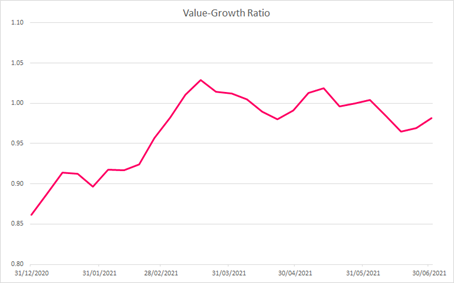

I TITOLI GROWTH SOVRAPERFOMANO I VALUE, PER ORA

Il mese di giugno è stato caratterizzato dalla sovraperformance dei titoli “growth” rispetto ai titoli “value” in Europa e negli Stati Uniti, confermando una tendenza osservata nel secondo trimestre del 2021. La rotazione verso i titoli “value” che abbiamo visto nel primo trimestre – sulla scia delle elezioni statunitensi e dell’approvazione dei vaccini nel novembre 2020 – sembra essersi fermata e, allo stesso tempo, i rendimenti a lungo termine si sono leggermente ridotti.

Anche le azioni europee hanno leggermente sovraperformato le loro controparti statunitensi, in parte grazie all’accelerazione delle campagne di vaccinazione in tutto il continente. Anche dopo un periodo di forte ripresa, la situazione economica è ancora afflitta dall’incertezza. Di conseguenza, la forte performance di queste azioni ha sollevato alcuni interrogativi. Le valutazioni azionarie erano già elevate sei mesi fa e rimangono elevate, anche se sono ancora relativamente convenienti rispetto ad altre asset class.

MERCATO DEL LAVORO USA SOTTO I RIFLETTORI

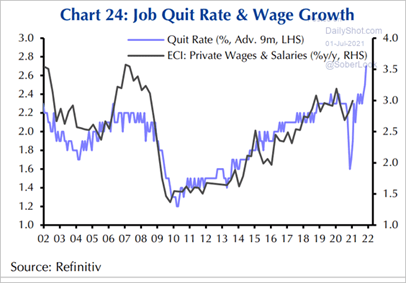

Nel mese di giugno i dati emersi riguardo al mercato del lavoro sono stati ambigui. I dati relativi ai “jobless claims” (richieste disoccupazione) e ai “non-farm payrolls” (buste paga) segnalano che alcune delle carenze temporanee di manodopera stanno iniziando ad attenuarsi. D’altro canto, la forza lavoro, in aumento di appena 151.000 unità, è ancora lontana dal valore pre-pandemia (più di tre milioni al di sotto). Questo dato suggerisce cautela ed è probabile che la Fed lo utilizzerà per giustificare la politica economica espansiva. La diffusa carenza di manodopera che emerge dai sondaggi e dai tassi di apertura e cessazione del lavoro è in parte dovuta a fattori transitori, tra cui le maggiori indennità di disoccupazione, il calo della migrazione internazionale e l’ondata di pre-pensionamenti a cui abbiamo assistito nell’ultimo anno. Nel grafico sottostante si può visualizzare come uno dei componenti sopra elencati, ovvero il tasso di cessazione del lavoro, tenda a essere correlato con una crescita salariale.

La pressione che questi fattori eserciteranno sul rialzo dei salari e, infine, sull’inflazione è un tema molto dibattuto e crediamo abbia il potenziale per influenzare la velocità d’azione con la quale si muoverà la Fed. Qualora il mercato del lavoro dovesse riprendersi più velocemente del previsto la banca centrale avrebbe un argomento in meno per continuare con la politica iper-espansiva.