Cala il commercio globale…

Prosegue la debolezza degli scambi mondiali: -1,6% a novembre e ordini esteri del PMI globale sotto la soglia di 50 a dicembre. La forte incertezza globale è alimentata da vari fattori: trend protezionistico, tensioni Usa-Cina e in altre aree (Iran, Venezuela), incognite sulla Brexit.

…e l’Italia perde colpi…

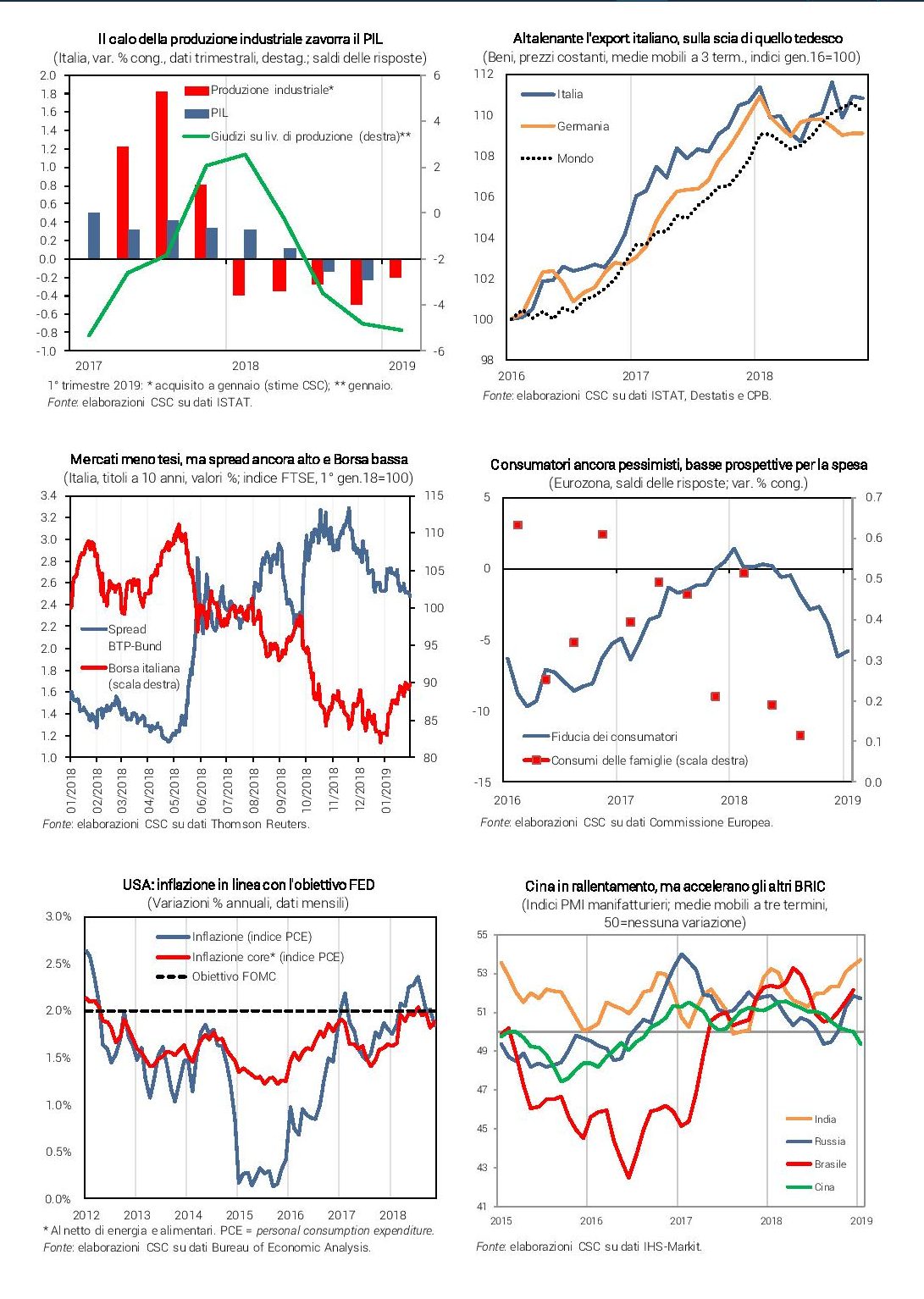

La produzione industriale italiana ha recuperato di poco a dicembre, dopo il tonfo di novembre, registrando nel 4° trimestre 2018 una flessione di -0,5%. Il calo, diffuso all’Europa (specie Germania), in Italia è più marcato per i beni intermedi. Ciò ha pesato sul PIL a fine anno (-0,2%).

…ipotecando il 2019

I dati negativi in Italia nella seconda metà del 2018, aritmeticamente, contano molto nel calcolare la crescita annua del Pil nel 2019: il “trascinamento”, la variazione che si avrebbe con un profilo piatto quest’anno, è -0,2%. E la dinamica a inizio 2019 sarà debole: il PMI manifatturiero a gennaio cade molto sotto soglia 50, nei servizi è poco sopra, la produzione è stimata quasi piatta. Anche se il Pil risalisse dal 2° trimestre, è alta la probabilità di una crescita annua poco sopra lo zero.

Fiacco l’export italiano…

Le vendite all’estero sono diminuite dello 0,4% in novembre, quelle extra-Ue del 5,6% in dicembre; la variazione nel 4° trimestre è positiva solo grazie al rimbalzo di ottobre. L’export è stato frenato specie dal calo verso Turchia, Russia, Cina, Giappone, Opec, Mercosur. Stagnanti le prospettive a inizio 2019, secondo gli indicatori qualitativi sugli ordini manifatturieri esteri. Pesa la frenata della produzione tedesca, che attiva la domanda di semilavorati italiani.

…consumi e investimenti al palo…

La fiducia delle imprese è in calo anche a gennaio, la produzione di beni strumentali scende (-1,3% acquisito nel 4° trimestre), peggiorano le valutazioni delle imprese sulle condizioni per investire: ciò segnala prospettive fosche per gli investimenti a inizio 2019. Per i consumi quadro meno cupo: la fiducia delle famiglie recupera a gennaio parte del calo di fine 2018, la produzione di beni di consumo cresce (+1,4% acquisito nel 4°), le vendite al dettaglio risalgono (+0,7% a novembre); male, invece, le vendite di auto e gli ordini interni per i produttori di beni di consumo.

…occupazione quasi ferma…

Nell’ultimo quarto 2018 il numero degli occupati in Italia è rimasto sui livelli del 3° (+12mila unità), quando si era ridotto (-60mila). L’occupazione a tempo determinato ha smesso di crescere (+0,1%, dal +2,6% medio nei primi 3 trimestri). Ciò riflette soprattutto il fisiologico aumento delle trasformazioni (da determinato a indeterminato, dato il boom del primo nel 2017 e inizio 2018) e la maggiore reattività del lavoro temporaneo al ciclo, che è in indebolimento.

…ma mercati meno tesi.

La manovra, dopo il confronto con la Ue, peggiora il deficit 2019 di 11,5 miliardi (da 22 originari): meno risorse per reddito di cittadinanza, “quota 100”, investimenti; la spinta al Pil presunta è ora di +0,4% (da +0,6). A gennaio il rendimento del BTP decennale è sceso a 2,79%, da 3,41% di novembre, lo spread sul Bund a 261 punti (da 302). La Borsa è in risalita, ma poco sopra i bassi livelli di novembre. Le indagini mostrano una stretta sul credito alle imprese nel 3° e 4° trimestre.

Avanza piano l’Eurozona…

L’economia dell’area continua ad espandersi a ritmi moderati (+0,2% nel 4°), come indica il PMI in flessione verso la soglia di 50 a gennaio. I consumi beneficiano di incremento di occupazione e discesa della disoccupazione (7,9% a dicembre), ma sono frenati da una fiducia che resta bassa. Prosegue invece il ciclo degli investimenti, per la necessità di espandere la capacità produttiva visto l’alto grado di utilizzo degli impianti. Resta debole, soprattutto, la domanda estera.

…con meno spinta Bce.

Terminati gli acquisti netti di titoli, per tenere invariato lo stock accumulato Francoforte continuerà a reinvestire le somme incassate da quelli in scadenza: nel 2019, 29 miliardi di titoli pubblici italiani. D’altronde, il petrolio meno caro (60 dollari a barile a gennaio, 81 in ottobre) ridurrà l’inflazione nell’area (ora a 1,6%, la misura core appena a 1,0%). Resta necessario, dunque, lo stimolo monetario, ma il freno ai tassi a lungo termine sarà minore: il costo del credito potrebbe crescere.

Più rischi negli Usa…

La crescita Usa è robusta: +321mila occupati a dicembre e disoccupazione che resta bassa (3,9%). Però, il parziale shutdown delle PA, dal 22 dicembre, è il più lungo della storia, con circa 800mila impiegati senza stipendio: il possibile impatto è di -0,5/1,0% sul PIL in termini annui, per il calo di fiducia e consumi. Le attese dei mercati sul tasso Fed, alzato a dicembre a 2,25-2,50%, si sono appiattite (8% la probabilità di un rialzo nel 2019), visti i rischi di frenata e l’inflazione all’obiettivo (1,9%).

…e la Cina rallenta.

Da fine 2018 l’economia cinese ha dato segni di rallentamento, con l’indice PMI manifatturiero sceso ben sotto soglia 50 a gennaio. Calano l’export e l’import, gli investimenti sono bloccati dai piani di riequilibrio della capacità produttiva in eccesso, attraverso restrizioni sul credito. Il

governo da metà 2018 ha avviato politiche di stimolo, ma deve fare i conti con l’alto debito privato.

governo da metà 2018 ha avviato politiche di stimolo, ma deve fare i conti con l’alto debito privato.