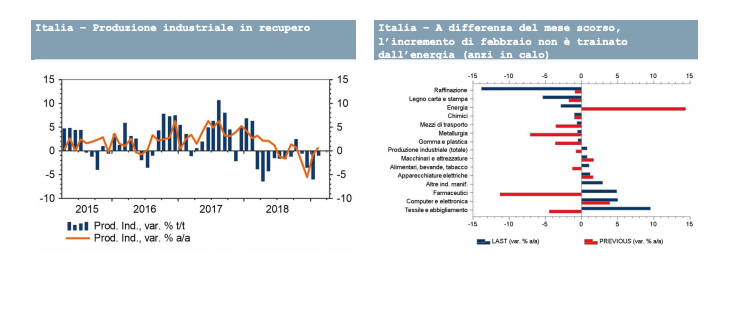

La produzione industriale è salita a sorpresa anche a febbraio, dopo il balzo di gennaio, grazie soprattutto ai beni di consumo non durevoli (e nonostante il calo dell’energia). Il dato alza le prospettive per il PIL nel 1° trimestre, che potrebbe tornare in territorio lievemente espansivo. Tuttavia, difficilmente si andrà oltre lo 0,2% in media d’anno, perché la correzione nell’industria potrebbe essere rimandata al trimestre primaverile.

La produzione industriale è salita a sorpresa anche a febbraio, di +0,8% m/m dopo il +1,9% m/m di gennaio (rivisto al rialzo di due decimi). Era da fine 2017 che non si vedeva un bimestre così positivo per l’output. L’aspettativa sia nostra che di consenso era per una correzione dopo il balzo del mese precedente. La tendenza annua è tornata in territorio positivo, a +0,9% da -0,8% precedente (ai massimi dallo scorso settembre).

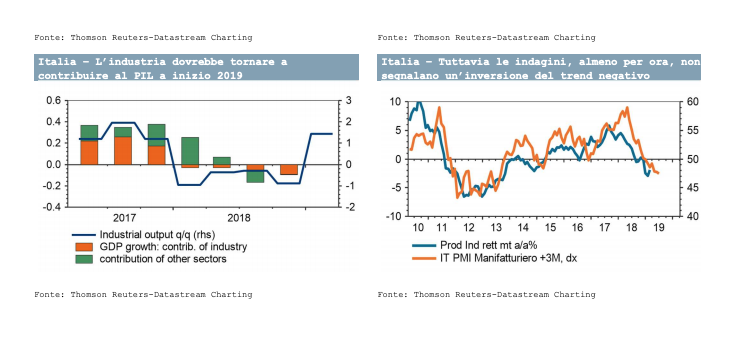

Nel solo manifatturiero, la produzione è in crescita di +1,3% rispetto a un anno prima. Il rimbalzo su base congiunturale è trainato per il secondo mese dai beni di consumo (+3,2% m/m dopo il +2,6% precedente), soprattutto non durevoli. Ciò conferma come in questa fase la tenuta del ciclo sia legata soprattutto ai consumi delle famiglie. In progresso comunque anche i beni capitali (+1,1% m/m da +0,7% precedente, dopo i forti cali registrati tra settembre e novembre dell’anno scorso). Inoltre, la crescita sarebbe stata anche più accentuata al netto dell’energia (in calo di -2,4% dopo il +2,9% m/m di gennaio, probabilmente per via del clima mite che ha caratterizzato il mese).

L’andamento per settore mostra un deciso recupero, dopo il calo del mese precedente, per i farmaceutici (+11% m/m, -5,3% a/a) e per i mezzi di trasporto (+2,6% m/m, -0,6% a/a). Il comparto maggiormente trainante è quello tessile (+5,5% m/m, +11,7% a/a), seguito da metallurgici, alimentari e altre industrie manifatturiere, mentre risultano in calo, tra gli altri: legno, carta e stampa; gomma e materie plastiche; chimici.

Il dato è per molti versi sorprendente, soprattutto perché in controtendenza rispetto alla fiducia delle imprese manifatturiere, che mantiene un trend di calo. L’aumento di produzione potrebbe essere legato all’anticipo di ordini dall’estero nei primi due mesi dell’anno dovuto ai timori connessi agli effetti della Brexit. In tal senso, non è escluso che l’attività produttiva possa tornare a calare nei mesi di marzo e aprile.

In ogni caso, il dato migliora le prospettive per il 1° trimestre, in quanto la produzione è ora in rotta per un incremento di 1,4% t/t (doppio rispetto a quanto stimato in precedenza), dopo la flessione di -0,9% t/t vista a fine 2018.

Sarebbe il miglior trimestre per l’industria dall’estate 2017. A differenza della maggior parte degli altri previsori, già prima di questo dato non ci aspettavamo un terzo calo consecutivo del PIL in termini congiunturali a inizio 2019 (nostra stima: zero dopo il – 0,1% t/t dei due trimestri precedenti). Dopo l’aumento della produzione nei primi due mesi dell’anno, i rischi su tale stima sono a nostro avviso verso l’alto. Infatti l’industria dovrebbe tornare a contribuire al valore aggiunto, per circa due decimi. Anche le costruzioni, favorite da fattori meteorologici, potrebbero mostrare un incremento di produzione nel trimestre.

Per i servizi, l’unico indicatore disponibile è quello sulla fiducia delle imprese, che ha fatto segnare un recupero a partire da marzo secondo l’indagine Istat e già da febbraio in base all’indice PMI. Insomma è possibile che il Pil torni a crescere su base congiunturale nel 1° trimestre, anche se non si può escludere che il trimestre in corso possa essere invece meno dinamico, proprio sulla scia di una possibile correzione nell’industria. In ogni caso, il dato segnala che oggi i rischi al ribasso sull’orizzonte di crescita appaiono meno accentuati rispetto a qualche settimana fa.

La nostra attuale previsione sul Pil italiano è 0,2% per l’anno in corso e 0,7% per il 2020, in linea con le stime programmatiche diffuse ieri dal governo nel Documento di Economia e Finanza.

A nostro avviso, i rischi al ribasso rispetto a tale scenario permangono ma si sono ridotti per l’anno in corso, e riguardano soprattutto il 2020, con particolare riferimento alle scelte di politica fiscale che il governo ha per ora solo illustrato a grandi linee e che dovranno essere dettagliate nella prossima Legge di Bilancio.