Vi segnalo un diverso comportamento del dollaro pre e post virus. La differenza di andamento è iniziata ad emergere dall’1 marzo quando, cio,è il tema virus è iniziato a entrare nel vivo.

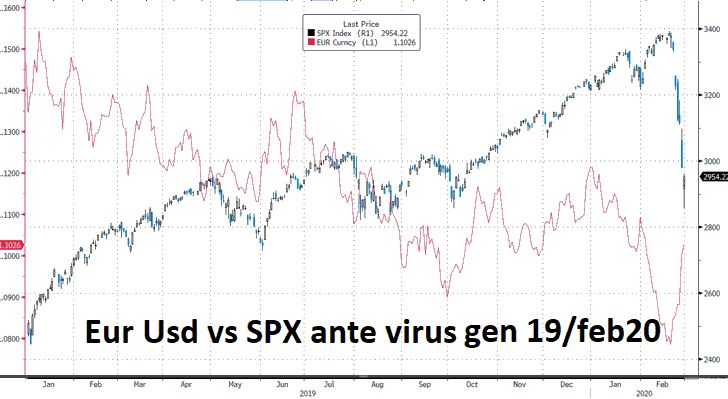

FASE PRE VIRUS

La correlazione EurUsd vs SP500 è piuttosto erratica e diventa più marcatamente inversa di fronte a un calo forte dei mercati azionari.

In questo caso, nelle ultime settimane di febbraio, il forte calo del SPX dal record storico del 23 febbraio si è tradotto in un apprezzamento dell’euro. Questo è accaduto in buona parte a causa di chiusure di posizioni di carry trade finanziate in eur che nel tempo è diventata la principale valuta di funding dei carry trade grazie a tassi in profondo negativo.

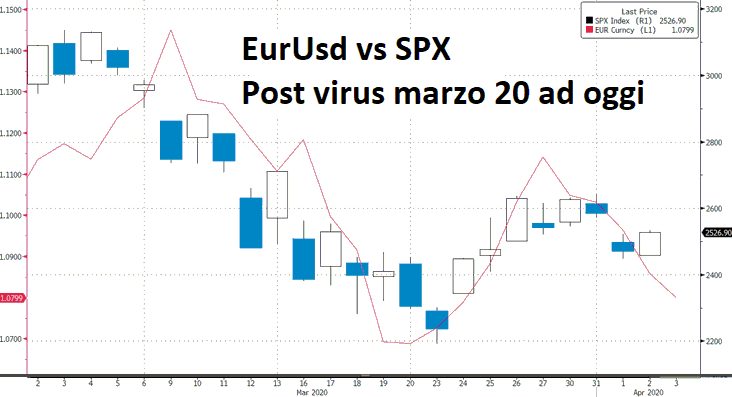

FASE POST VIRUS

Dall’1 marzo emerge un andamento molto correlato. In altri termini le fasi di risk on sono accompagnate da dollaro debole e viceversa.

Questo perché, entrando nel vivo della crisi, aumenta anche la sete di dollari nel mondo a causa dell’emergente crisi di liquidità con diverse aziende nel mondo a caccia di dollari finanziate spesso attingendo a linee di credito bancarie.

A questo proposito basti citare le corpose linee di credito che, ad esempio, diverse aziende del comparto auto stanno attivando (ultima Daimler) e/o già tirando (Ford e GM).

La necessità di dollari è forte anche dal lato emergente, visto che una quota marcata del funding delle aziende (oltre che dei governi) è in dollari. Per questa ragione la Fed ha attivato due linee per cercare di far affluire dollari in tutto il mondo e dissetare così gli assetati nel più breve tempo possibile.

In estrema sintesi, da queste considerazioni emerge come nei prossimi giorni, a mano a mano che si entrerà nel pieno della crisi virus (Usa, Giappone e India), il dollaro potrebbe continuare a essere un semplice indicatore molto importante per sondare l’umore dei mercati e le possibili tensioni latenti.

Pertanto, nella fase centrale della crisi virus Usa, un contesto di dollaro in apprezzamento mediamente (nel senso di non tutti i giorni in modo lineare, molto dipende anche dall’entità e dalla velocità dell’apprezzamento anche a livello intraday) diventa indicativo di un contesto di risk off.

Come si può vedere dall’ultima slide lo stesso fenomeno si verificò anche nella fase pre e post Lehman nel 2008.