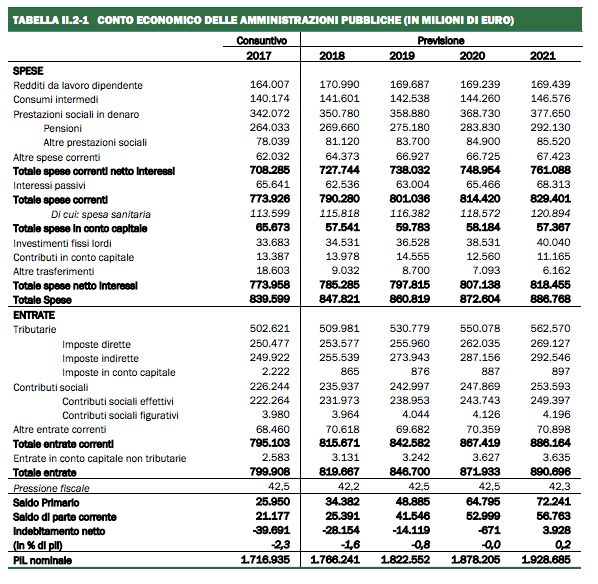

Per gli amanti dei numeri, tratto direttamente dal Documento di economia e finanza 2018, licenziato ieri dal consiglio dei ministri e privo della parte “programmatica”, cioè di quella che accoglie le misure di policy adottate da un governo ed una maggioranza, ove esistenti, è interessante segnalare le previsioni di spesa delle amministrazioni pubbliche. Ad esempio, nel 2018 la spesa per personale pubblico (che è il 23% della spesa corrente primaria) cresce di circa 4 miliardi di euro, per effetto dei rinnovi contrattuali, per poi stabilizzarsi. La spesa per consumi intermedi (il 19,4% della spesa corrente primaria) resta nominalmente pressoché ferma, quindi cala in termini reali nel corso dell’orizzonte previsivo. Nulla di epocale, con buona pace della mistica della spending review e del crollo del numero di stazioni appaltanti.

C’è tuttavia sopratutto un motivo, per questa mancata discesa, ed è riconducibile alla componente relativa alla spesa sanitaria, la cui dinamica cresce in modo robusto. Come si può leggere nel DEF:

«La dinamica complessiva dell’aggregato è determinata sia dal tasso di crescita della spesa per l’acquisto dei prodotti farmaceutici (+4,4%) sia dall’aumento della restante componente dei consumi intermedi (+4,1%). La dinamica della spesa registrata nei consumi intermedi al netto della componente farmaceutica, risulterebbe quindi non aver beneficiato pienamente delle vigenti misure di contenimento della spesa per acquisto di beni e servizi»

Più in dettaglio:

«Su tale spesa incide fortemente l’acquisto di costosi farmaci innovativi, tra i quali quelli oncologici e quelli per la cura dell’epatite C». Malgrado ciò, è importante rilevare che l’incidenza su Pil della spesa pubblica sanitaria è passata dal 6,8 al 6,6% tra il 2014 ed il 2017, ed è attesa scendere al 6,3% nel 2021. Per un paese con la struttura demografica del nostro, e considerando l’inflazione farmaceutica sulle innovazioni, si tratta di un’incidenza tra le più basse in Europa. Difficile chiedere riflessioni politiche su questo dato, ed altrettanto difficile pensare a riduzioni rilevanti di spesa, a meno di cambiare il perimetro della spesa pubblica, nel senso di spostare consumi sanitari (quelli assicurabili privatamente) fuori dal SSN. Ma certamente, al netto della demografia e della costosa innovazione farmaceutica, la crescita dei consumi intermedi in sanità andrebbe indagata, per non lasciare nulla di intentato.

La spesa per pensioni, tra il 2017 ed il 2021, è attesa crescere di oltre il 10%. Per farvi un’idea delle dinamiche di spesa in questo capitolo, è opportuno ricordare che la previsione di lungo periodo su cui è modellata la curva pensionistica italiana sino al 2065 poggia su una crescita reale del Pil dell’1,2% ed un aumento del tasso di occupazione di ben 10 punti percentuali rispetto all’anno 2015. In termini di variabili demografiche, le ipotesi sono di

i) un tasso di fecondità che converge gradualmente a 1,59 ii) un flusso netto di immigrati che si attesta mediamente su un valore medio annuo di circa 152 mila unità e iii) una speranza di vita alla nascita che aumenta, rispetto al 2015, di 6,4 anni per gli uomini e 6 anni per le donne

Sulla base di tali ipotesi l’incidenza sul Pil della spesa pensionistica, dopo il picco del 16,2% nel triennio 2042-2044, inizierebbe una discesa che la porterebbe al 13,1% nel 2070. Ozioso ricordare che, se queste ipotesi di scenario non si realizzassero, sia per motivi demografici che a seguito di allentamenti del regime pensionistico, i conti andrebbero serenamente a pallino.

Le dolenti note sembrano venire dalla spesa pubblica in conto capitale, che nel 2018 flette rispetto al 2017 di un sorprendente 13% nominale, per poi restare stabile sino al 2021. Quindi, ictu oculi, la spesa per investimenti pubblici subisce un calo molto consistente, sia in termini nominali che, soprattutto, reali. Prima di sbigottirsi, è tuttavia utile guardare alle componenti della spesa pubblica in conto capitale. Leggiamo:

«Le altre uscite in conto capitale si riducono di oltre 9,5 miliardi nel 2018 per il venir meno degli importi relativi all’intervento pubblico su Monte dei Paschi di Siena, Banca Popolare di Vicenza e Veneto Banca e la riduzione dei rimborsi per DTA»

Quindi, nel 2018, gli “investimenti pubblici” scendono molto per il venir meno degli esborsi relativi ai “salvataggi” bancari. Ci sarebbe di che sorridere, ma meglio di no.

Come sintetizzare il tutto, quindi, almeno a livello di tendenziale ed in attesa che la politica scriva il quadro programmatico e spieghi come disinnescare 12 miliardi di aumenti Iva nel 2018? Che nell’arco previsivo al 2021 la spesa pubblica primaria è attesa crescere di circa l’1,8% annuo nominale. Se tutte le previsioni dovessero avverarsi, avremo un calo della spesa corrente primaria su Pil: dal 41,2% del 2017 al 39,5% del 2021.

Possiamo senz’altro chiedere la crescita zero della spesa corrente, in termini reali o addirittura nominali; ma, con il macro aggregato di “prestazioni sociali in denaro”, che include pensioni e lotta alla povertà, che incide per il 48% degli esborsi correnti al netto degli interessi, e con la spesa pubblica sanitaria difficilmente comprimibile a perimetro invariato, il compito non appare semplicissimo.