Premetto che le mie considerazioni assumeranno come base il testo del AC 1071 (a prima firma D’Uva e Molinari) senza trascurare, man mano che procederò nell’esposizione, alcuni riferimenti al AC 310. Non intendo soffermarmi più di tanto sugli aspetti di natura costituzionale perché ritengo che siano stati risolti dalla giurisprudenza della Corte, attraverso numerose sentenze (riportate nell’accurato Dossier predisposto dagli Uffici) secondo le quali – ne riassumo i contenuti – nel nostro sistema costituzionale non è interdetto al legislatore di emanare disposizioni le quali modifichino sfavorevolmente la disciplina dei rapporti di durata, anche se il loro oggetto sia costituito da diritti soggettivi perfetti, salvo, qualora si tratti di disposizioni retroattive, il limite costituzionale della materia penale (art. 25, secondo comma, Cost.)”.

Tuttavia, dette disposizioni […] al pari di qualsiasi precetto legislativo, non possono trasmodare in un regolamento irrazionale e arbitrariamente incidere sulle situazioni sostanziali poste in essere da leggi precedenti, frustrando così anche l’affidamento del cittadino nella sicurezza giuridica. La scelta legislativa deve essere assistita da una “causa normativa adeguata” (sentenze n. 34 del 2015 e n. 92 del 2013), ovvero giustificata da una “inderogabile esigenza” (sentenza n. 349 del 1985). In sostanza se è assodata la legittimità dell’an, il sindacato di legittimità si sposta sul quomodo. E sotto tale aspetto, a mio avviso, l’AC 1071 è gravemente carente: è irrazionale, arbitrario, non rispettoso dell’affidamento del cittadino nella sicurezza giuridica, privo di una causa normativa adeguata e non giustificato da un’inderogabile esigenza.

L’affidamento del cittadino presenta anche un risvolto di carattere politico. Nel senso che il cittadino stesso si sente, in via di fatto garantito, dal programma sul quale il governo ha ottenuto la fiducia delle Camere. Nel contratto di governo, a proposito delle c.d. pensioni d’oro, stava scritto quanto segue: “Per una maggiore equità sociale riteniamo altresì necessario un intervento finalizzato al taglio delle c.d. pensioni d’oro (superiori ai 5.000,00 euro netti mensili, poi divenuti 4,5 mila, ndr) non giustificate dai contributi versati’’.

Così, il dibattito – anche in relazione a quanto è stato stabilito per i vitalizi degli ex deputati – si è concentrato pertanto su di un possibile ricalcolo secondo criteri connessi ai contributi versati nel corso dell’attività lavorativa, con il conforto di quanto, sui media, autorevoli esponenti del governo e della maggioranza hanno ribadito sostenendo che non avrebbe avuto nulla da temere, rispetto all’integrità della sua pensione, chi avesse potuto dimostrare un’adeguata copertura contributiva del trattamento percepito. Emerge, invece, in modo indiscutibile che non è il montante contributivo il criterio che orienta il ricalcolo.

Si dirà che è una scelta, assunta dalla politica nella sua autonomia. Nulla da dire. Salvo suggerire di renderne consci anche gli interessati. 2 Limitatamente alle quote liquidate in regime retributivo, le pensioni d’oro (superiori a 90mila euro lordi l’anno come cumulo complessivo di tutti gli assegni percepiti: un ammontare che poi diventa pari a 4,5mila miliardi netti mensili), sia quelle in essere, sia quelle erogate dal 1° gennaio 2019, verranno penalizzate in relazione all’età in cui il soggetto è andato in quiescenza, messa a confronto con quella, vigente all’atto del pensionamento, dell’età di vecchiaia. Il nuovo ammontare sarà corrispondente al rapporto tra i coefficienti di trasformazione (con riferimenti diversi a seconda dei periodi) previsti per le due età anagrafiche).

Dell’annunciato ricalcolo sulla base dei contributi versati, non vi è più traccia. Addirittura, per i trattamenti con decorrenza anteriore alla data del 1° gennaio 2019 le quote retributive sono ridotte alla risultante del rapporto tra il coefficiente di trasformazione vigente al momento del pensionamento relativo all’età dell’assicurato alla medesima data e il coefficiente di trasformazione corrispondente all’età riportata nella tabella A allegata alla legge per ciascun anno di decorrenza della pensione. A mio parere è questa la più grave causa di illegittimità. L’età riportata nella suddetta tabella indica dei requisiti diversi da quelli vigenti al momento del pensionamento. In sostanza, viene effettuata una riforma dell’età pensionabile ora per allora.

Un pensionato ed ancor di più una pensionata vengono penalizzati oggi se in alcuni decenni trascorsi fossero andati in quiescenza ad un’età che non solo non esisteva, ma che viene definita adesso per ieri. È vero che la tabella A è tratta da un documento presentato dall’Inps nel 2015. Ma nonostante l’autorevolezza dell’Istituto e del suo presidente, non risulta che siano assurti a fonte del diritto. Si tenga presente che l’età virtuosa indicata nella tabella A parte da 63 anni e 7 mesi nel 1974 ed arriva a 67 il 1° gennaio 2019. Ciò quando per la pensione di anzianità è stato introdotto un requisito anagrafico (pari a 52 anni per arrivare a regime a 57) oltre a quello contributivo di 35 anni, solo a partire dal 1996 e che la pensione di vecchiaia maturava fino al 1992 a 60 anni per gli uomini e a 55 per le donne. Vi sono poi, a mio avviso, dei palesi errori di tecnica legislativa dai quali, se non corretti, potrebbe svilupparsi un contenzioso dall’esito incerto.

Si parla indifferentemente di 90mila euro lordi annui e di 4,5mila euro mensili netti: come se fosse pacifica la corrispondenza tra i due importi e se tale corrispondenza restasse immutata nel tempo a prescindere dal possibile variare del sistema fiscale e contributivo e di quant’altro determina il differenziale tra il lordo e il netto. Sotto tale aspetto appare più corretta l’indicazione contenuta nel AC 310, laddove viene individuato – come ‘’pensione d’oro’’ – un multiplo fisso del trattamento minimo per definizione variabile, sia con riguardo ai trattamenti passati come a quelli futuri. Con tale criterio si stabilisce anche un’equivalenza stabile nel tempo, non garantita invece dai 90mila o dai 4,5mila euro tanto proiettati nel futuro quanto collocati nel passato.

A mio parare vi è abbondante materia per alcune motivate perplessità sul fatto che la soglia dei 90mila euro lordi annui o dei 4,5mila euro netti mensili si applichi anche ai trattamenti vigenti. Quanto meno la norma è formulata in modo da legittimare tali dubbi. In sostanza, a mio avviso, per il passato il taglio rischia di essere applicato a tutti i trattamenti di 3 vecchiaia e di anzianità erogati ad un’età inferiore a quella di vecchiaia virtuale arbitrariamente indicata nella tabella A, a prescindere dal loro importo. Vediamo perché col testo dei commi 2 e 3 dell’articolo 1, dove non viene indicata o ripetuta alcuna delle due cifre ‘’magiche’’ a cui è affidato il destino delle c.d. pensioni d’oro.

È vero che il titolo dell’articolo (Disposizioni per favorire l’equità del sistema previdenziale attraverso il ricalcolo contributivo dei trattamenti pensionistici superiori a 4.500 euro mensili) fa esplicito riferimento ai trattamenti superiori a 4,5 mila euro, ma è sufficiente questo a coprire le disposizioni dell’intero articolo? Diversamente da quanto avviene nel comma 1, nei commi 2 e 3 tale importo non viene più richiamato (il termine ‘’rideterminazione’’ consente di includere anche la soglia della pensione o si limita al rapporto tra i coefficienti come si dice di seguito?). Ma ad alimentare le mie riserve sono gli aspetti irrazionali usati per affrontare il problema della retroattività delle misure di rideterminazione.

Ammesso e non concesso che i miei dubbi siano smentiti (io comunque consiglio di fare attenzione), si può parlare di euro in anni in cui questa moneta non esisteva senza indicare nessuna forma di equivalenza con la lira? Il calcolo ce lo possiamo fare da soli, si dirà, sulla base del cambio lira/euro. Di certo andando indietro nel tempo viene meno l’equivalenza tra 90mila euro al lordo e 4,5mila euro al netto, per le modifiche intervenute sul piano fiscale e contributivo. Poi c’è un problema di valore costante della moneta: una pensione di circa 8 milioni (netti) al mese negli anni ’80 e ’90 era di gran lunga maggiore dei 4,5 mila euro di oggi. Peraltro i 4,5 mila euro di oggi tra 10 anni saranno pari alla metà del valore di adesso.

Non sarà il caso di prevedere meccanismi di equivalenza per il passato e di rivalutazione per il futuro? Magari rinviando la materia ad un provvedimento applicativo? D’altra parte, c’è stato un periodo in cui le pensioni nei regimi Ago non potevano superare, al lordo, il tetto di 12 milioni annui e in seguito di 24 milioni di lire. Fino a quando la Consulta non dichiarò l’incostituzionalità della norma in nome dal principio di proporzionalità tra contributi versati e prestazioni previdenziali (i riferimenti si trovano nel Dossier). Ipotizzare che vi fossero trattamenti pari a 180 milioni di lire l’anno e disciplinarne il ricalcolo ora per allora significa compiere un esercizio vano ed inutile. Come dare la caccia ai fantasmi; perché pensioni di quell’importo nel passato meno recente non esistevano. Ecco perché un giudice potrebbe ritenere, in nome di un elementare principio di realtà, che i valori monetari previsti non si applichino ai trattamenti in essere.

Ma c’è un altro serio problema. Stante l’attuale testo, sarebbero poi colpiti dalla rideterminazione persone che sono state costrette ad andare in pensione (pensiamo ai pubblici dipendenti collocati a riposo a discrezione delle amministrazioni al compimento dei requisiti per l’anzianità, al personale diplomatico che, se ha prestato servizio in sedi disagiate, è collocato a riposo a 65 anni) oppure persone per le quali il pensionamento anticipato ha costituito una forma di tutela (i prepensionamenti da esuberi o da crisi produttiva, i salvaguardati ex Fornero, i lavoratori sottoposti a lavorazioni con amianto o a mansioni usuranti). Costoro sarebbero sottoposti alla rideterminazione perché la norma per ora risparmia solo l’invalidità, la reversibilità e le vittime del dovere e del terrorismo. 4 Infine l’articolo 2 metterebbe in discussione i criteri usati nella definizione del ricalcolo dei vitalizi degli ex deputati – la c.d. delibera Fico – in quanto fondati non sull’età di pensionamento ma su di un virtuale montante contributivo.

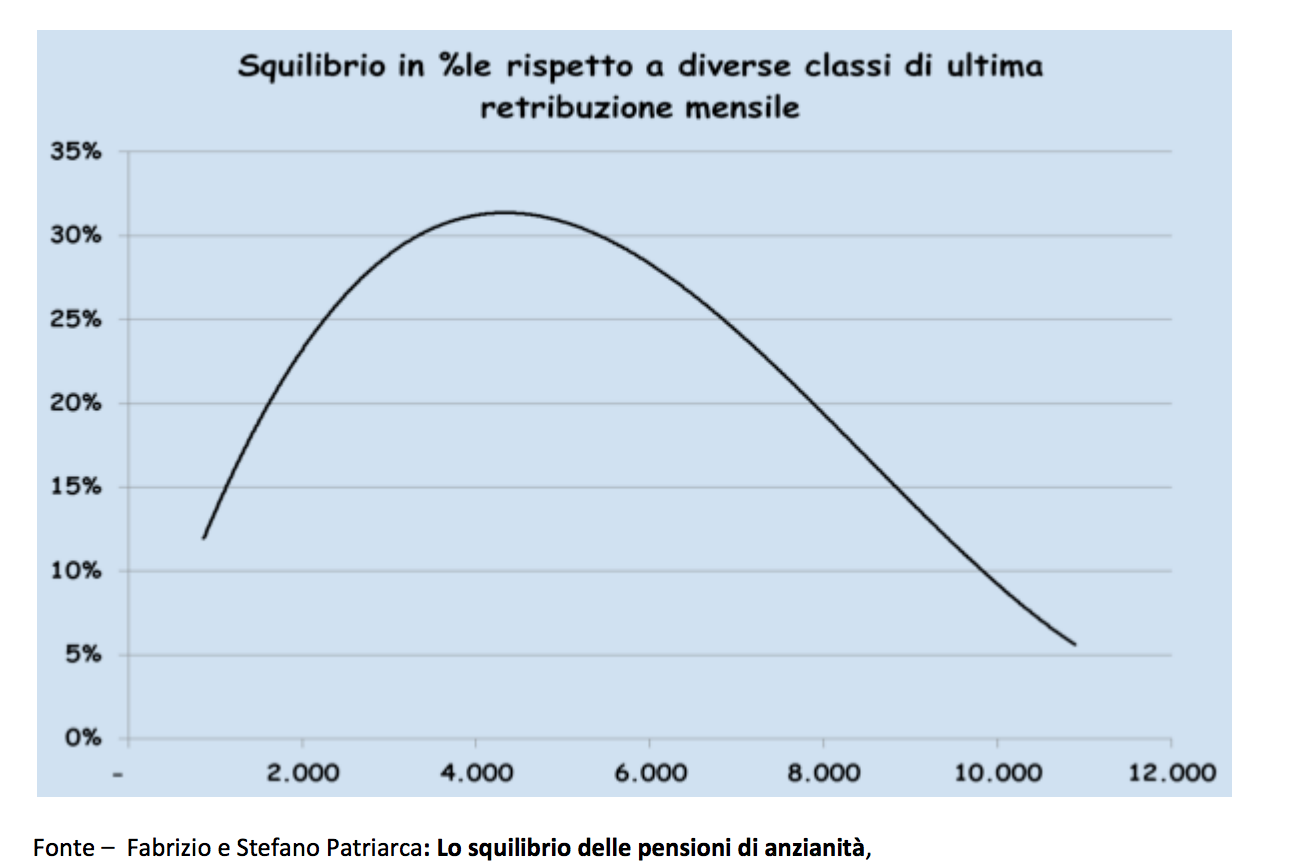

Non si capisce, poi, perché non siano impartite direttive analoghe a quelle riguardanti gli Organi costituzionali anche alle Casse privatizzate perché provvedano di conseguenza. Sono pur sempre enti gestori di previdenza obbligatoria ai sensi dell’art. 38 Cost. E peraltro per talune di esse l’importo medio dei trattamenti si colloca in cima ad una ipotetica classifica. Quanto all’articolo 1 AC 310, esso si diffonde parecchio nell’intento di comprendere tutti i possibili regimi, obbligatori e non. Suggerirei definizioni più generali ed onnicomprensive per evitare sia il rischio di esonerare inconsapevolmente qualche situazione specifica, sia quello di non adeguarsi a possibili futuri mutamenti. Ho già affermato che assumere come riferimento per il ricalcolo un multiplo del trattamento minimo determina un indirizzo di equivalenza nel tempo. Al solo scopo di rappresentare taluni inconvenienti che possono essere provocati dal c.d. ricalcolo, riporto in calce un grafico, il quale dimostra che lo squilibrio – per quanto riguarda il tasso di sostituzione – decresce man mano che aumenta l’ammontare della pensione. Fonte – Fabrizio e Stefano Patriarca: Lo squilibrio delle pensioni di anzianità, *dichiaro di non essere in conflitto di interessi; sono andato in quiescenza nel 2007 all’età di 66 anni (con 46 anni di versamenti). Per quell’anno la tabella A indica un’età di riferimento pari a 65 anni e 9 mesi.