Sarà per via di quota 100 o per il concorso di norme generose per quanto riguarda il pensionamento, tali da consentire alle generazioni dei baby boomers di far valere lunghe e stabili anzianità contributive, fatto sta che in Italia si va ancora in quiescenza ad un’età media effettiva alla decorrenza di poco superiore a 60 anni. Basta dare un’occhiata alla tav. 1 ed osservare i dati riguardanti il pensionamento anticipato/di anzianità del Fondo Pensioni Lavoratori Dipendenti (FPLD) con l’inclusione di tutte le gestioni incorporate nel tempo.

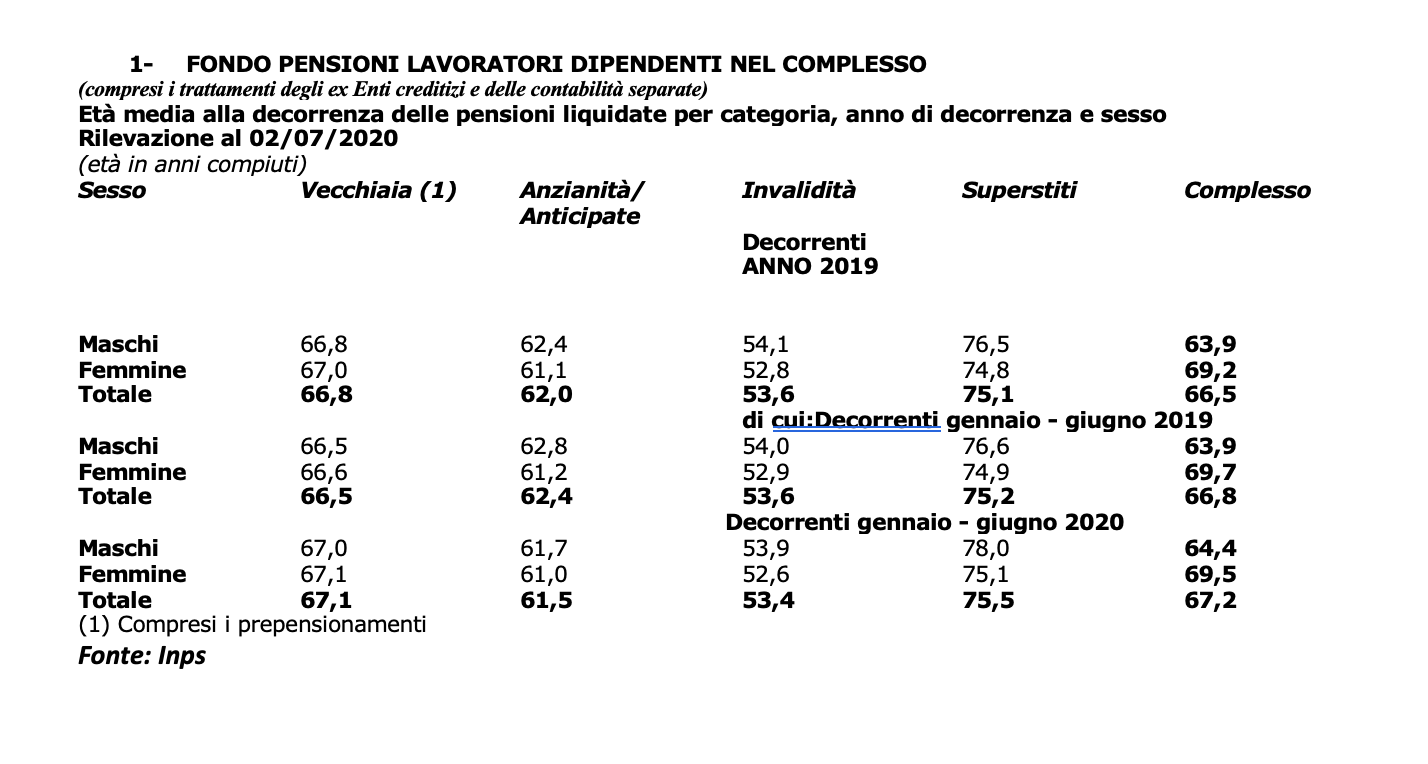

Sono messi a confronto, nella tav. 1 l’età medie riguardanti le diverse tipologie di pensionamento decorrenti nel 2019 e sono messi in evidenza i dati del primo semestre con quelli corrispondenti del 2020.

Sono messi a confronto, nella tav. 1 l’età medie riguardanti le diverse tipologie di pensionamento decorrenti nel 2019 e sono messi in evidenza i dati del primo semestre con quelli corrispondenti del 2020.

Emerge con chiarezza che le variazioni sono modeste nel caso delle pensioni dirette, mentre vi sono scostamenti più significativi in quelle indirette (superstiti), che, per l’età in cui vengono erogate (in larga maggioranza a donne più longeve degli uomini) implementano la media complessiva. Va da sé che questo trend dei trattamenti di reversibilità è in sintonia con l’attesa di vita ed allunga la durata degli anni in cui viene erogata (sia pure parzialmente una pensione). Qualche osservatore disattento farà certamente notare che l’età media alla decorrenza del trattamento di vecchiaia è il linea con i più rigorosi standard europei ed Ocse.

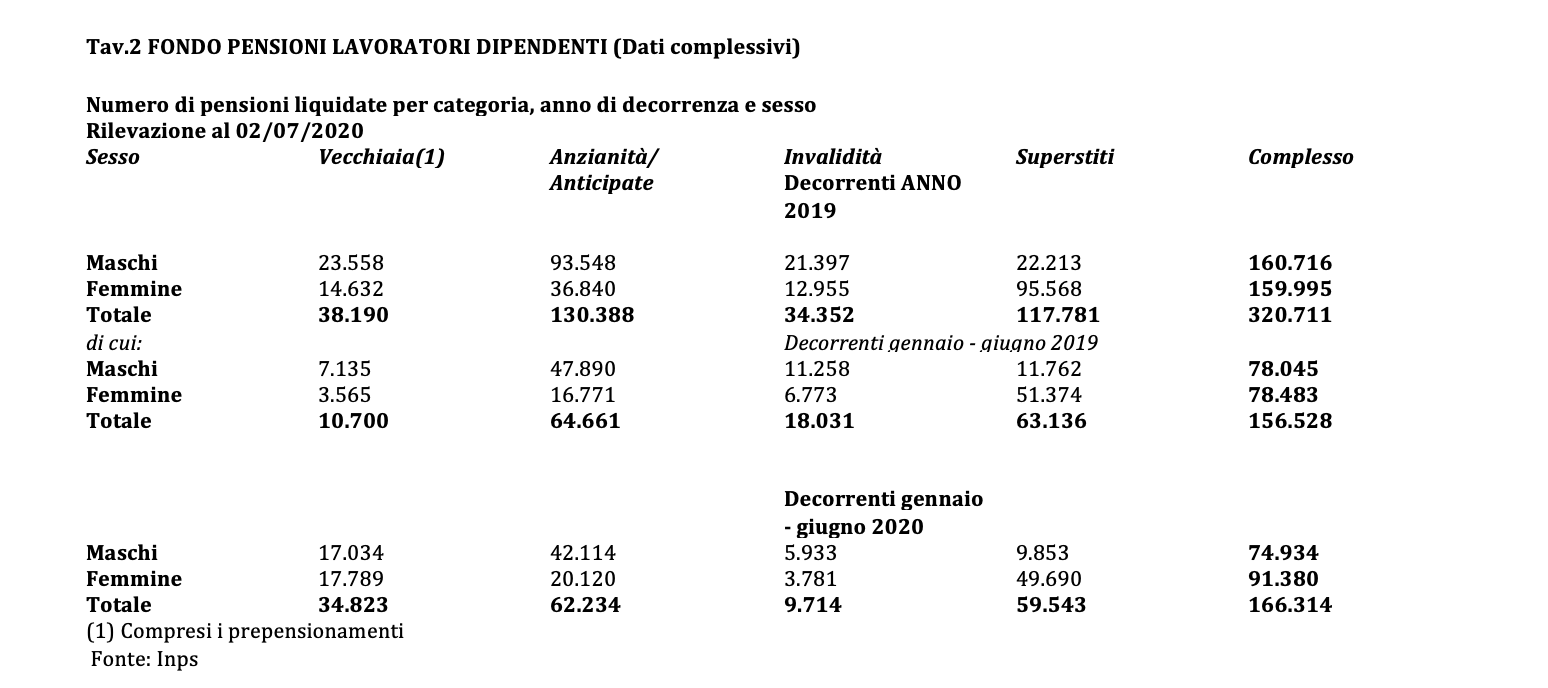

Dove sta il problema, allora? Il fatto è che, nel Belpaese, il numero delle pensioni anticipate (il riferimento è al FPLD, che comunque è il settore portante del lavoro privato) nei flussi è di gran lunga superiore di quello della vecchiaia. Ciò ha determinato che anche nelle statistiche dello stock il numero dei trattamenti di anzianità è sempre più vicino a quello della vecchiaia (si tenga conto che a implementare questa tipologia, oltre alle categorie “deboli” come edili, stagionali e quant’altro, concorrono le lavoratrici che difficilmente nel settore privato riescono ad accumulare delle anzianità di servizio che consentano il ricorso al pensionamento anticipato (a qualunque età anagrafica).

Come si può notare nella tav. 2 nel 2019 il flusso delle pensioni anticipate è stato di circa quattro volte superiore a quello dei trattamenti di vecchiaia, con una netta prevalenza dei lavoratori rispetto alle lavoratrici (siamo, lo ricordiamo, nel Fondo del lavoro alle dipendenze privato). È comunque sostenuto anche il “tasso di mascolinità” (un termine orrendo usato nelle statistiche dell’Inps) riguardante i trattamenti di vecchiaia. I trend sono confermati anche nel confronto tra i due primi semestri.

Gli indicatori statistici vengo utilizzati dall’Inps per “pesare” il rapporto tra i flussi del pensionamento. Fatto uguale a 100 il numero delle pensioni di vecchiaia (inclusi i prepensionamenti) nel complesso del FPLD le pensioni di anzianità sono state 341 nell’anno 2019. Nel primo semestre del 2020 l’indice si è abbassato a 179 a dimostrazione di un rallentamento già segnalato in altre sedi. Merita un rilievo particolare il rapporto tra pensioni “femminili” e “maschili”. Nel 2019 l’indice è rimasto lo stesso, mentre nel primo semestre del 2020 su 100 pensioni “maschili” ci sono state 122 pensioni “femminili”. Sempre nel 2019 le pensioni erogate nel Nord, nel FPLD, sono state pari al 49%. Tale quota è salita al 53% nel primo semestre di quest’anno.

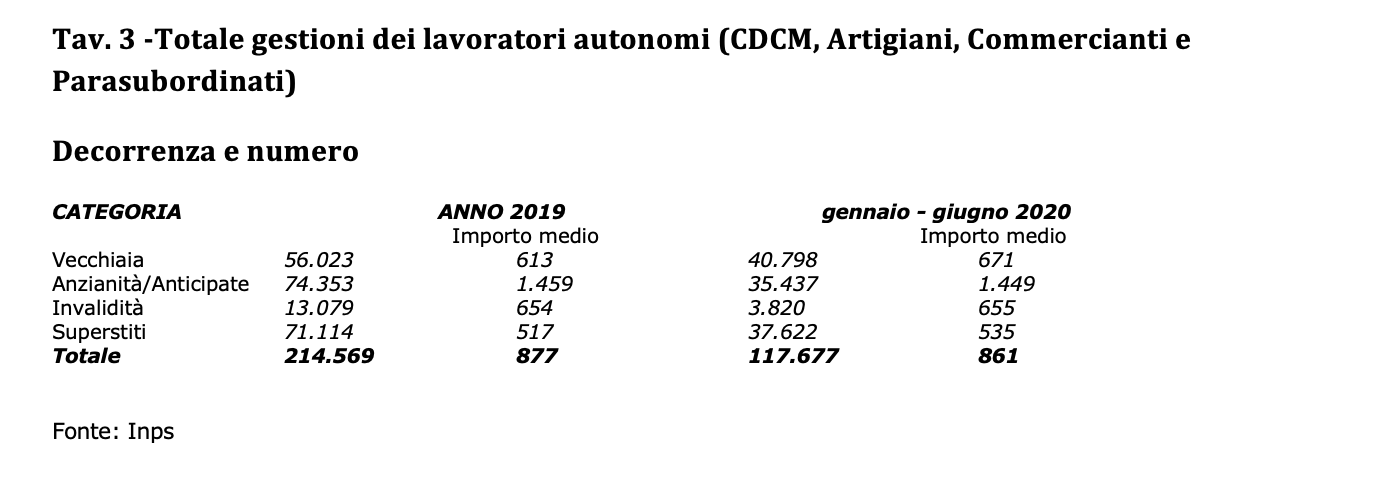

La tav. 3 riguarda i flussi del pensionamento delle gestioni del lavoro autonomo. È da notare la differenza tra l’importo medio del trattamento di anzianità rispetto a quello delle altre prestazioni pensionistiche. La stessa situazione si verifica anche nelle diverse tipologie di prestazioni erogate nel FPLD. Nel primo semestre del 2020 l’importo medio mensile alla decorrenza è stato pari a 1.097, quello dell’anzianità a 2.169 euro lordi. Una differenza che è determinata da una condizione lavorativa più continuativa e duratura. Se così non fosse i soggetti interessati non potrebbero accedere alla pensione anticipata per conseguire la quale sono richiesti 42 anni e 10 mesi di versamenti per gli uomini e un anno in meno per le donne.