Man mano che cresce nell’anzianità lavorativa di chi va in pensione la quota calcolata con il metodo contributivo, la migliore garanzia per l’adeguatezza del trattamento è data dall’età anagrafica allo scoccar della quale l’interessato varca l’agognata soglia del pensionamento. Per memoria ricordiamo quali sono le regole. Dal 1° gennaio 2012 tutti sono – pro rata – nel sistema contributivo, mentre prima di questa decorrenza (voluta dalla riforma Fornero) valeva la grande discriminante introdotta dalla riforma Dini del 1995. Chi, entro il 31 dicembre di quell’anno, era in grado di fare valere 18 o più anni di anzianità di servizio rimaneva nell’area del calcolo retributivo. A coloro che a quella data avevano un’anzianità inferiore si applicava il sistema misto: il retributivo per la quota maturata entro il 1995, il contributivo dal 1° gennaio 1996.

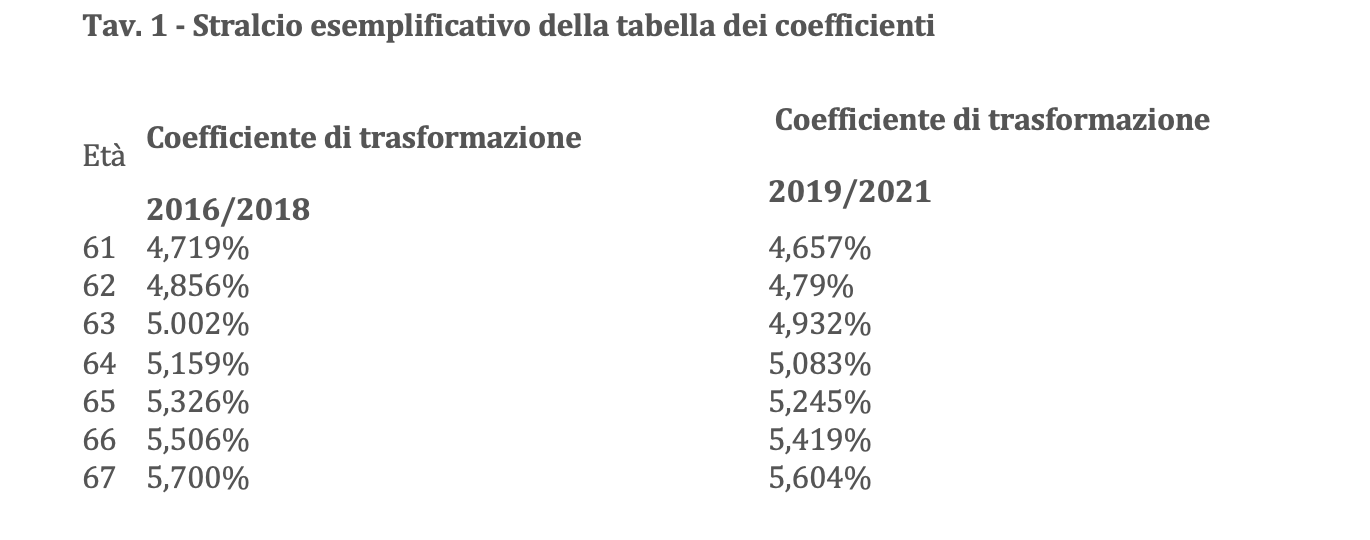

I nuovi occupati dopo quella data erano inquadrati nel nuovo sistema. Il montante contributivo – sia esso parziale, come ora è per tutti o totale – viene rivalutato in base al Pil e moltiplicato per un coefficiente di trasformazione periodicamente aggiornato sulla base dell’incremento della tesa di vita (tav.1).

Come si può vedere il moltiplicatore del montante contributivo cresce con l’età anagrafica, ma diminuisce nel tempo in ragione dell’incremento dell’attesa di vita che comporta un periodo più lungo di percezione dell’assegno. Ecco allora che il trattamento di quanti si avvalgono di quota 100 a 62 anni di età è determinato – per la quota contributiva – da un coefficiente pari a 4,79% (inferiore di circa un punto percentuale rispetto a chi – a parità di contribuzione – va in quiescenza a 67 anni).

Come si può vedere il moltiplicatore del montante contributivo cresce con l’età anagrafica, ma diminuisce nel tempo in ragione dell’incremento dell’attesa di vita che comporta un periodo più lungo di percezione dell’assegno. Ecco allora che il trattamento di quanti si avvalgono di quota 100 a 62 anni di età è determinato – per la quota contributiva – da un coefficiente pari a 4,79% (inferiore di circa un punto percentuale rispetto a chi – a parità di contribuzione – va in quiescenza a 67 anni).

Nel Rapporto n.20/2019 su ‘’Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario’’, il Dipartimento della RGS ha calcolato le differenza che si producono, al lordo e al netto, nel tasso di sostituzione ovvero nel rapporto tra la pensione e l’ultima retribuzione percepita. Anche in questo caso è opportuno richiamare sinteticamente la normativa. Come abbiamo anticipato – la Legge n. 26/2019 ha introdotto, tra le altre cose, due misure che favoriscono il pensionamento anticipato.

Il primo intervento normativo prevede, per coloro che maturano i requisiti nel triennio 2019-2021, la possibilità di ritirarsi in presenza di un’età anagrafica non inferiore a 62 anni e di un’anzianità contributiva almeno pari a 38 anni (ecco la c.d. Quota 100). Maturato il requisito congiunto, per la decorrenza della pensione è prevista una finestra temporale di 3 mesi per i dipendenti del settore privato e di 6 mesi per i dipendenti del settore pubblico.

Il secondo intervento normativo prevede per il canale di pensionamento indipendente dall’età, il blocco per gli anni 2019-2026 dell’adeguamento del requisito di anzianità contributiva alle variazioni della speranza di vita. Nel periodo 2019-2026 il pensionamento è previsto con una anzianità contributiva di 42 anni e 10 mesi per gli uomini e di 41 anni e 10 mesi per le donne, con una finestra mobile per la decorrenza della pensione di 3 mesi. Alla luce dei suddetti interventi normativi previsti dalla Legge n. 26/2019, sono indicati nel Rapporto i tassi di sostituzione (TS) al lordo e al netto del prelievo fiscale e contributivo derivanti sulla base della normativa in vigore rispetto a quelli basati sulla normativa previgente. I tassi di sostituzione vengono calcolati prendendo a riferimento un lavoratore del Fondo Pensioni Lavoratori Dipendenti (FPLD) e un lavoratore autonomo appartenente alla gestione degli artigiani.

Mettendo a confronto i tassi di sostituzione lordi e netti al 2020 per un lavoratore dipendente del settore privato sulla base della nuova normativa vigente ai sensi della legge n.26/2019 (considerando, appunto, un requisito di età al pensionamento pari a 62 anni ed una anzianità contributiva pari a 38 anni) con il caso tipo di un soggetto che, sulla base della normativa pre-vigente, accede al pensionamento con un requisito di età pari a 67 anni e un requisito di anzianità contributiva pari a 38 anni, si può notare come il valore del tasso di sostituzione al lordo e al netto dell’effetto fiscale e contributivo calcolato considerando la misura pensionistica Quota 100, risulti più basso, in entrambi i casi di 6 punti percentuali. Ciò è dovuto essenzialmente ad un coefficiente di trasformazione inferiore legato ad una minore età di pensionamento. Per quanto riguarda il caso di un lavoratore autonomo, le differenze tra i valori calcolati considerando o meno l’introduzione delle misure di “Quota 100”, ammontano a circa 4 punti percentuali. Meno netto, per ovvi motivi) è il differenziale dei tassi di sostituzione lordi e netti ottenuti ipotizzando, secondo la normativa vigente, il blocco degli adeguamenti alla speranza di vita negli anni 2019-2026 per il solo canale di pensionamento anticipato indipendente dall’età anagrafica (un requisito meno determinante nel calcolare la prestazione).

Tali valori vengono confrontati, nel Rapporto della RGS, con quelli relativi alla normativa pre-vigente (riforma Fornero). Per il 2020, i tassi di sostituzione sia lordi che netti risultano più bassi rispetto a quelli ottenuto in base alla normativa precedente, di circa mezzo punto percentuale mentre nel 2025 la differenza si attesta a circa 2 punti percentuali. Nel caso di un lavoratore autonomo si evidenziano differenze analoghe a quelle ottenute per un lavoratore dipendente.