Analizziamo il periodo dal 1993 ad oggi, cioè dal D.Lgs. 503/1992 in poi (1° Governo Amato).

In precedenza (cioè fino al 1992) la perequazione avveniva su base semestrale (e fino al 1986, prima della legge 41/1986, addirittura su base trimestrale) in relazione alla variazione media delle retribuzioni contrattuali dei lavoratori dipendenti, pubblici e privati. Inoltre la percentuale di perequazione era (ed è rimasta sostanzialmente tale per tutti gli anni ’90): del 100% fino a 2 volte il trattamento minimo INPS; del 90% tra 2 e 3 volte il trattamento minimo e del 75% per gli importi eccedenti le 3 volte il minimo anzidetto.

Inizialmente il d.l. 384/1992 (convertito in legge 438/1992) aveva bloccato la rivalutazione del novembre 1992, a valere per il 1993, ma successivamente è stata nuovamente attribuita, anche se in misura calmierata, attraverso la legge 537/1993 (Governo Ciampi).

Nel 1998 (legge 449/1997 del 1° Governo Prodi) le pensioni relative agli importi oltre le 5 volte il minimo INPS non sono state perequate. Fino a tale importo, la rivalutazione ha operato: al 100% fino a 2 volte il trattamento minimo INPS; al 90% tra 2 e 3 volte il trattamento minimo; al 75% oltre le 3 volte il trattamento minimo.

Nel 1999 e 2000 (sempre per effetto della legge 449/1997 anzidetta e della legge 448/1998 del Governo D’Alema) la perequazione delle pensioni ha seguito i seguenti criteri e subito queste limitazioni:

- 100% fino a 2 volte il minimo INPS;

- 90% tra 2 e 3 volte il minimo;

- 75% tra 3 e 5 volte il minimo;

- 30% per le fasce di importo tra 5 e 8 volte il minimo INPS;

- nessun incremento per le fasce di importo oltre le 8 volte il minimo INPS.

Dal 2001 (L. 388/2000) l’indice di rivalutazione automatica delle pensioni è stato applicato, secondo i vari scaglioni di importo, secondo lo schema previsto dalla legge 448/1998, art. 34, c.1, e cioè:

- nella misura del 100% (per le pensioni fino a 3 volte il minimo INPS);

- nella misura del 90% ( per le pensioni tra 3 e 5 volte il minimo INPS);

- nella misura del 75% ( per gli importi superiori a 5 volte il minimo INPS).

Nel 2008 la perequazione non è stata applicata del tutto per le pensioni di importo superiore a 8 volte il minimo INPS, cioè superiori a 3.539,72 € mensili lordi (L. 247/2007 del 2° Governo Prodi). Eccetto che per le pensioni superiori a tale importo, il meccanismo della legge 388/2000 non ha subito variazioni.

Nel triennio 2008, 2009 e 2010 la distinzione della rivalutazione al 90% per gli importi di pensione tra 3 e 5 volte il minimo INPS è stata annullata, portandola al 100%, come per le pensioni fino a 3 volte il minimo INPS (legge Damiano 127/2007).

Nel 2011 la rivalutazione é tornata ai vecchi meccanismi a scaglioni, di cui alla legge 388/2000 (100, 90 e 75%) in rapporto alla misura crescente della pensione (cioè fino a 3 volte, tra 3 e 5 volte, oltre le 5 volte il minimo INPS).

Nel 2012 e 2013 (legge Monti-Fornero: art.24, c.25, d.l. 201/2011, convertito in legge 214/2011), tutte le pensioni di importo lordo mensile oltre 3 volte il minimo INPS, cioè oltre 1.441,58 €, nel 2012, ed oltre 1.486,29 nel 2013, non sono state rivalutate del tutto. Fino a 3 volte il minimo INPS la rivalutazione è stata riconosciuta al 100%.

A seguito della sentenza della Corte costituzionale n. 70/2015 (che ha dichiarato l’illegittimità dell’art. 24, c. 25, della legge Fornero) e con effetto retroattivo al biennio 2012 e 2013, il d.l. 65/2015 del Governo Renzi ha rideterminato la perequazione dei percettori di pensione oltre le 3 volte il minimo INPS e fino a 6 volte il predetto limite, nelle seguenti percentuali: 40% per le pensioni tra 3 e 4 volte il minimo (anziché il 90%); 20% per le pensioni tra 4 e 5 volte il minimo (anziché il 90%); 10% per le pensioni tra 5 e 6 volte il minimo (anziché il 75%). Tale criterio si distingue sia dalla legge di perequazione precedente alla legge Fornero (cioè legge 388/2000), sia dalla legge successiva (legge Letta 147/2013). Ancora nessuna rivalutazione è stata riconosciuta, con riferimento al 2012 e 2013, per le pensioni di importo oltre le 6 volte il minimo INPS. Ulteriore anomalia è rappresentata dal fatto che l’effetto “trascinamento” (di quanto è stato riconosciuto, in modo tardivo e parziale, a titolo di perequazione nel biennio 2012 e 2013 ai percettori di pensioni oltre le 3 volte e fino a 6 volte il minimo) è stato abbattuto al 20% (cioè – 80%) nel biennio successivo (2014 e 2015) ed al 50% (quindi – 50%) dal 2016 in poi.

Contro il d.l. 65/2015 (e quindi contro la legge Fornero, ampiamente confermata) abbiamo fatto ricorso, ma la successiva sentenza della stessa Corte (n.250/2017) ha ribaltato conclusioni e principi della sentenza 70/2015, sostenendo che il decreto 65/2015 (convertito con legge 109/2015) “realizzi un bilanciamento non irragionevole tra i diritti dei pensionati e le esigenze di finanza pubblica”, nonostante che la stragrande maggioranza delle Corti dei

Conti regionali adite avessero riconosciuto non manifestamente infondate le ragioni delle nostre lagnanze, così da rimettere nuovamente la documentazione alla Corte costituzionale per il giudizio di competenza sulla legittimità delle norme da noi contestate.

La sentenza vergognosa anzidetta (250/2017) non solo ha sconfessato la sentenza 70/2015, ma è anche “passata sopra” ai principi e valori di cui agli artt. 3, 36, 38, 53 della nostra Costituzione, compreso all’art. 136 della nostra Carta, che vincola il legislatore al rispetto dei giudicati costituzionali, mettendo peraltro “fuori gioco” i nostri ricorsi alle Corti regionali dei Conti.

Nel triennio 2014-2016 (a seguito della legge 147/2013 del Governo Letta, poi prorogata per un ulteriore biennio, fino a tutto il 2018, dalla legge 208/2015 del Governo Renzi) la percentuale di rivalutazione è stata correlata all’importo complessivo del trattamento pensionistico, e non più alle varie fasce di importo dei diversi segmenti della singola pensione, risultando pertanto: del 100% fino a 3 volte il minimo INPS; del 95% per i trattamenti complessivi tra 3 e 4 volte il minimo; del 75% per i trattamenti complessivi tra 4 e 5 volte il minimo; del 50% per i trattamenti complessivi tra 5 e 6 volte il minimo; infine oltre 6 volte il minimo INPS (cioè oltre 2.990,42 €) non ha operato alcuna indicizzazione nel 2014, anche se gli importi fino a 2.990,42 € sono stati rivalutati del 40%, mentre dal 2015 la rivalutazione è sempre avvenuta in misura del 45% sull’importo complessivo dei trattamenti medesimi.

Il criterio di perequazione introdotto dalla legge Letta è nettamente peggiorativo rispetto al meccanismo precedente (legge 388/2000), infatti porta da 3 a 5 le fasce economiche di importo pensionistico prese a riferimento per la rivalutazione e l’incremento (in percentuale progressivamente decrescente) opera sull’intero importo della pensione goduta, anziché in misura distinta sulle diverse fasce di importo.

Si passa quindi per le pensioni medio-alte (diciamo quelle oltre le 6 volte il minimo INPS) da un recupero complessivo tra l’80 – 85%, rispetto all’inflazione accertata, a meno del 50%

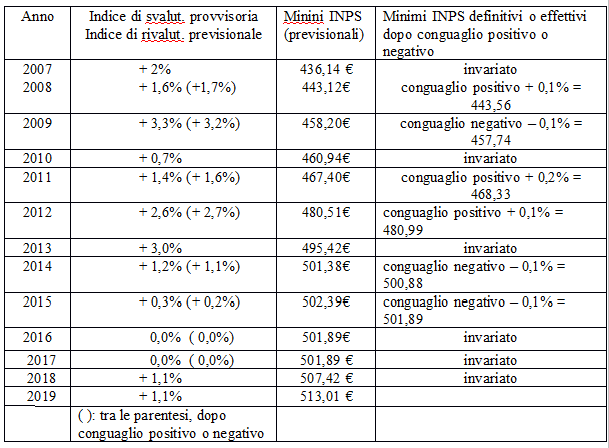

Dopo un biennio (2016 e 2017) di pensioni “ tutte ferme”, in ragione del fatto che l’ISTAT ha certificato per due anni consecutivi un indice di svalutazione provvisoria (poi risultata definitiva) pari allo 0% o addirittura di poco negativa, nel 2018 le pensioni hanno ripreso a crescere leggermente.

Anche il recentissimo D.M. 16/11/2018 (in G.U. 26/11/2018) ha stabilito (art.2) che “La percentuale di variazione per il calcolo della perequazione delle pensioni per l’anno 2018 è determinata in misura pari a +1,1% dal 1° gennaio 2019, salvo conguaglio da effettuarsi in sede di perequazione per l’anno successivo”.

Il conguaglio anzidetto non c’è stato negli ultimi 3 anni (2016, 2017 e 2018) perché svalutazione previsionale e definitiva sono risultate coincidenti, mentre ci sarebbe stato un conguaglio positivo se la svalutazione previsionale (stimata a settembre) fosse risultata inferiore a quella definitiva, al contrario il conguaglio sarebbe stato negativo qualora la svalutazione definitiva fosse risultata inferiore a quella prevista in via provvisoria.

Tuttavia un piccolo conguaglio negativo (- 0,1%), di poche decine di euro, c’é stato nel 2018 per recuperare lo 0,1% di differenziale tra inflazione previsionale (+ 0,3%) e definitiva (+ 0,2%) registrato nel 2015. Tale recupero (di valore negativo) avrebbe dovuto intervenire nel 2016, ovvero nel 2017, ma in entrambi i casi sono state approvate norme di salvaguardia (nelle leggi 208/2015 e 244/2016) secondo il principio che, anche in caso di inflazione negativa, le pensioni in pagamento non possano essere decurtate rispetto all’importo nominale in essere.

Questo criterio (sacrosanto) non vale, evidentemente, per le cosiddette “pensioni d’oro”, soggette a periodici tagli di “solidarietà coatta”, tanto grossolani quanto illegittimi.

Qui di seguito vengono riportati gli indici di svalutazione (provvisori e definitivi) e di rivalutazione dell’ultim

a dozzina d’anni.

Per effetto dell’anzidetto D.M. Economia, nel 2019 : il trattamento minimo INPS passa da 507,42 €/mese a 513,01 €/mese; il valore dell’assegno sociale da 453,09 a 457,99 €/mese; la pensione sociale passa da 373,33 a 377,44 €/mese.

L’ultima legge di bilancio (L. 145/2018, art.1, c. 260), anziché tornare ai migliori criteri di cui alla legge 388/2000, ha confermato, per il triennio 2019-2021, il meccanismo introdotto dalla legge Letta (L. 147/2013), prevedendo le seguenti 7 fasce di rivalutazione delle pensioni :

a) fino a 3 x minimo INPS 2018 (1.521 €) 100% Istat= +1,100%……………………………….Rivalut. +1,100%;

b) da 3 a 4 x “ (da 1.522 a 2.029 € ) 97% Istat = +1,067%………………………………….Rivalut. +1,067%;

c) da 4 a 5 x “ (da 2.030 a 2.537 €) 77% Istat = + 0,847%………………………………Rivalut. + 0,847%;

d) da 5 a 6 x “ (da 2.538 a 3.042 € ) 52% Istat = + 0,572%………………………………Rivalut. + 0,572%;

e) da 6 a 8 x “ (da 3.043 a 4.059 € ) 47% Istat = + 0,517%………………………………Rivalut. + 0,517%;

f) da 8 a 9 x “ (da 4.060 a 4.566 €) 45% Istat = + 0,495%………………………………Rivalut. + 0,495%;

g) oltre 9 x minimo INPS (4.566 €) 40% Istat = + 0,440 %……………………………..Rivalut. + 0,440%.

Gli unici pensionati sempre tutelati dall’inflazione sono stati pertanto, anche negli anni difficili della congiuntura economica, esclusivamente i titolari di assegni fino a 3 volte il minimo INPS.

Prendendo a riferimento gli ultimi 11 anni (dal 2008 al 2018 compresi), si può dire con sicurezza che gli interventi peggiorativi sulla perequazione delle pensioni oltre le 6 volte (e ancor più oltre le 8 volte il minimo INPS), intervenuti per il 72,72% del periodo anzidetto in deroga ai criteri della legge 388/2000, hanno determinato una perdita permanente del potere d’acquisto delle pensioni in questione di non meno del 10-15%, in concreto da 500 € netti mensili circa a più di 1000 € mensili, anche senza tener conto dell’appesantimento fiscale delle addizionali comunali e regionali intervenute dai primi anni duemila e del taglieggiamento crescente del cosiddetto “contributo di solidarietà”.

Per la categoria dei pensionati anzidetti, se in quiescenza prima del 2012, si può dire che la loro pensione retributiva di diritto è già stata svilita a “contributiva di fatto”.

Tutti i valori anzidetti sono lordi mensili. Poiché l’ultima legge di bilancio è intervenuta tardivamente, in assenza della specifica Circolare applicativa-interpretativa dell’INPS, nelle more le nostre pensioni sono state rivalutate nei primi 3 mesi dell’anno secondo i criteri della legge 388/2000. Dal 1° aprile l’importo è quello stabilito dalla legge 145/2018 e al più tardi l’INPS, col mese di giugno prossimo, dopo le elezioni europee del 26/05/2019, provvederà al conguaglio (che sarà negativo, tranne che per le pensioni fino a 4 volte il minimo INPS).

Nel 2021 si potrà dire che la perequazione delle pensioni medio-alte è stata azzerata, o fortemente limitata, in 11 degli ultimi 14 anni (78,57 % del periodo), calpestando così fondamentali principi costituzionali e decine di sentenze della Corte.

Anche senza gli interventi sgraziati anzidetti, c’è da dire che la perequazione automatica delle pensioni non raggiunge mai pienamente il pieno ristoro dall’inflazione per almeno i seguenti principali motivi: 1) perché il recupero interviene in tempi successivi rispetto al momento dell’insulto inflattivo; 2) perché il “paniere” che pesa l’incremento del costo della vita per le famiglie di operai ed impiegati non è specifico per le persone anziane, anche se rappresenta la base per la rivalutazione riconosciuta delle pensioni; 3) perché, anche in via ordinaria, la percentuale di rivalutazione è riconosciuta in misura progressivamente decrescente al crescere dell’importo della pensione goduta.

Come se ciò non bastasse, dal 2019 e per 5 anni, fino al 2023 (quindi oltre il limite di competenza dell’ ultima legge di bilancio ) ritorna il “contributo di solidarietà”(art.1, c. 261, L. 145/2018 e per la 4° volta dopo i trienni 2000-2002 e 2014-2016 ed il quadriennio 2011-2014, taglio questo bocciato dalla Consulta con sentenza116/2013) secondo i seguenti criteri:

– 15 % sugli importi delle pensioni oltre i 100.000 € lordi/anno e fino a 130.000 €;

– 25 % sulla parte che eccede i 130.000 € e fino ai 200.000 €;

– 30 % sulla ulteriore parte che eccede i 200.000 € e fino ai 350.000 €;

– 35 % sulla parte che eccede i 350.000 € e fino ai 500.000 €;

– 40 % per la parte ancora eccedente rispetto ai 500.000 € lordi/anno.

Contro la cattiva legislazione previdenziale evidenziata, oggi non rappresenta più un argine neppure la Corte costituzionale, soprattutto in ragione dei criteri di nomina dei relativi componenti, basati su valutazioni politico-partitiche, anziché su solide motivazioni di competenza, valore, imparzialità.

E così, per le colpe dei legislatori e le omissioni, contraddizioni ed ambiguità dei giudici costituzionali:

- il principio di uguaglianza dei cittadini di fronte alla legge è disatteso (art. 3 Cost .);

- il rapporto tra quantità, qualità, responsabilità e merito nel lavoro e relativa retribuzione, nonché di necessaria proporzione tra retribuzione e pensione è calpestato (art. 36 Cost.);

- il principio dell’adeguamento (concetto tipicamente dinamico) delle pensioni “alle esigenze di vita” dei cittadini ex lavoratori è subordinato alle esigenze della finanza pubblica, in chiara deroga rispetto alla lettera ed allo spirito dell’art. 38 della Costituzione vigente;

- i titolari di pensioni medio-alte non hanno benefici fiscali rispetto ai titolari di altri redditi di pari misura, ma vengono tassati due volte, perché è evidente che la mancata o ridotta indicizzazione delle pensioni, come i contributi di solidarietà, al di là del nomen juris, altro non siano che tributi impropri, in deroga ai principi e criteri che devono regolare la materia: universalità e progressività del prelievo (art. 53 Cost.). La tanto decantata flat tax, slogan propagandistico non solo per i nostri redditi, non potrebbe peraltro compensare legittimamente la mancata o ridotta perequazione, od i tagli dei contributi di solidarietà, anche perché non avrebbe i requisiti previsti della progressività.

Fa ancor più male considerare che i provvedimenti delle legge di bilancio 145/2018 a danno dei pensionati in essere sono stati assunti per sostenere (anche se in minima parte, trattandosi di norme finanziate in deficit): una retribuzione senza un lavoro (reddito di cittadinanza); una pensione senza contribuzione (pensione di cittadinanza); il ripristino delle pensioni di anzianità (tali sono le pensioni di “quota 100”).

Per fortuna le pensioni ENPAM (a differenza di quelle INPS-ex INPDAP dei dipendenti pubblici, nonché dei dipendenti privati) non subiscono variazioni del sistema di indicizzazione nel 2019: + 75% indice Istat fino a 4 volte il minimo INPS; +50% da 4 volte in su. Per tali pensioni non opera neppure il “taglio” sulle pensioni oltre i 100.000 € lordi/anno. Speriamo che tali vantaggi relativi persistano oltre il corrente anno.

Le pensioni di reversibilità ENPAM (aliquota 70%) non subiscono abbattimenti in base ai redditi del beneficiario superstite, mentre quelle INPS-ex INPDAP (aliquota ordinaria 60%) non subiscono tagli sulla base dei redditi fino a 3 volte il minimo INPS; – 25% per i redditi tra 3 e 4 volte; – 40% per i redditi tra 4 e 5 volte il minimo INPS; – 50% per i redditi del beneficiario che superino le 5 volte il minimo INPS.

Quindi è ora di reagire, con tutte le armi consentite (formative, informative, legali, politiche, ecc.) perché sarebbe veramente mortificante, oltre che inutile, limitarci ad esclamare, di fronte a tanto sfascio: povera Italia, poveri pensionati, poveri giovani d’oggi, sfortunati pensionati di domani!