Verso inizio anno, l’inflazione dei prezzi al consumo (IPC) statunitense è salita oltre le aspettative. Ciò ha fatto aumentare le chance che la Federal Reserve innalzi i tassi d’interesse più rapidamente del previsto, qualora tale tendenza rialzista dovesse continuare. Anche la misura preferita della Fed per l’inflazione, il deflatore dei consumi personali (PCE core), si sta spostando verso l’alto. Il fatto che l’inflazione si stia avvicinando al suo obiettivo del 2% è una notizia positiva per l’istituto USA, che difficilmente modificherà il suo percorso di rialzi dei tassi a causa di una singola rilevazione. Altra cosa sarebbe una successione di dati sull’inflazione superiori alle attese, che potrebbe effettivamente indurre la Federal Reserve ad aumentare il costo del denaro con più veemenza.

Di conseguenza, gli investitori hanno spostato molto velocemente la loro attenzione sulla risalita dell’inflazione e sull’eventualità che la Fed aumenti sia la velocità sia l’entità dei rialzi rispetto a quanto previsto precedentemente.

Per capire in che modo le aspettative sull’inflazione si ripercuotono sui mercati, è importante comprendere le nozioni alla base della formazione dei rendimenti obbligazionari e delle valutazioni del mercato azionario.

Il rendimento percepito dagli investitori su un’obbligazione decennale è composto da questi elementi:

- il tasso d’interesse a breve termine corrente, determinato dalla Fed;

- le aspettative degli investitori circa le variazioni della politica della banca centrale statunitense sui tassi d’interesse a breve termine;

- un premio a compensazione del rischio di variazioni dell’inflazione, che eroderebbero il valore dell’investimento lungo la durata dell’obbligazione in misura superiore alle attese correnti;

- un premio per i rischi ignoti che gli investitori assumono per tutta la durata dell’obbligazione, noto come premio a termine. Prevedere cosa succederà tra 10 anni è molto difficile, pertanto il rendimento di un’obbligazione decennale tende ad essere superiore a quello offerto dai titoli a 2 o 5 anni;

- l’attrattiva relativa delle altre classi di attivi. A prescindere dalla somma dei primi quattro input, gli investitori acquisteranno l’obbligazione solo se reputeranno allettante il rendimento che ne risulta;

- per attrarre gli investitori, i rendimenti devono aumentare fino a raggiungere un punto di equilibrio con le loro aspettative. Qualcuno potrebbe obiettare che questo fattore è già stato considerato sopra, ma a mio avviso è importante isolarlo.

Se le aspettative circa l’inflazione mutano, gli investitori vanno incontro a incertezze rispetto a tutto quanto elencato sopra. Il rendimento obbligazionario che ne risulta concorre inoltre a determinare le valutazioni azionarie. Queste si basano su ipotesi prospettiche circa la crescita degli utili societari, che vengono attualizzate mediante una combinazione di rendimenti obbligazionari a lungo termine e un premio che compensa l’incertezza affrontata dagli azionisti rispetto ai rendimenti nominali “garantiti” percepiti da chi investe in Treasury USA. Questo premio è banalmente noto come premio al rischio azionario. Pertanto, vista l’importanza dei rendimenti obbligazionari nel determinare le valutazioni azionarie, chi investe in azioni è interessato dalle potenziali variazioni dei rendimenti obbligazionari al pari degli obbligazionisti.

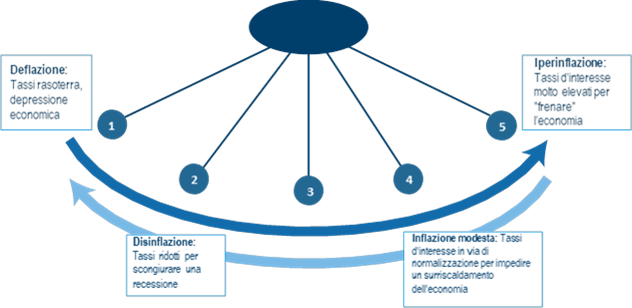

TROVARE IL GIUSTO LIVELLO D’INFLAZIONE

L’inflazione è una questione spinosa per le autorità monetarie e gli investitori. L’economia e gli utili societari tendono a fare bene durante le fasi di inflazione moderata perché i prezzi e i salari aumentano, ma i primi a salire, in virtù di uno sfasamento temporale, sono i profitti aziendali. Un’inflazione eccessivamente elevata o eccessivamente bassa è dannosa, ma cercare di fermare un pendolo delle dimensioni dell’economia americana esattamente nel mezzo non è cosa facile. Le forze in gioco sono semplicemente troppo numerose per ipotizzare che l’intero sistema possa rimanere stabile. Il moto oscillatorio è inevitabile, e ciò obbliga la Fed a intervenire sul livello dei tassi d’interesse.

FIGURA 1: IL PENDOLO DELL’INFLAZIONE

Fonte: Columbia Threadneedle Investments.

QUALI SONO LE ASPETTATIVE DEGLI INVESTITORI CIRCA L’INFLAZIONE?

Gli investitori prevedono chiaramente una risalita dell’inflazione rispetto a uno/due anni fa, ma le aspettative sono attutite dalle medie storiche più a lungo termine. La flessione dei prezzi energetici da metà 2014 a inizio 2016 ha riportato le aspettative inflazionistiche sui livelli registrati dopo la crisi finanziaria del 2008, e tale ribasso non si è ancora invertito del tutto. A mio avviso le aspettative d’inflazione si aggirano sulla posizione 4 del pendolo (inflazione modesta), un punto non particolarmente problematico per le azioni.

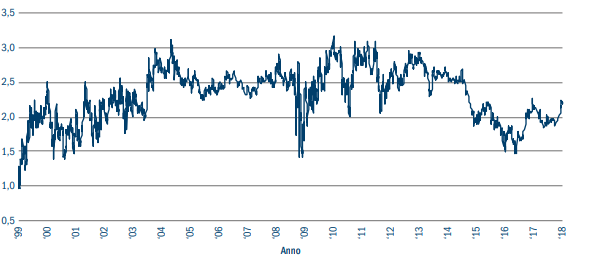

Il grafico in basso mostra i tassi di pareggio a termine, dati dalla differenza tra il rendimento quinquennale reale dei Treasury Inflation-Protected Securities (TIPS) e il rendimento quinquennale nominale dei Treasury, che è uno degli indicatori monitorati dalla Fed. Il fine è cercare di dare una percezione delle aspettative inflazionistiche più a lungo termine, così come integrate nelle curve dei Treasury nominali e indicizzati all’inflazione.

FIGURA 2: TASSO D’INFLAZIONE DI PAREGGIO TRA 5 ANNI (%)

Fonte: Columbia Threadneedle Investments e Bloomberg, al 22 febbraio 2018.

Fonte: Columbia Threadneedle Investments e Bloomberg, al 22 febbraio 2018.

I mercati hanno in parte inglobato nei prezzi la possibilità che l’aumento dell’inflazione porti a un rialzo dei tassi d’interesse, e ciò limita il potenziale “effetto sorpresa” dei risultati. Ad esempio:

- il numero dei rialzi della Fed previsti nel 2018 è salito da uno a tre, con una probabilità del 20% di un quarto incremento;

- il rendimento dei Treasury biennali supera oggi di 20 punti base (ossia dello 0,2%) il rendimento offerto sei mesi fa dai Treasury decennali;

- i tassi d’interesse nominali, vale a dire i tassi al lordo dell’inflazione, sono aumentati di circa 90 punti base, mentre i tassi d’interesse reali hanno guadagnato all’incirca 55 punti base;

- il premio a termine ha cominciato a spostarsi verso l’alto negli ultimi sei mesi (pur rimanendo negativo).

Ciò che resta da testare fino in fondo è la compatibilità o meno dei maggiori tassi d’interesse nominali e reali con le valutazioni elevate di attivi sensibili al rischio come le azioni, le obbligazioni societarie investment grade e le obbligazioni high yield. Esistono due teorie contrapposte:

- da un lato, la crescita statunitense e mondiale è positiva e in via di miglioramento. Le stime sugli utili societari sono in espansione e i tassi d’insolvenza obbligazionari sono contenuti. L’indebitamento è elevato ma il margine sta migliorando, e gli indici di copertura del debito sono gestibili;

- dall’altra, i tassi d’interesse oltre una certa soglia (3,5-4%) potrebbero far apparire insostenibili le attuali valutazioni azionarie e i premi creditizi sulle obbligazioni.

Prima di considerare i meriti di ciascuna teoria, è importante chiedersi se gli investitori o la Fed possano contare sullo stesso grado di sicurezza del passato circa l’inflazione generata dall’attività economica. A causa delle dinamiche demografiche di lungo periodo, della crescente automazione e dell’impatto deflazionistico del cambiamento tecnologico, capire se le teorie tradizionali apprese nei manuali di economia funzionano ancora a dovere potrebbe risultare più complicato. I mercati finanziari stanno intraprendendo un viaggio senza mappe, pertanto dovremmo percepire un maggior premio al rischio a compensazione di questa crescente incertezza.

COME REAGIRANNO IN FUTURO LA FED E GLI INVESTITORI?

Considerando il punto di oscillazione in cui si trova attualmente l’inflazione, possiamo cercare di capire come reagirebbero la Fed e gli investitori a un aumento delle aspettative inflazionistiche.

È probabile che la Fed alzi i tassi d’interesse. Poiché gran parte dell’attività di governi, consumatori e aziende dipende dai finanziamenti a breve e lungo termine (dalle carte di credito ai mutui ipotecari), l’aumento del costo del finanziamento conseguente ai rialzi dei tassi d’interesse tende a rallentare l’economia.

Si accende il dibattito sui tempi e l’entità dei rialzi dei tassi della Fed. Si tratta di due elementi altrettanto importanti. Variazioni più rapide e più imponenti tendono a essere più destabilizzanti rispetto a modifiche di minore entità e meno frequenti. È un po’ come frenare: se si preme dolcemente sul freno man mano che l’ostacolo si avvicina, l’auto rimane più stabile rispetto a una frenata brusca.

Gli investitori esigono un rendimento superiore che compensi l’effetto erosivo dell’inflazione sul valore del loro capitale. Poiché è difficile mantenere il pendolo dell’inflazione nel mezzo, gli investitori ipotizzano un moto oscillatorio ascendente. Certi che lo slancio possa continuare ancora per un po’, esigono un maggior rendimento.

L’incertezza aumenta. La semplice realizzazione di una variazione del regime di tassi d’interesse dopo svariati anni di politiche prevedibili crea incertezza. Gli investitori esteri hanno l’ulteriore onere di dover prevedere le variazioni dei corsi di cambio. Dopo la crisi finanziaria globale, abbiamo vissuto una fase ininterrotta di politiche monetarie accomodanti e politiche di bilancio poco decisive. Oggi, le politiche fiscali sono radicalmente cambiate per effetto delle recenti riforme tributarie e degli stimoli infrastrutturali preventivati contestualmente all’irrigidimento della politica monetaria statunitense.

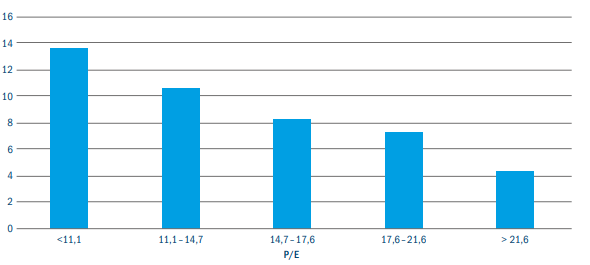

Il rialzo dei rendimenti fa aumentare l’attrattiva relativa delle obbligazioni. Ciò vale soprattutto se le azioni sono costose e offrono rendimenti ridotti, vanno soggette a riduzioni di valore e/o sono sempre più volatili. In base alle nostre stime, il P/E di Shiller (un multiplo valutativo corretto per il ciclo) si attesta attualmente a quota 31. Il grafico in basso mostra che, dato tale livello, chi investe in azioni deve mettere in conto che nei prossimi 10 anni i rendimenti medi non andranno oltre livelli modesti e a singola cifra. Di conseguenza, se i rendimenti delle obbligazioni decennali salgono oltre il 3%, la preferenza degli investitori per le obbligazioni sulle azioni potrebbe mutare.

FIGURA 3: INDICE S&P 500:

RENDIMENTO PROSPETTICO A 10 ANNI PER DIVERSI P/E CORRETTI PER IL CICLO (%)

Fonte: Columbia Threadneedle Investments, al 31 gennaio 2018.

LE AZIONI SOTTO LA LENTE: COSA VEDONO GLI ANALISTI DI RICERCA?

Abbiamo già parlato di come l’aumento dell’inflazione, e quindi dei rendimenti, sia di per sé un fattore negativo per le valutazioni azionarie. Tuttavia, i rendimenti non possono essere considerati separatamente in quanto bisogna tenere conto anche della crescita degli utili e della fiducia (inglobate nel premio al rischio azionario). Come già osservato, una crescita modesta di salari e prezzi tende a essere positiva per gli utili aziendali e per l’economia. Sia le aspettative sulla crescita sia la fiducia stanno migliorando, compensando abbondantemente l’effetto del rialzo dei rendimenti obbligazionari sulle valutazioni delle azioni.

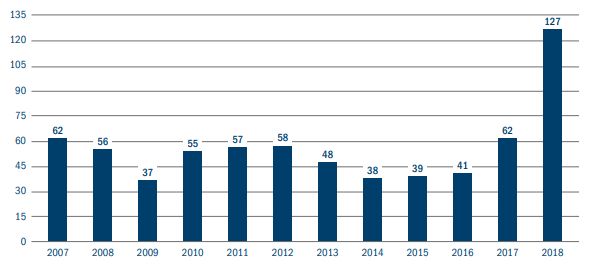

Di recente, la fiducia nella crescita degli utili societari è stata sostenuta dal vigore dell’economia, a sua volta alimentato dalle misure politiche varate a Washington. L’abbassamento delle aliquote fiscali d’impresa ha portato a notevoli revisioni al rialzo degli utili societari. Il grafico a seguire mostra come il numero di società che hanno pubblicato annunci di utile positivi sia di gran lunga il più elevato dell’ultimo decennio.

FIGURA 4: NUMERO DI SOCIETÀ DELL’S&P500 CHE HANNO DIFFUSO STIME DI UTILE POSITIVE

Fonte: Columbia Threadneedle Investments e Bloomberg, al 15 febbraio 2018.

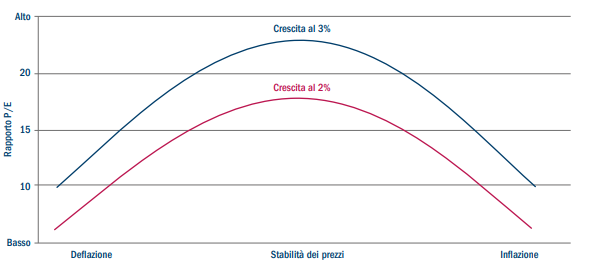

Il fenomeno è ancora in divenire, tuttavia il nostro team di ricerca fa notare che i commenti rilasciati in occasione delle ultime conferenze sugli utili indicano che i maggiori detentori di liquidità all’estero intendono rimpatriare ingenti somme negli Stati Uniti. Come minimo, riteniamo si possa parlare di un ulteriore benché modesto fattore di sostegno per gli utili. Un sondaggio svolto dagli analisti di Columbia Threadneedle Investments ha rivelato che i team manageriali di molti settori sono diventati unanimemente ottimisti, supportati dalle aspettative di una crescita interrotta, seppur esile, e dai vantaggi prodotti dalla riforma dell’imposta sulle società. Di fatto, il passato suggerisce che il rialzo dei rendimenti favorisce in un primo momento l’apprezzamento delle valutazioni azionarie. Il grafico che segue mostra che, con una crescita prossima al 3%, un tasso d’inflazione nel punto centrale può sostenere valutazioni azionarie più elevate.

FIGURA 5: L’EFFETTO DI CRESCITA E INFLAZIONE SULLE VALUTAZIONI AZIONARIE

Fonte: © 2018, Cresmont Research (cresmontresearch.com).

Il mercato azionario potrebbe andare incontro a volatilità mentre gli investitori sono impegnati a digerire il cambio di regime in fatto di tassi d’interesse. In ultima istanza, tuttavia, la normalizzazione della politica monetaria è un segnale che la crescita economica poggia su solide fondamenta. Se l’inflazione e i rendimenti continuano a salire, le valutazioni azionarie finiranno col risentirne in quanto gli investitori anticiperanno un livello di tassi d’interesse concepito per rallentare l’economia (a cavallo tra la posizione 4 e 5 del pendolo).

Raggiungere il giusto obiettivo d’inflazione può essere complicato e rappresentare un ostacolo per gli investitori. Nel contesto attuale, l’inflazione sembra tendere al rialzo ma non ancora in misura sufficiente a fare salire i rendimenti decennali su livelli problematici per le azioni. Secondo i miei calcoli, tale soglia è rappresentata da un rendimento al 4%, mentre oggi ci troviamo sul 2,9%.