L’oro ha registrato una performance stellare dall’inizio dell’anno. L’alta inflazione, le preoccupazioni per la crescita e l’elevata incertezza geopolitica possono spiegarlo intuitivamente. Abbiamo definito un quadro di riferimento che modella il prezzo dell’oro in modo più semplice e immediato. Trattando l’oro come una valuta, modelliamo la sua dinamica di prezzo in funzione dell’inflazione, dei rendimenti reali, del dollaro USA. Scopriamo che i rendimenti reali statunitensi spiegano la maggior parte della variazione del prezzo dell’oro e che il dollaro USA e la domanda di beni rifugio hanno un valore esplicativo ancora maggiore.

La valutazione dell’oro è sempre stata una questione centrale nei mercati finanziari. L’oro è spesso considerato una delle migliori coperture contro l’inflazione. Tuttavia, gli ultimi due anni hanno dimostrato che l’oro non si sta muovendo di pari passo con l’inflazione. Cosa sta guidando i prezzi dell’oro nel breve e medio termine? Per spiegare il movimento del prezzo dell’oro, consideriamo l’oro come una valuta a sé stante. Di conseguenza, il prezzo dell’oro in dollari USA viene considerato come il tasso di cambio dell’oro in dollari. Questo ci permette di attingere ad alcune intuizioni centrali della letteratura sui cambi.

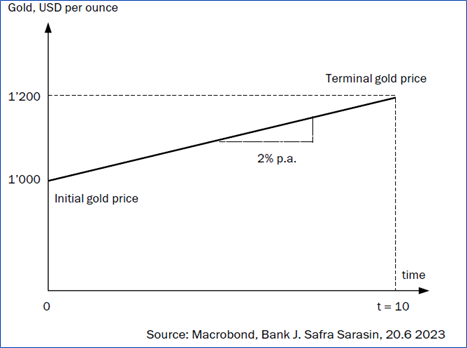

Il prezzo dell’oro dovrebbe aumentare con l’inflazione

Partiamo dal concetto di parità relativa del potere d’acquisto (PPA), che fa parte di quasi tutti i quadri di riferimento per i tassi di cambio a lungo termine e che afferma che, nel lungo periodo, i tassi di cambio si muovono in base al differenziale di inflazione di due paesi, in modo che il loro potere d’acquisto in termini di altra valuta rimanga costante.

Il prezzo nominale dell’oro in dollari dovrebbe aumentare con il livello generale dei prezzi negli Stati Uniti. Ciò implica che oggi un’unità d’oro acquista lo stesso paniere di beni e servizi del futuro. In altre parole, il prezzo reale dell’oro rimane costante nel lungo periodo. In linea con l’obiettivo di inflazione della Fed del 2%, il tasso di cambio nominale dell’oro rispetto al dollaro USA dovrebbe aumentare del 2% all’anno. Di conseguenza, dopo 10 anni, l’oro si apprezzerebbe di circa il 20%.

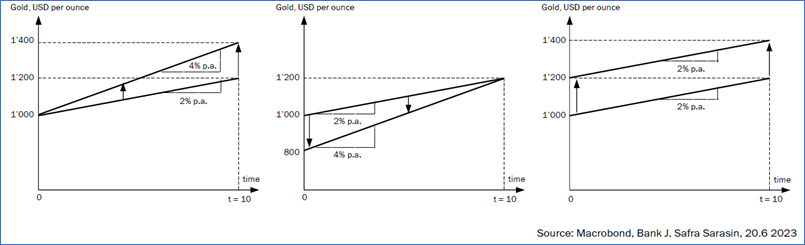

Tre scenari per i tassi di interesse e di inflazione

Abbiamo analizzato tre scenari:

Scenario A: Inflazione e tassi di interesse in aumento

In primo luogo, analizziamo un aumento simultaneo delle aspettative di inflazione e dei tassi di interesse dal 2% al 4%. Questo potrebbe avvenire se la banca centrale annuncia un obiettivo di inflazione più elevato o se i mercati finanziari ipotizzano semplicemente che non sarà in grado di raggiungere l’obiettivo precedente nell’orizzonte di investimento.

Scenario B: i tassi di interesse di equilibrio aumentano

Ora, immaginiamo che le aspettative di inflazione rimangano al 2%, mentre il tasso di interesse di cui le banche centrali hanno bisogno per mantenere l’inflazione al 2% aumenti improvvisamente dal 2% al 4% per i prossimi 10 anni. Questo potrebbe essere il risultato dell’annuncio di una maggiore spesa fiscale o di una più forte crescita della produttività.

Scenario C: l’inflazione aumenta improvvisamente

Infine, consideriamo l’impatto di un improvviso aumento delle aspettative di inflazione per 10 anni esatti dal 2% al 4%, mentre il tasso di interesse nominale rimane invariato. Questo potrebbe accadere se la banca centrale aumentasse improvvisamente il suo obiettivo di inflazione e contemporaneamente mantenesse costanti i tassi di interesse (repressione finanziaria).

I tassi reali sono fondamentali per il percorso verso l’equilibrio di lungo periodo

In tutti e tre gli scenari, notiamo che: (I) il prezzo terminale dell’oro non cambia in termini reali quando il prezzo nominale dell’oro aumenta con il tasso di inflazione. (II) Un tasso di interesse più elevato per le obbligazioni in dollari implica un aumento del prezzo dell’oro maggiore per unità di tempo. (III) I tre casi differiscono per l’impatto sui tassi di interesse reali: Nello Scenario A, i tassi di interesse reali rimangono invariati allo 0%, mentre aumentano al +2% nello Scenario B e scendono dallo 0% iniziale al -2% nello Scenario C. Queste variazioni del tasso di interesse reale innescano movimenti istantanei e sostanziali del prezzo dell’oro e quindi influenzano in modo significativo il percorso lungo il quale l’oro si muove verso il suo equilibrio di lungo periodo. Concludiamo questa fase riassumendo che il prezzo dell’oro aumenta (1) istantaneamente quando i tassi di interesse reali scendono e (2) nel tempo quanto più alti sono i tassi di interesse.

L’oro è più sicuro di qualsiasi altro “bene rifugio”

Tuttavia, le dinamiche dell’inflazione e dei tassi d’interesse non sono ancora in grado di spiegare in modo sufficiente le variazioni del prezzo dell’oro nel tempo. È chiaro che nel lungo periodo l’oro è meno rischioso di altri asset e, quindi, la sua stabilità va oltre la protezione dall’inflazione. Per secoli, l’oro è stato utilizzato come riserva di valore e nella produzione di gioielli. Inoltre, mantiene il suo potere d’acquisto indipendentemente dai regimi politici, dalle istituzioni e dalla stabilità delle finanze pubbliche di tutto il mondo. L’oro ha un valore intrinseco e non si basa sulla fiducia, che può svanire in tempi di guerra o di altre crisi istituzionali. Di conseguenza, l’oro è di per sé un asset anti-fragile.

Concludiamo le nostre riflessioni affermando che l’oro:

- nel lungo periodo, aumenta con il livello dell’inflazione attesa

- nel lungo periodo, aumenta con il livello dei rendimenti obbligazionari reali

- nel breve periodo, scende con l’aumento dei rendimenti obbligazionari reali

- nel breve termine, scende quando il dollaro USA si apprezza

- nel breve termine, aumenta con l’aumentare dell’incertezza del mercato