Guarda un po’. La destra vince le elezioni ed elegge alla presidenza della Camera Lorenzo Fontana, noto per le sue opinioni clericali e omofobe, radicalmente contrarie a quei nuovi ‘’diritti civili’’ di cui la sinistra è divenuta strenua paladina.

Eppure pare che il futuro governo Meloni abbia intenzione di applicare l’identità di genere (caposaldo del ddl Zan) alle pensioni.

In sostanza anche gli uomini potranno esercitare il diritto alla pensione tramite ‘’opzione donna’’ ovvero facendo valere 58 anni di età e 35 di versamenti e sottoponendosi al calcolo contributivo per l’intera attività di servizio, anche per i periodi regolati dal sistema retributivo. La storia di questa flessibilità in uscita è singolare.

Opzione donna fu introdotta dalla riforma Maroni, nel 2003, per un periodo di tempo limitato allo scopo di attutire l’impatto dell’innalzamento, per le donne, dei requisiti anagrafici. L’opzione restò per anni inutilizzata, a volte persino ignorata, per la temuta penalizzazione economica derivante dal calcolo contributivo. Ma quando la riforma Fornero accelerò l’allineamento dell’età di vecchiaia delle donne a quella richiesta per gli uomini, nel contesto di un generale incremento dell’età pensionabile, anche Opzione donna divenne appetibile, tanto che la sua applicazione venne prorogata di anno in anno fino in tutte le leggi di bilancio.

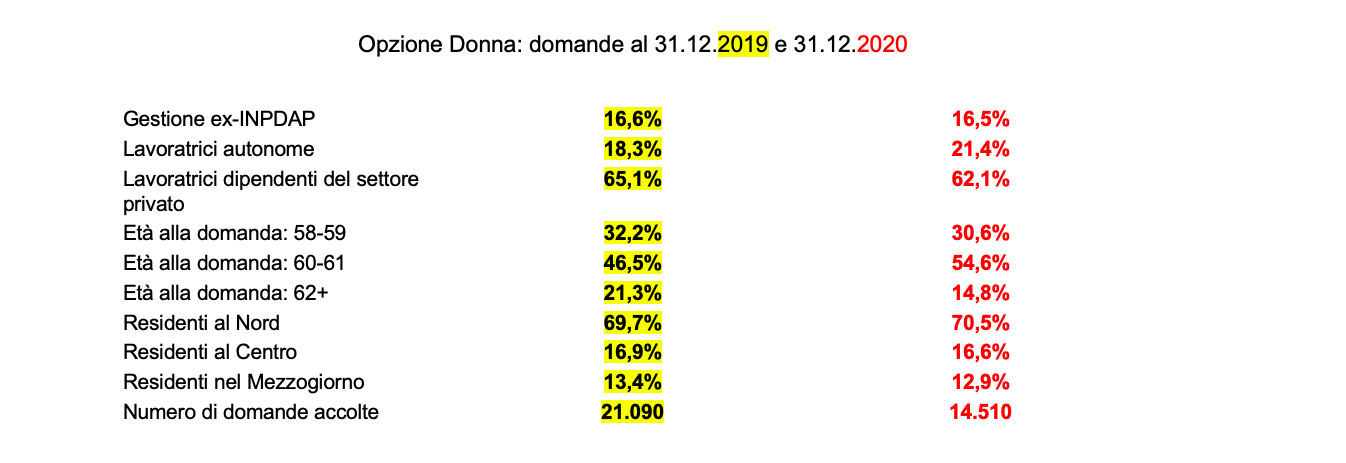

Vi era però un limite sostanziale per l’esercizio di questa opzione: i requisiti richiesti abbastanza elevati per la condizione lavorativa delle donne. Nel 2020 sono pervenute all’Inps 19.970 domande per Opzione Donna, il 17,6% in meno rispetto al 2019. Le domande accolte sono state 14.510, di cui il 16,5% da lavoratrici del settore pubblico, il 21,4% da lavoratrici autonome e il resto liquidato nelle gestioni del settore privato. Meno di un terzo delle lavoratrici che hanno scelto Opzione Donna ha un’età prossima al requisito anagrafico minimo.

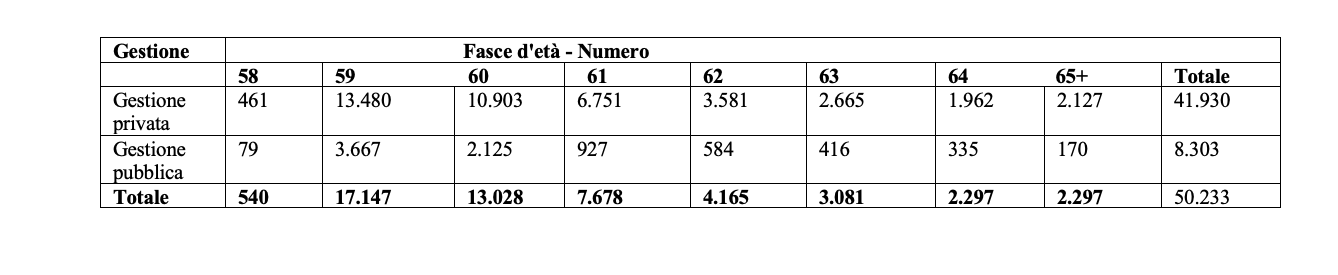

È lo stesso problema emerso per quota 100: i due requisiti, quello anagrafico e quello contributivo, non procedono di pari passo, per cui capita che una donna a 58 anni non abbia ancora raggiunto i 35 anni di versamenti o viceversa. Come si vede dalla sottostante tabella lo stock più elevato riguarda i soggetti compresi tra 59 e 60 anni, ma non sono pochi anche quelli con età superiori.

RIPARTIZIONE DELLE DOMANDE ACCOLTE TRA L’1 GENNAIO 2019 E IL 31 GENNAIO 2021 PER FASCE D’ETÀ ALLA DATA DELLA DOMANDA

Interessante anche la tabella relativa alle domande presentate (e quelle accolte) nei singoli settori, per blocchi di età e ripartizione anagrafica negli anni 2019 e 2020. Si noti la preponderanza delle domande presentate e accolte tra le persone residenti al Nord, come avviene da sempre in tutti i casi di pensionamento anticipato.

Abbiamo già ricordato che Opzione donna è una via d’uscita scarsamente utilizzata per anni, a causa dello spauracchio del calcolo interamente contributivo. In realtà non solo (si veda il grafico) tende a ridursi la “penalizzazione” a cui si va incontro esercitando l’opzione, ma che si tratti di un allarme ingiustificato lo si è visto strada facendo fin dalla partenza. Nelle relazioni tecniche (RT) predisposte negli ultimi anni in occasione delle proroghe di Opzione donna, la decurtazione media considerata per valutare l’importo del trattamento è rapidamente scesa.

Come ha sottolineato la Corte dei Conti nei suoi rapporti di coordinamento della finanza pubblica, la RT di cui alla legge 208/2015 scontava un taglio del 27,5 per cento per le lavoratrici dipendenti e del 36 per cento per le lavoratrici autonome; la RT di cui al d.l. 4/2019 scontava il 14 per cento per le dipendenti private, il 19 per cento per le dipendenti pubbliche e il 23 per cento per le lavoratrici autonome; la RT della Legge di Bilancio 2020 considerava l’8 per cento per le lavoratrici dipendenti e il 17 per cento per le autonome.

Infine, la RT della Legge di Bilancio 2021 ha stimato una riduzione degli importi medi di pensione per effetto del calcolo contributivo mediamente pari al 7 per cento per le lavoratrici dipendenti e al 15 per cento per le lavoratrici autonome. Penalizzazioni assolutamente sostenibili se si considerano il numero di anni in cui la lavoratrice riscuote anticipatamente la pensione.

La Relazione tecnica (RT) al d.l. n. 4/2019, nel valutare gli effetti derivanti dall’estensione del possesso dei requisiti di Opzione donna al 31 dicembre 2018, aveva ipotizzato un importo medio della pensione contributiva pari a 1.200 euro mensili per le lavoratrici dipendenti private, 1.400 mensili per le lavoratrici pubbliche e 800 per le autonome. Le RT allegate alle leggi di bilancio degli anni successivi hanno valutato importi medi in lieve incremento, ma sostanzialmente stabili.

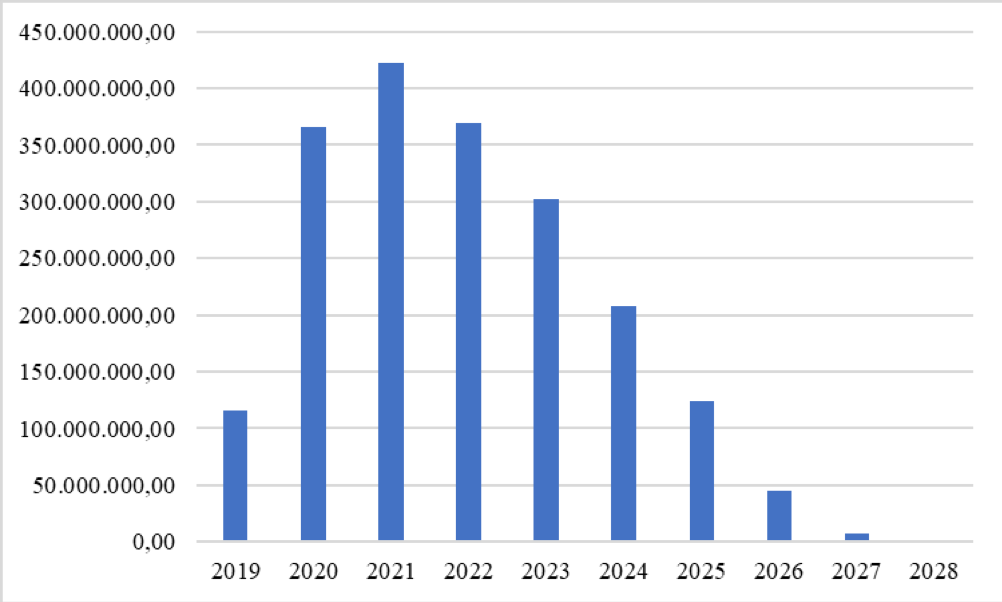

COSTO DI OPZIONE DONNA – DOMANDE ACCOLTE DAL 2019 AL 31 GENNAIO 2021 (fonte- Inps)

Tutto ciò premesso, se Opzione donna ha un po’ di senso a tutela delle lavoratrici, destinate in grande prevalenza ad attendere i requisiti della pensione di vecchiaia (67 anni di età e almeno 20 di contribuzione) per poter cessare l’attività lavorativa, dal momento che incontrano notevoli difficoltà, per tante ragioni comprensibili, ad accumulare consistenti periodi di servizio, necessari per le varie fattispecie di anticipo, lo stesso ragionamento non vale per un’eventuale “opzione uomo“, perché si tradurrebbe in una nuova uscita anticipata, in aggiunta a tutte le altre col pretesto della c.d. flessibilità, per una platea consistente di soggetti interessati, per la posizione che gli uomini (delle generazioni del baby boom) hanno avuto nel mercato del lavoro, dove sono entrati presto e rimasti a lungo, con rapporti stabili e continuativi che hanno consentito di raggiungere la soglia del trattamento anticipato in età da anziani/giovani.

Le pensioni, poi, sono le sole erogazioni monetarie a cui si applica (giustamente) un sistema di perequazione automatica al costo della vita che, a fronte della ripresa dell’inflazione, comporterà un incremento importante della spesa previdenziale. Secondo l’Ufficio parlamentare di bilancio, ipotizzando un’inflazione superiore di due punti rispetto al 5,8% previsto nel Def per il 2022, la rivalutazione delle pensioni all’inflazione costerà allo Stato circa 32 miliardi lordi nei prossimi tre anni (5,7 miliardi nel 2023, 11,2 nel 2024, 15,2 nel 2025) che andranno a beneficio degli oltre 16 milioni di pensionati.

Nella situazione attuale della finanza pubblica è problematico reperire le corrispondenti risorse per adempiere a questo esborso già disposto dalla legge. È il caso di aggiungere nuovi oneri, travestendo gli uomini da donna?