Nel primo trimestre del 2024 il settore difesa si piazza secondo dietro Websoft e davanti ai produttori di aeromobili per giro d’affari.

È quanto rileva l’ultimo report dell’Area Studi Mediobanca che ha esaminato i conti annuali di oltre 330 multinazionali industriali mondiali suddivise per comparto, con ricavi complessivi per 15,4mila miliardi di euro nel 2023 e capitalizzazione di 30,3mila miliardi a fine 2023, pari al 32% del valore complessivo delle Borse mondiali.

Tutti i dettagli.

COM’È ANDATO IL PRIMO TRIMESTRE 2024 SECONDO IL REPORT MEDIOBANCA

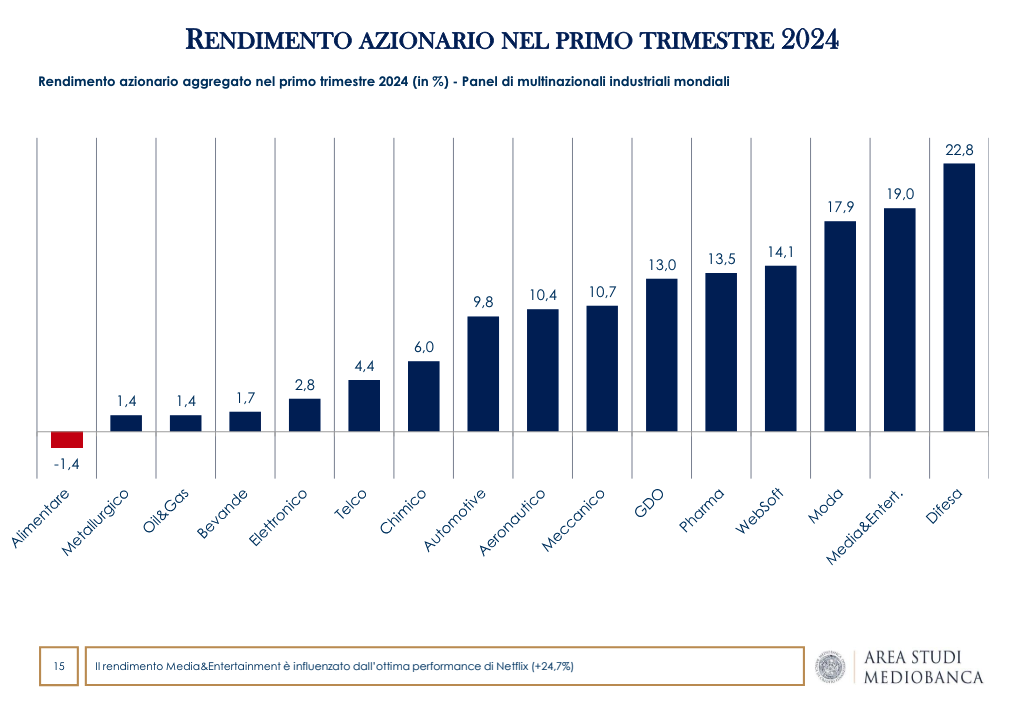

I big della Difesa (+22,8%) si posizionano al primo posto del podio per rendimento azionario delle multinazioni mondiali nel primo trimestre 2024 insieme al comparto Media&Entertainment (+19,0%) e la Moda (+17,9%); in coda l’Alimentare (-1,4%), il Metallurgico e l’Oil&Gas (entrambi +1,4%). Il rendimento dei player della Difesa risulta tre volte superiore al +7,1% dell’indice azionario mondiale, con i gruppi europei (+42,3%) di gran lunga davanti a quelli statunitensi (+8,6%).

SPRINTANO I PLAYER DELLA DIFESA

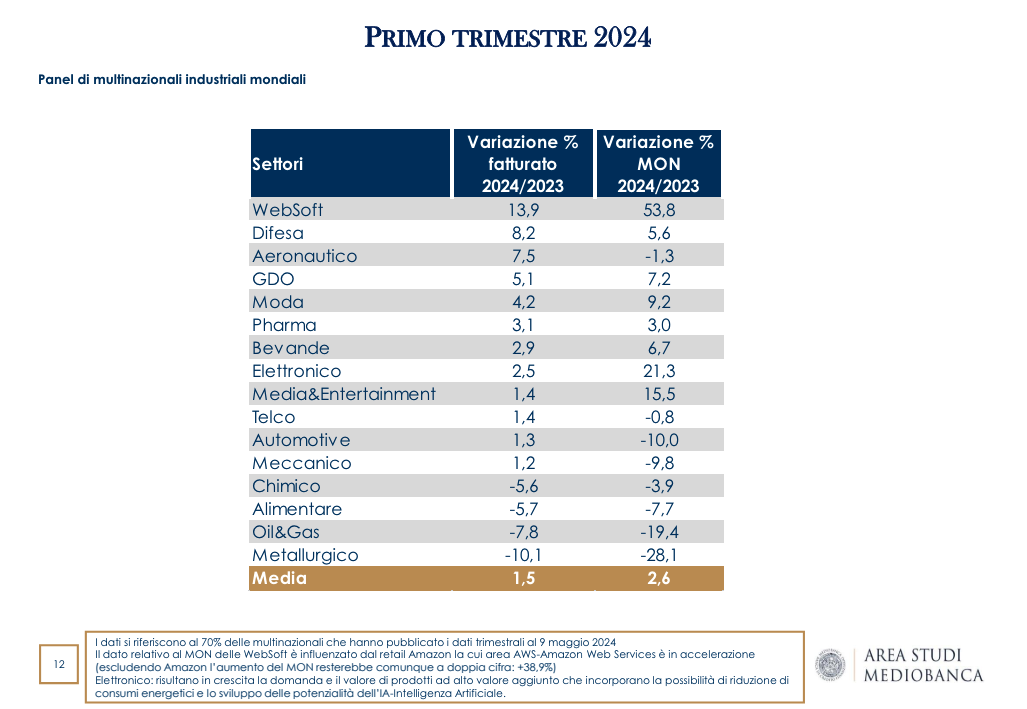

Le migliori performance sono appannaggio delle tedesche Rheinmetall (+80,5%) e Hensoldt (+80,3%), seguite dalla svedese Saab (+56,7%) e da Leonardo (+55,9%), con Fincantieri (+21,9%) al nono posto. Nello stesso periodo il giro d’affari delle maggiori multinazionali industriali mondiali cresce mediamente dell’1,5% sul primo trimestre 2023. Si distinguono le WebSoft (+13,9%), seguite dai player della Difesa (+8,2%) e dai produttori di aeromobili (+7,5%); in ridimensionamento i ricavi del Metallurgico (-10,1%), dell’Oil&Gas (-7,8%), dell’Alimentare (-5,7%) e del Chimico (-5,6%).

AUMENTA ANCHE LA REDDITIVITÀ

Inoltre, Mediobanca fotografa mediamente in aumento anche la redditività: nel primo trimestre 2024 il margine operativo netto segna +2,6% a/a. In accelerazione a doppia cifra le WebSoft (+53,8%), l’Elettronico (+21,3%) e il comparto Media&Entertainment (+15,5%), con in forte contrazione il Metallurgico (-28,1%), l’Oil&Gas (-19,4%) e l’Automotive (-10,0%).

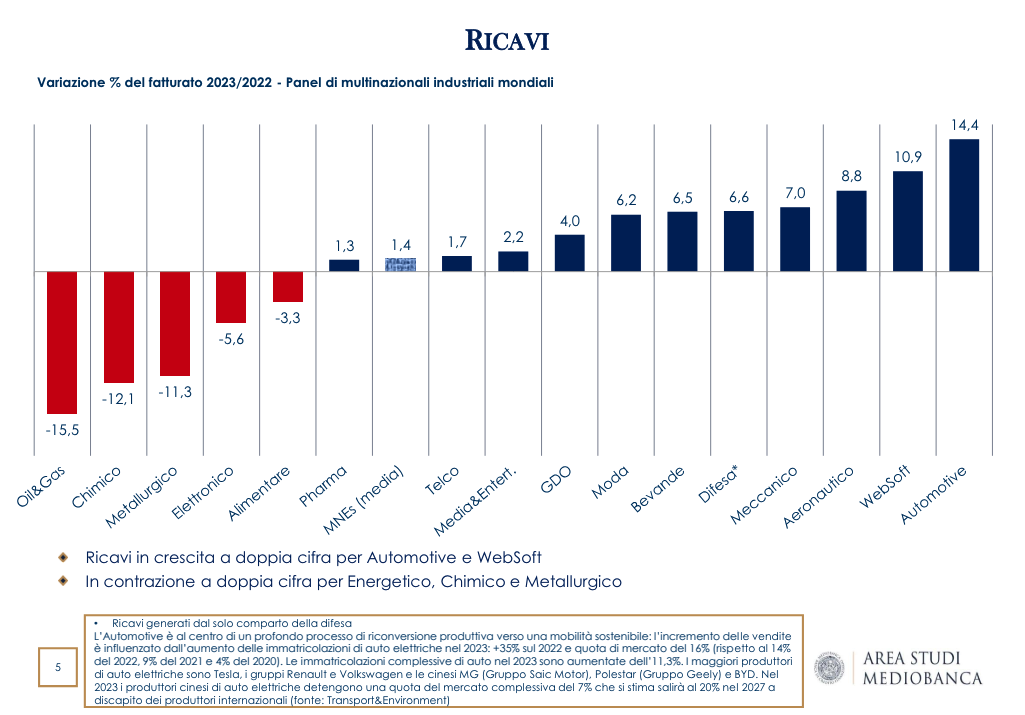

PROSEGUE LA CRESCITA DEL 2023

Passando invece in rassegna i conti del 2023, Mediobanca rileva che i ricavi delle maggiori multinazionali industriali mondiali sono mediamente in crescita dell’1,4% sul 2022. Si distinguono i produttori di automobili (+14,4%), al centro di un profondo processo di riconversione produttiva verso una mobilità sostenibile, e le WebSoft (+10,9%), mentre risultano in contrazione a doppia cifra l’Oil&Gas (- 15,5%), il Chimico (-12,1%) e il Metallurgico (-11,3%).

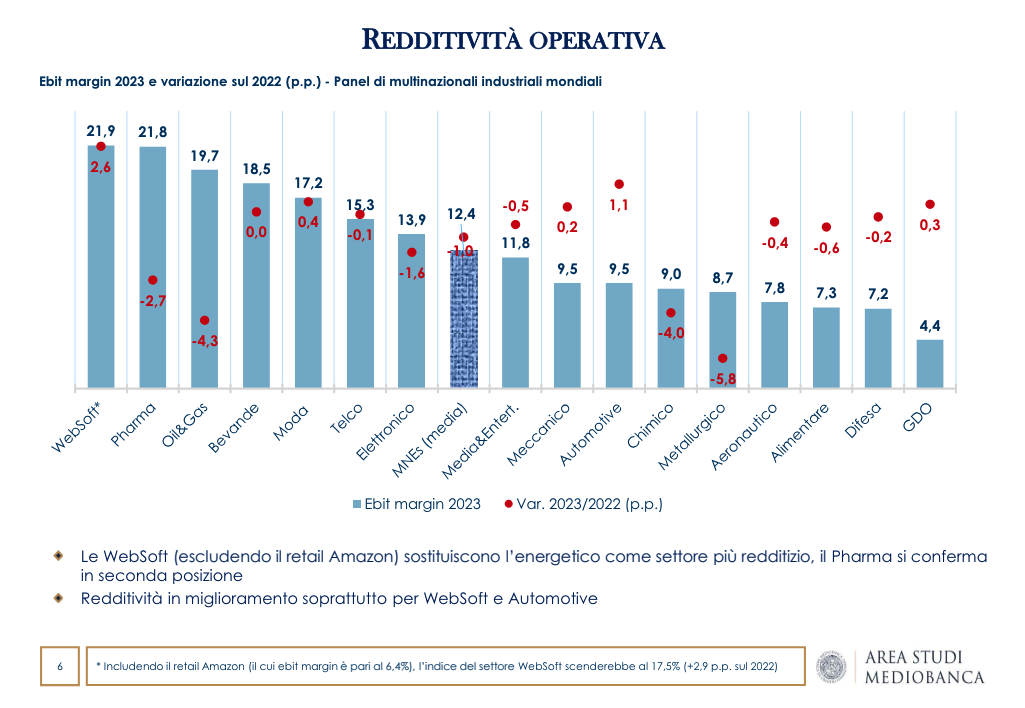

LE WEBSOFT SOSTITUISCONO IL COMPARTO ENERGETICO COME SETTORE PIÙ REDDITIZIO SECONDO IL REPORT MEDIOBANCA

L’incidenza del margine operativo netto sul fatturato (ebit margin) delle multinazionali è in leggera contrazione, al 12,4% (-1,0 p.p. sul 2022). La redditività premia le WebSoft con l’ebit margin più elevato (21,9%; +2,6 p.p.)1 , seguite dalle case farmaceutiche (21,8%; -2,7 p.p.) e dall’Oil&Gas (19,7%; -4,3 p.p.), in prima posizione nel 2022. Redditività sopra la media anche per l’industria delle Bevande (18,5% come nel 2022), la Moda (17,2%; +0,4 p.p.), le Telco (15,3%; -0,1 p.p.) e l’Elettronica (13,9%; -1,6 p.p.). In coda la GDO (4,4%; +0,3 p.p.).

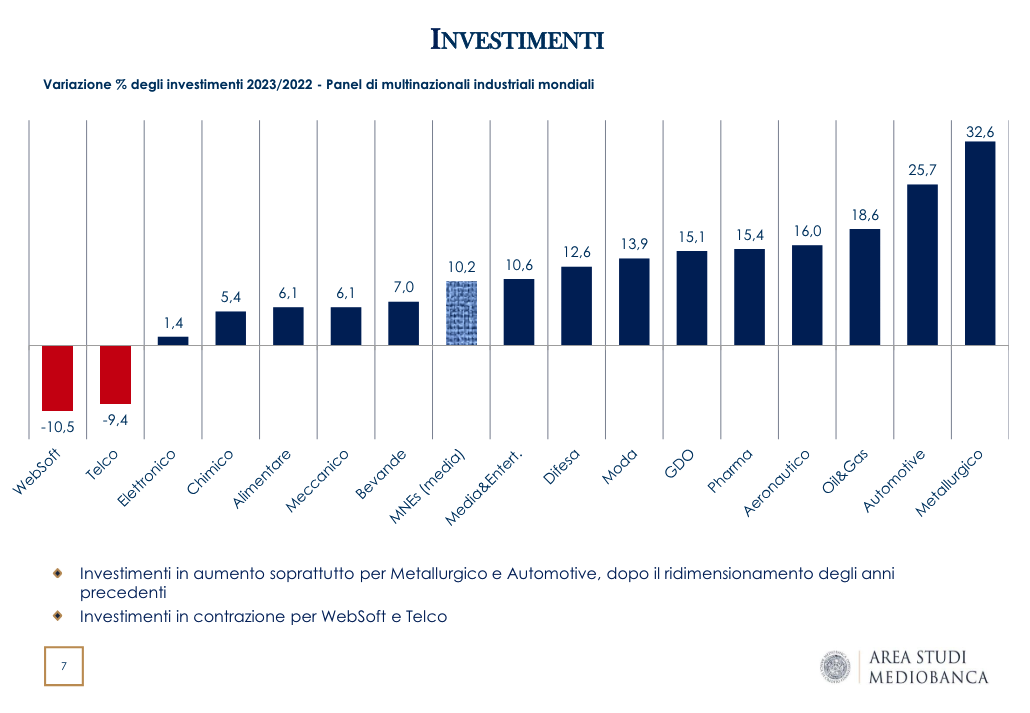

CRESCONO GLI INVESTIMENTI RISPETTO AL 2022

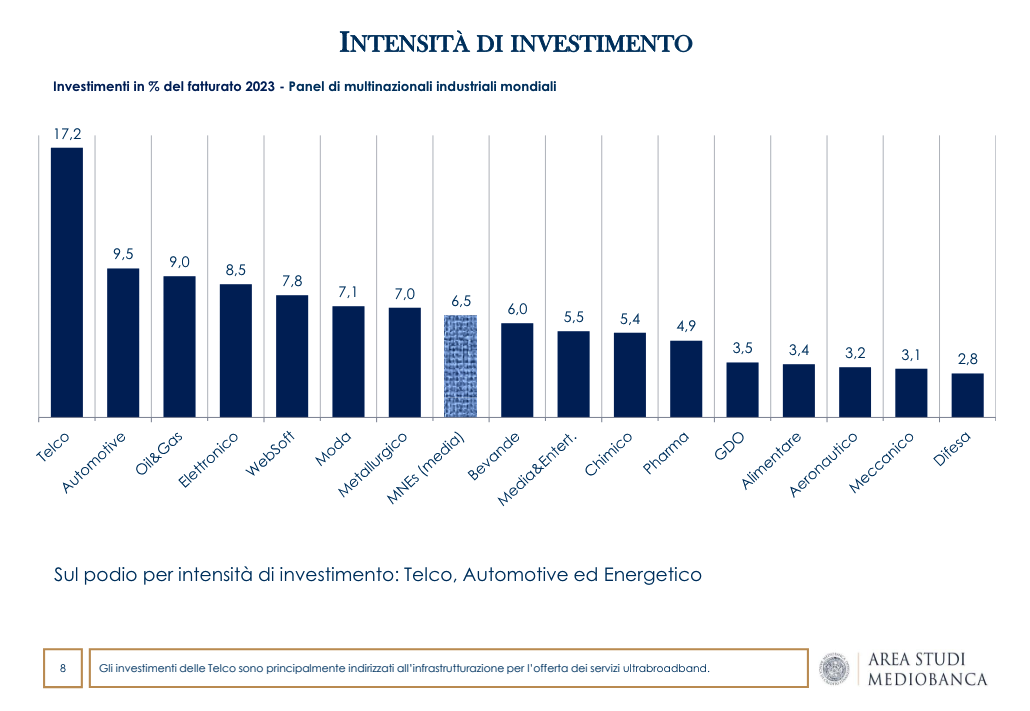

Dopodiché in merito agli investimenti, questi ultimi segnano nel 2023 un incremento medio del 10,2% rispetto all’anno precedente, con progressioni più evidenti per il Metallurgico (+32,6% sul 2022) e l’Automotive (+25,7%) e contrazioni per le WebSoft (-10,5%) e le Telco (-9,4%). In media, gli investimenti rappresentano il 6,5% dei ricavi, con i valori più elevati riscontrati per Telco (17,2%), Automotive (9,5%) e Oil&Gas (9,0%).

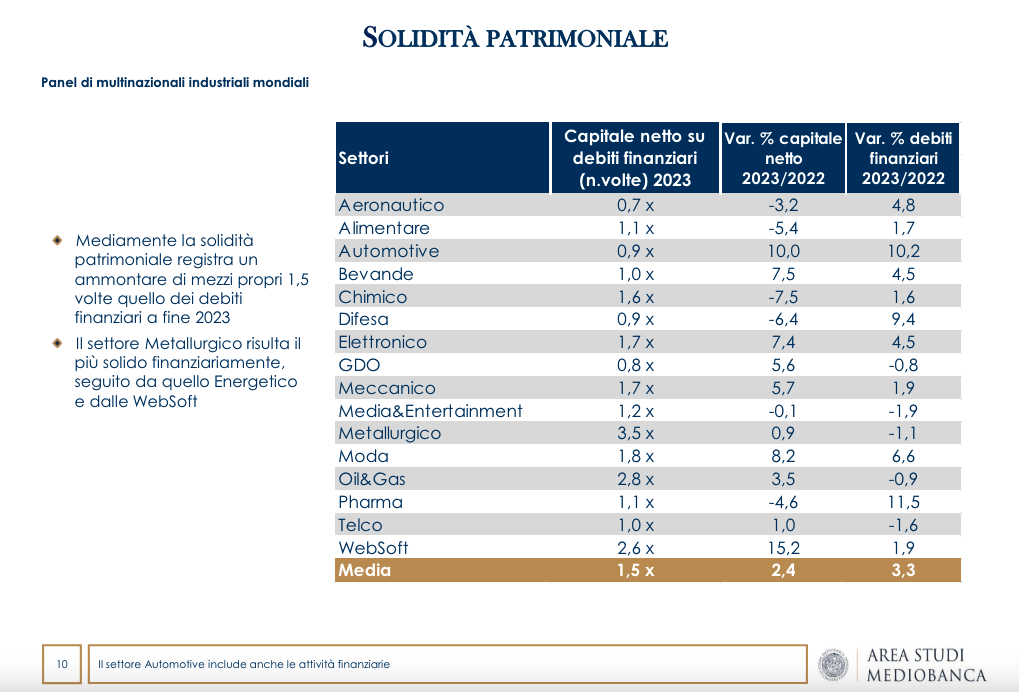

SETTORE METALLURGICO IL PIÙ SOLIDO A LIVELLO PATRIMONIALE

La struttura finanziaria registra un incremento dei mezzi propri (+2,4%) appena inferiore a quello dell’indebitamento (+3,3%), con il capitale netto pari a 1,5 volte i debiti finanziari a fine 2023. Il settore metallurgico risulta il più solido (patrimonio netto 3,5 volte l’indebitamento), seguito dall’energetico (2,8) e dalle WebSoft (2,6).

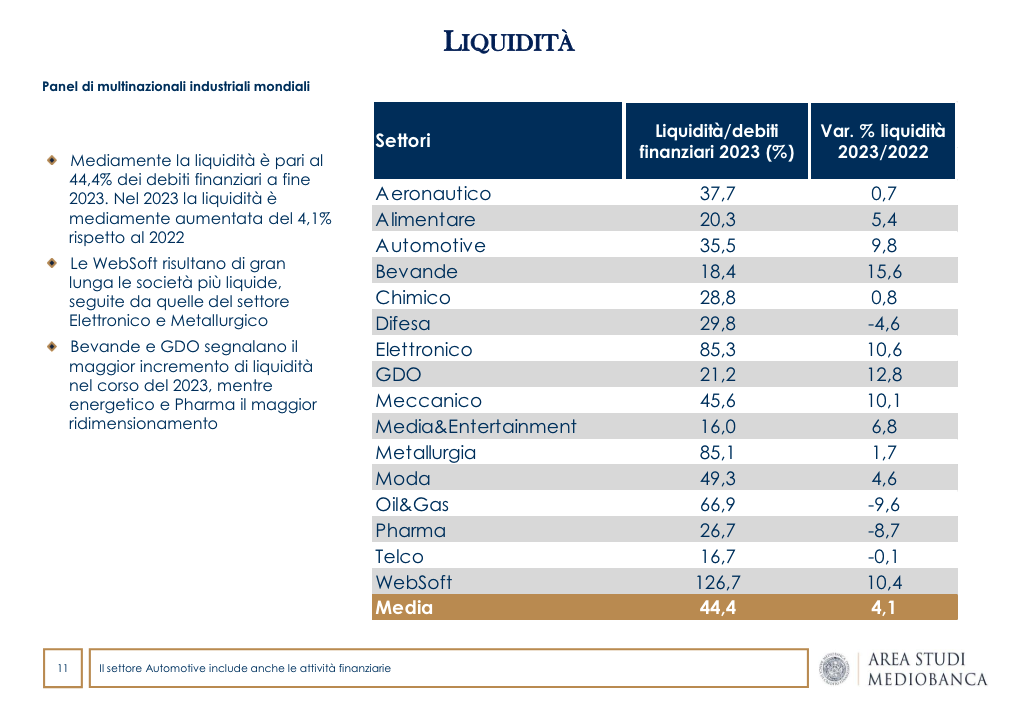

In aumento la liquidità (+4,1% sul 2022) che si attesta al 44,4% dei debiti finanziari a fine 2023. Le WebSoft risultano di gran lunga le società più liquide, seguite da quelle dell’Elettronica e della Metallurgia.

WEBSOFT, AUTOMOTIVE ED ELETTRONICA SUL PODIO PER RENDIMENTO AZIONARIO

Nel 2023 il rendimento azionario delle multinazionali industriali vede sul podio le WebSoft (+70,6%), l’Automotive (+51,1%) e l’Elettronica (+48,6%), in diminuzione l’industria delle Bevande (-4,8%) e l’Alimentare (-2,1%).

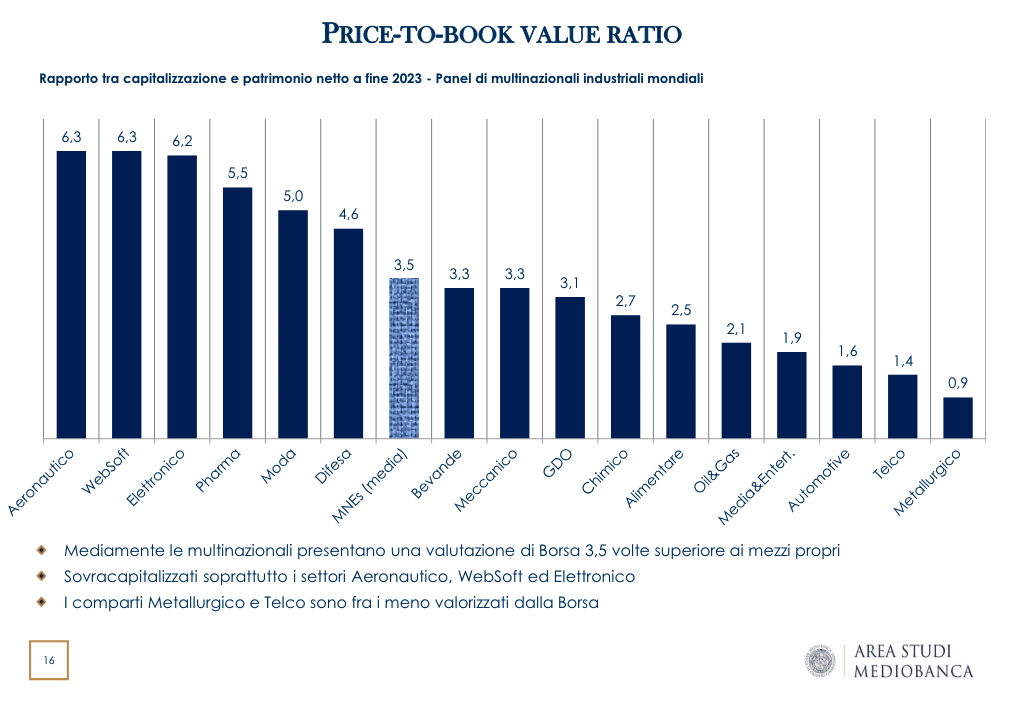

FOCUS CAPITALIZZAZIONE

Infine, il report di Mediobanca certifica che “le multinazionali presentano una capitalizzazione pari a 3,5 volte i mezzi propri, con il rapporto prezzo su patrimonio netto più elevato per i produttori di aeromobili (6,3), le WebSoft (6,3) e l’Elettronica (6,2); i comparti Automotive (1,6), Telco (1,4) e Metallurgia (0,9) risultano fra i meno valorizzati dalla Borsa”.