Mentre in tutto il mondo continuava ad imperversare la pandemia del COVID-19, nel Consiglio europeo straordinario del 17-21 luglio 2020 si è raggiunto un difficile accordo politico fra i governi degli Stati membri sul pacchetto per la ripresa economica e sul bilancio europeo che, comunque lo si voglia giudicare, ha una valenza storica per l’Unione europea. Oggi, a distanza di un anno e mezzo da quell’accordo, quando l’attuazione dei piani nazionali è in fase di avvio con la pubblicazione dei primi bandi di gara, nei commenti pubblici, anche in quelli di esperti di indubbia competenza, si nota una forte divaricazione fra chi sostiene con convinzione il piano di misure quasi attribuendogli un potere taumaturgico per l’Europa e chi, viceversa, dirige al suo indirizzo sferzanti critiche, anch’esse forse nel complesso eccessive.

Fermo restando che su un piano economico-finanziario pluriennale di tali proporzioni un giudizio motivato e basato su dati quantitativi non potrà essere espresso se non fra qualche anno, quando gli effetti sull’economia del Continente europeo cominceranno ad essere evidenti, non è inopportuno cercare fin d’ora di esaminare cosa ci sia di vero nelle posizioni di sostenitori e detrattori, anche allo scopo di chiedersi se vi sia ancora qualche, sia pure minimo, spazio per eventuali correzioni e migliorie.

Nel seguito tenterò di esaminare gli aspetti più rilevanti del piano europeo (“NGEU”) e della sua declinazione italiana (“PNRR”), ripercorrendo alcune delle posizioni favorevoli e contrarie, con l’obiettivo di fornire un quadro ampio, certo non completo, e di avanzare qualche limitata proposta di intervento. Infatti, un piano così ampio e pluriennale non dovrebbe comunque essere pensato come un treno ad alta velocità lanciato su un tracciato del tutto preordinato, ma dovrebbe includere elementi di adattività; in altre parole, dovrebbero essere possibili, e quindi contemplati – da parte dei Governi e dei Parlamenti, con il supporto della Commissione europea – interventi migliorativi in itinere, se non sui singoli progetti almeno agendo tempestivamente ove necessario sulla semplificazione degli impianti regolamentari e normativi sia europei che nazionali. Tutto ciò non attiene alle cosiddette “riforme con il PNRR” (volute dall’Europa) ma a “riforme per il PNRR” (indispensabili per l’Italia) su cui poco si dice e che sarebbero viceversa di importanza centrale per non rischiare l’insuccesso del piano.

Nel seguito, dopo avere sommariamente introdotto le ragioni per cui la crisi economica derivante dalla pandemia del COVID-19 presenta degli indubbi caratteri di novità, oltre che di gravità, si descrivono le caratteristiche del piano Next Generation EU (NGEU) che affonda le radici nell’accordo del luglio 2020 e si esaminano i “pro” e i “contro” che sembrano connessi all’impostazione decisa per questo piano. Procederemo, poi, a riassumere il piano nazionale di ripresa e resilienza (PNRR), proposto dal Governo italiano sulla base delle linee guida della Commissione europea e definitivamente approvato il 13 luglio 2021 con decisione esecutiva del Consiglio europeo. Anche in questo caso, cercherò di mettere in evidenza gli aspetti favorevoli e le potenziali debolezze. Nel concludere, proverò ad avanzare qualche minima proposta per aggirare le difficoltà che già si profilano sul percorso accidentato del PNRR italiano.

UNA CRISI ECONOMICA SENZA PRECEDENTI

Le misure sanitarie adottate in numerosi Paesi nel 2020 in risposta alla pandemia del COVID-19 hanno comportato una sospensione più o meno ampia e prolungata della produzione in molte industrie di prodotti e servizi. A questa sospensione si è aggiunta l’improvvisa interruzione delle catene internazionali di approvvigionamento di materie prime e semilavorati. Infatti, giacché tutti i Continenti – investiti ad ondate dalla pandemia – hanno vissuto una situazione simile, anche le esportazioni sono state gravemente danneggiate, con effetti di ulteriore e generalizzata riduzione delle capacità produttive che in Italia, primo Paese ad essere colpito in Europa, si è fatta sentire con particolare severità. Secondo l’ISTAT, infatti, il prodotto interno lordo del nostro Paese nel 2020 si è ridotto del 8,9% mentre, sempre rispetto al PIL, il deficit pubblico saliva al 9,6% e il debito pubblico raggiungeva il livello record del 155,6%. Nel frattempo, anche la pressione fiscale complessiva (ammontare delle imposte dirette, indirette, in conto capitale e dei contributi sociali in rapporto al PIL) è salita nell’anno toccando il 42,8% rispetto al 42,4% dell’anno precedente.[1]

La crisi economica prodotta dalla pandemia si è presentata con caratteristiche diverse dalla precedente crisi dei “subprime” del 2008, dovuta ad un eccesso di offerta nel mercato immobiliare statunitense, che ha determinato prima l’incapacità di rimborsare i mutui, poi diffuse crisi bancarie propagatesi in tutto il mondo e infine, nel 2012, le crisi dei debiti sovrani dell’Europa comunitaria dovute alla necessità di salvaguardare i sistemi bancari nazionali.

Per effetto della pandemia del 2020, invece, se lo choc all’inizio si è presentato sul versante dell’offerta, come si è detto in termini di carenza e non di eccesso, ben presto ha coinvolto anche il versante della domanda che si è raffreddata, con la conseguenza di un avvitamento delle economie senza precedenti, quanto meno in relazione alla tipologia di crisi sui due versanti. Il totale blocco delle economie nazionali ha spinto gli Stati ad intervenire con misure di sostegno alle imprese e di integrazione salariale, che però, anche quando disponibili, spesso erano largamente insufficienti a riportare i redditi ai livelli pre-crisi nelle attività interrotte, in modo particolare nei settori capillarmente diffusi delle piccole imprese al dettaglio. Si è pertanto avuto un brusco calo dei consumi e fallimenti a catena di imprese, distribuite ovunque sul territorio, e di liberi professionisti. In alcuni settori – ad esempio nei trasporti, negli alberghi, nei ristoranti, e più in generale nel turismo – i consumi non si sono ripresi nemmeno alla fine del picco dell’emergenza, sia per i timori del contagio sia per un senso di incertezza radicato nella popolazione. Gli investimenti privati sono crollati, nonostante la sospensione delle regole della UE sul controllo di deficit e debito pubblico (temporaneo congelamento del Fiscal Compact) che ha consentito alle Banche centrali – inclusa la BCE – di creare abbondante liquidità che rimaneva però in larga misura trattenuta dal sistema bancario, mentre solo una quota relativamente modesta raggiungeva il mercato, a causa della reciproca mancanza di fiducia.

Come documentato dalla Banca d’Italia,[2] nel primo semestre del 2020 i redditi privati non finanziari hanno registrato la contrazione più forte degli ultimi vent’anni, solo in parte contrastata dalle misure di sostegno governative. Il calo è stato dell’8,8% rispetto ai primi sei mesi del 2019, molto maggiore di quello registrato nelle fasi più acute della crisi finanziaria del 2008 (-5,2%) e di quella dei debiti sovrani del 2012 (-3,4%). Diretta conseguenza di questa contrazione è stato il crollo dei consumi, ridottisi del 9,8%.

Ne è conseguito un accumulo del risparmio privato, in particolare in un Paese come l’Italia che tradizionalmente è fra i primi al mondo in questa classifica. Nell’autunno del 2020, in coincidenza con la seconda ondata della pandemia, l’accresciuta preoccupazione di famiglie e imprese familiari italiane ha fornito perciò un nuovo impulso alla corsa verso il risparmio. I dati presentati da ABI[3] segnavano un incremento della liquidità sui depositi anno su anno: i depositi da clientela residente hanno registrato, a settembre 2021, una variazione tendenziale pari a +7,0%, con un aumento in valore assoluto su base annua di oltre 117 miliardi di Euro, portando l’ammontare dei depositi a quasi 1.800 miliardi. Per meglio apprezzare la consistenza raggiunta dal risparmio degli italiani, basti pensare che il PIL che alla fine del 2019 era a quota 1.787 miliardi di Euro, aveva subito una caduta superiore alla media europea ossia del 9% rispetto al calo del 6,5% della media dell’Unione economica e monetaria. La convergenza nel 2020 delle due voci, liquidità sui depositi (in crescita) e PIL (in discesa), si spiega con il crescere dei timori per il futuro, da un lato, e con le restrizioni sulle attività economiche, dall’altro. Nel 2021, rimossi numerosi blocchi alle attività produttive e restrizioni alla mobilità delle persone per effetto del miglioramento della situazione sanitaria dovuto all’avvento dei vaccini, il PIL ha ripreso a crescere mentre il risparmio di famiglie e imprese familiari si è mantenuto comunque a livelli molto alti. Molto risparmio è oggi detenuto nei conti correnti bancari, immediatamente disponibile per il consumo e potenzialmente per gli investimenti.

Non solo l’ampiezza della crisi pandemica, ma anche la sua natura anomala e il carattere internazionale giustificano senz’altro una risposta comune degli Stati, quanto meno a livello europeo: difatti, la Commissione europea e gli Stati membri hanno reagito con notevole grado di coesione, specie se raffrontato con quanto si era sperimentato nelle crisi del recente passato. Come hanno scritto i presidenti Draghi e Macron sul Financial Times a fine dicembre 2021:[4] “l’Unione Europea è stata spesso accusata di fare troppo poco e agire troppo tardi nell’affrontare le crisi. La risposta collettiva alla recessione causata dal Covid-19 non è stata né troppo poco, né è arrivata troppo tardi. Piuttosto, ha dimostrato l’importanza di agire in modo tempestivo e coraggioso. E ha confermato i vantaggi di un coordinamento nelle politiche tra Paesi e istituzioni.”

Superata quindi la fase degli aiuti emergenziali, si è trattato di pianificare misure mirate a rimettere in moto l’economia del Continente, senza trascurare fra gli obiettivi prioritari sia quello di superare antiche inefficienze, attraverso un piano di riforme strutturali, specie in alcuni Paesi del Sud Europa come l’Italia, sia quello di affrontare con rinnovata energia la crisi climatica e ambientale che nel frattempo veniva riaffermata con forza attraverso due importanti meeting, il Summit del G-20 a Roma dedicato a “coronavirus e climate change” di fine ottobre 2021 e, subito dopo a Glasgow, la conferenza mondiale COP26 delle Nazioni Unite sui cambiamenti climatici.

In questo quadro di forte criticità sanitaria, economica, sociale e climatica nasce e viene strutturato il piano della Commissione europea denominato Next Generation EU (NGEU).

LA STRUTTURA FINANZIARIA DEL PIANO NEXT GENERATION EU

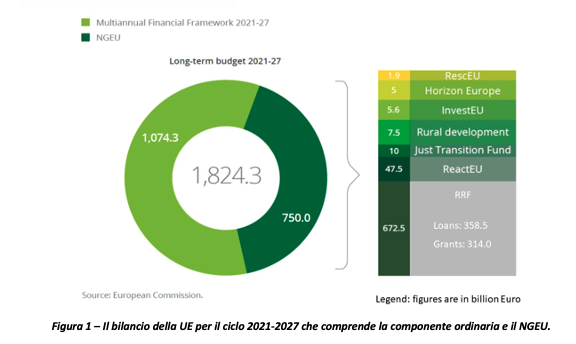

Next Generation EU è il nome attribuito a un ventaglio di misure, per un totale di 750 miliardi di Euro (a prezzi 2018), che si fonda su un accordo politico fra gli Stati membri dell’estate del 2020 di travalicare il bilancio ordinario della UE, fissato in 1.074 miliardi di Euro per il periodo di presidenza von der Leyen della Commissione europea. Mentre per alcuni, fra cui lo stesso Parlamento europeo, l’accordo raggiunto dal Consiglio non sarebbe abbastanza ambizioso, altri considerano un notevole successo che i leader europei siano riusciti, nell’arco temporale relativamente breve di pochi mesi, a proporre all’unanimità un piano di ripresa e il suo meccanismo di finanziamento.

Il piano NGEU in effetti racchiude più obiettivi, mirando da un lato ad affrontare le conseguenze socio-economiche del COVID‑19 e indurre la ripresa della crescita del PIL, dall’altro a stimolare la trasformazione della UE per renderla più resistente ai futuri imprevedibili choc, attraverso le sue principali politiche di sviluppo, il “Green Deal” e la trasformazione digitale. Concepito come strumento eccezionale e temporaneo di recupero, il NGEU incluso nel quadro finanziario pluriennale (QFP) 2021-27 della UE si articola in sette programmi (Figura 1).

Il NGEU include il prolungamento di programmi esistenti, come Horizon e InvestEU, e altri programmi creati ex novo che convogliano la maggior parte delle risorse previste nel piano. Il più grande di questi programmi, che assorbe il 90% del NGEU, è il Recovery and Resilience Facility (RRF) di 672,5 miliardi di Euro a prezzi 2018 (723,8 miliardi a prezzi correnti), da mettere a disposizione degli Stati membri sotto forma di prestiti agevolati (“loans”) per 358,5 miliardi e di sovvenzioni (“grants”) per 314,0 miliardi. L’accesso alle risorse del RRF è condizionato dalla proposta di progetti (piani di recupero), che devono essere presentati dai singoli Stati membri e soddisfare diverse condizioni (controllo della spesa, rispetto di condizioni di spesa, introduzione di riforme statali strutturali, etc.). Inoltre, il Consiglio europeo ha stabilito che i fondi stanziati nell’ambito del RRF devono essere impegnati negli anni 2021-23 ed erogati completamente entro la fine del 2026.

La Commissione europea finanzia il pacchetto da 750 miliardi di Euro con il ricorso a prestiti di mercato: per fornire le garanzie atte a consentire di attingere ai mercati dei capitali, il tetto delle “risorse proprie”[5] – cioè l’ammontare da richiedere ogni anno agli Stati membri per finanziare le spese della UE – aumenta temporaneamente da 1,2% a 2% del reddito nazionale lordo (RNL) europeo.

Il rimborso delle obbligazioni contratte dalla UE deve essere completato entro il 2058; di conseguenza l’aumento temporaneo dei prelievi dai bilanci degli Stati membri prevede il medesimo orizzonte temporale. Stante il previsto rimborso dei prestiti da parte degli Stati membri, la Commissione dovrà disporre delle risorse necessarie per rimborsare al mercato di capitali l’ammontare della componente delle sovvenzioni a fondo perduto incluse nel NGEU. Il Consiglio europeo ha perciò autorizzato il prelievo di risorse proprie supplementari: nel 2021 la Commissione ha già avanzato proposte relative a un dazio di bilanciamento del carbonio alla frontiera (“Carbon Border Adjustment Mechanism”) e a una tassa sul digitale (“Digital Levy”) ai fini della loro introduzione non oltre il 1° gennaio 2023. Il Consiglio ha anche invitato la Commissione a presentare una proposta riveduta sul sistema di scambio delle quote di emissione della UE (“Emissions Trading Scheme”), estendendolo ai settori del trasporto aereo e marittimo, e a lavorare all’introduzione di altre risorse proprie, che potrebbero comprendere un’imposta sulle transazioni finanziarie (“EU Financial Transaction Tax”).

LE STIME PRELIMINARI SULL’EFFETTO ECONOMICO DEL PIANO

La Commissione europea e agenzie indipendenti hanno condotto studi econometrici per prevedere gli effetti sulle economie del Continente delle nuove misure. Va precisato che si tratta di analisi difficili, non solo per la natura particolare di questa crisi economica ma forse, soprattutto, perché è obiettivamente impossibile modellizzare tutti i parametri che intervengono nel fenomeno considerato, specializzandoli per Paesi con condizioni di sviluppo a volte molto divaricate ancor prima dell’avvento della pandemia.

Secondo un recente studio dell’istituto tedesco di Scuola keynesiana IMK (Instituts für Makroökonomie und Konjunkturforschung),[6] “le simulazioni mostrano, in primo luogo, che se i fondi vengono effettivamente utilizzati per finanziare investimenti pubblici aggiuntivi (come previsto), gli stock di capitale pubblico aumenteranno notevolmente in tutta la UE durante il periodo del RRF. In secondo luogo, in alcuni paesi dell’Europa meridionale particolarmente colpiti, il RRF compenserebbe una parte significativa della produzione persa durante la pandemia. In terzo luogo, dato che i guadagni in termini di PIL dovuti al RRF saranno molto più forti nei paesi (più poveri) dell’Europa meridionale e orientale, il RRF ha il potenziale di ridurre la divergenza economica. Infine, come conseguenza diretta dell’aumento del PIL, nel 2023 il RRF porterà a una riduzione del rapporto debito pubblico/PIL tra 2,0 e 4,4 punti percentuali al di sotto del valore di riferimento per i Paesi dell’Europa meridionale.”

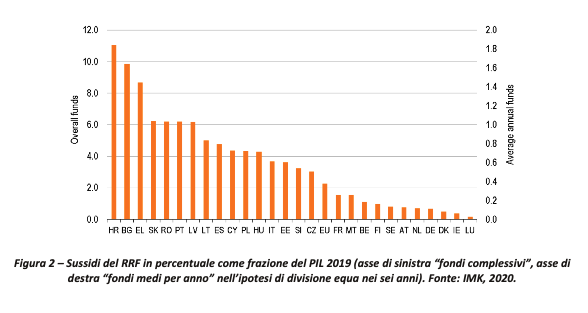

La Figura 2 evidenzia le sovvenzioni del RRF assegnate a ogni Stato membro come quota del proprio PIL del 2019. Emergono sensibili differenze di importanza macroeconomica tra gli Stati membri. Per sette di essi (Croazia, Bulgaria, Grecia, Slovacchia, Romania, Portogallo, Lettonia) le sovvenzioni del RRF sono destinate a fornire una spinta superiore all’1% del PIL ogni anno per sei anni. Per altri nove (Lituania, Spagna, Cipro, Polonia, Ungheria, Italia, Estonia, Slovenia, Repubblica Ceca) l’impulso annuale fornito è circa dello 0,5% o superiore. Per tutti gli altri le sovvenzioni sono di importanza piuttosto marginale (circa 0,25% del PIL all’anno o meno). Tutti gli Stati membri dei primi due gruppi si trovano nell’Europa meridionale o orientale. Nel caso dell’Italia l’impatto medio annuo stimato sul PIL è di circa lo 0,6%.

[1] Statistiche ISTAT: https://www.istat.it/it/files//2021/09/CS_Conti-economici-nazionali_2020.pdf

[2] L. Infante, et al., “I conti economici e finanziari durante la crisi sanitaria del COVID-19”, Banca d’Italia, Note COVID‑19, 14 gennaio 2021, https://www.bancaditalia.it/pubblicazioni/note-covid-19/2021/conti_finanziari_ed_economici_covid_14gen21.pdf

[3] Ufficio studi ABI, “Monthly Outlook. Economia e Mercati Finanziari-Creditizi”, Ottobre 2021, https://www.abi.it/DOC_Mercati/Analisi/Scenario-e-previsioni/ABI-Monthly-outlook/Sintesi%20ottobre%202021%20st.pdf

[4] M. Draghi, E. Macron, “The EU’s fiscal rules must be reformed if we are to secure the recovery”, Financial Times, 23 dicembre 2021, https://www.governo.it/it/articolo/ue-intervento-di-draghi-e-macron-sul-financial-times/18890

[5] Decisione (UE, Euratom) 2020/2053 del Consiglio del 14 dicembre 2020 relativa al sistema delle risorse proprie dell’Unione europea, GURI 15-12-2020.

[6] S. Watzka, A. Watt, “The Macroeconomic Effects of the EU Recovery and Resilience Facility: A Preliminary Assessment”, IMK Policy Brief No. 98, October 2020.

(Prima parte)